El sistema de Administradoras de Fondos de Pensiones (AFP) en Chile, implementado bajo la dictadura militar a través del Decreto Ley N° 3.500 en 1980, ha sido objeto de intensos debates y críticas a lo largo de sus casi cuatro décadas de existencia. Su fundamento en la capitalización individual, donde cada trabajador ahorra una parte de sus ingresos para financiar su propia pensión, ha demostrado ser insuficiente para garantizar una jubilación digna para una gran mayoría de la población.

Este modelo, que reemplazó al anterior sistema de reparto administrado por el Estado a través de cajas de previsión, se basa en la premisa de la responsabilidad individual, donde la pensión futura depende de los ahorros acumulados y las variaciones del mercado. Sin embargo, la realidad ha mostrado una brecha significativa entre las promesas iniciales y los resultados obtenidos, generando descontento y movilizaciones sociales.

Origen y Justificación del Sistema de AFP

La Reforma Previsional de la Dictadura

La dictadura militar chilena encaró una reforma radical del sistema de pensiones tres años después del golpe de 1973. El objetivo era crear un régimen de capitalización individual de administración privada que reemplazara al sistema estatal de reparto. El nuevo sistema se implementó recién a fines de 1981 a través de un decreto-ley carente de toda legitimidad democrática. Para justificar la reforma, el gobierno de Augusto Pinochet criticó duramente el sistema anterior. Se adujo que el bajo nivel de las pensiones y las crecientes dificultades de financiación en una serie de cajas de compensación paralelas eran problemas inherentes al sistema, cuando en realidad eran causados por parámetros específicos que podían corregirse sin una reforma integral. Sin embargo, la reforma total encarada por la dictadura hizo que, a partir de 1982, todos los trabajadores en relación de dependencia fueran ingresados compulsivamente al nuevo sistema privado y obligados a adherir a alguna Administradora de Fondos de Pensión (AFP). Las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto.

Críticas Tempranas y Advertencias

En 1980, el abogado William Thayer, ex ministro del Trabajo del gobierno del presidente Eduardo Frei Montalva (1964-1979) y miembro del Consejo del Estado que creó el general Pinochet, explicitó su escepticismo respecto del nuevo sistema privado de pensiones impuesto ese año. Conocedor de las complejidades de la previsión chilena, no se sumó a las opiniones optimistas que dieron entonces sus promotores en el gobierno y en el sector privado.

Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional creado por Michelle Bachelet, llega hoy a la conclusión de que una reforma parcial del sistema de reparto era perfectamente factible. No obstante, hasta hace apenas seis años, los críticos del modelo previsional chileno aún remaban contra la corriente, ya que el sistema de capitalización individual obligatorio era propagado internacionalmente como un ejemplo exitoso.

Análisis de la Realidad del Sistema de AFP

Incumplimiento de las Promesas Iniciales

A más de 26 años de su lanzamiento, el sistema que tantos elogios cosechó en el mundo está lejos de dar los resultados previstos. Aunque el nivel de cobertura es alto en comparación con otros países de la región, sigue siendo similar al que existía antes de la reforma y, al igual que el nivel de las pensiones, no parece haberse beneficiado del alto crecimiento económico del país, lo que genera desigualdades cada vez mayores. La promesa formulada al momento de lanzar la reforma en el sentido de que el monto de las pensiones privadas ascendería a 80% de los últimos ingresos percibidos no se cumplió.

De acuerdo con cálculos del Consejo Asesor Presidencial para la Reforma Previsional, los hombres que se retiren entre 2020 y 2025 percibirán pensiones cuyo monto rondará el 51% de sus ingresos; en el caso de las mujeres, el monto será de apenas 28%. El aumento de la expectativa de vida hará que en el futuro las pensiones sigan bajando. Además, las AFP no cumplen la función y promesa para la cual fueron creadas: entregar mejores pensiones que las del sistema de reparto.

Problemas Estructurales y Financieros

- Gastos de Transición: El traspaso del antiguo régimen de reparto al nuevo sistema continúa generando hasta hoy enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público, generado por la continuación del pago de pensiones del sistema antiguo, el reconocimiento de derechos adquiridos en ese sistema y su traspaso a los fondos de pensiones privados y el pago de pensiones asistenciales para personas carentes de recursos, así como por los subsidios garantizados para alcanzar la pensión mínima, ascendió, en promedio, a 4,7% del PIB. Estas cifras son claramente mayores que el déficit que se registraba en 1980 -alrededor de 1,8%-, antes de que la reforma entrara en vigor.

- Grado de Cobertura y Densidad de Aportes: A fines de 2007, aproximadamente ocho millones de personas estaban afiliadas a las AFP. El número de aportantes, que asciende a 4,37 millones, significa que alrededor de 62% de la población activa aporta a un fondo de pensiones privado. Sin embargo, después de más de un cuarto de siglo, la extensión de la cobertura no aumentó en comparación con la vigente en 1975, pese a que desde 1990 el ingreso per cápita del país se incrementó más de cuatro veces. Más de un tercio de la población activa sigue careciendo de cobertura previsional contributiva; esto vale sobre todo para los trabajadores autónomos. Los afiliados a las AFP aportan solo en forma esporádica, con las consecuentes «lagunas previsionales» que ello genera. La densidad de aportes promedio es de alrededor de 52% de la vida laboral, con claras diferencias de género: mientras que la densidad de aportes de los hombres asciende a casi 60%, la de las mujeres es inferior a 44%.

- Prestaciones y Montos de las Pensiones: En 2007, el Estado chileno pagó alrededor de 68% de todas las pensiones. A fines de 2007, el sistema previsional privado pagó 642.000 pensiones, dos tercios de las cuales correspondían a pensiones de vejez. La mayor parte de las pensiones se financia, al menos parcialmente, con los recursos que el Estado transfiere a las AFP en calidad de bonos de reconocimiento. En cuanto al monto promedio de las pensiones de vejez, sobrevivencia e invalidez en ambos sistemas, estas rondan los 352 dólares en el caso de las AFP y los 415 dólares en el sistema estatal; la diferencia es de 18%. Pero en el sistema estatal también hay un 80% de pensionados con haberes por debajo de los 370 dólares, mientras que alrededor de 9% de las pensiones de vejez estatales ascienden a unos 1.177 dólares en promedio. Se trata, sobre todo, de miembros de las Fuerzas Armadas y de Carabineros, para quienes la dictadura mantuvo el antiguo sistema de reparto con dos cajas de compensación.

- Elevados Gastos Administrativos: El monto de las pensiones es tan bajo debido, entre otras cosas, a los elevados gastos administrativos, que tras los descuentos del seguro de invalidez y de sobrevivencia ascienden, en promedio, a 4% de los aportes efectuados. Tras comparar 14 sistemas previsionales en América Latina, Mesa-Lago llega a la siguiente conclusión: mientras que en las AFP los gastos administrativos ascienden a 20%, en el caso de las cajas de pensión públicas la cifra ronda apenas el 3,5%.

- Rentabilidad Real y Ganancias de las AFP: Las AFP anunciaron oficialmente que, desde el inicio del nuevo sistema, sus inversiones obtuvieron una tasa de retorno promedio de 10%. Sin embargo, si se tienen en cuenta las comisiones que cobran las AFP y el hecho de que en los últimos diez años la tasa de retorno de las inversiones tuvo una tendencia a la baja, la rentabilidad real de las inversiones de los afiliados a las AFP se sitúa entre 4,5% y 6,5%. Pero la rentabilidad de las AFP, en tanto entidades orientadas a obtener ganancias, siempre se mantuvo en un nivel mucho más alto que la de sus instrumentos de inversión. Entre 1991 y 2004, la rentabilidad del capital propio se mantuvo alrededor de 27%.

Jara sobre autopréstamo desde fondos de las AFP: “Está fuera del debate parlamentario”

Concentración del Mercado y Poder Económico

A mediados de 2007, los activos del sistema de capitalización alcanzaron los 100.000 millones de dólares, una cifra equivalente a 70% del PIB. De las 22 AFP que aún existían a comienzos de la década del 90, solo sobrevivieron seis, constituyendo un oligopolio. Las tres AFP más grandes concentran a 79% de los afiliados y 80% de los activos administrados. En virtud de su participación en las empresas, los grupos que controlan las AFP tienen un inmenso poder económico y político. Por otro lado, la clase trabajadora organizada no tiene ninguna incidencia en la administración del dinero invertido.

La siguiente tabla muestra la evolución de las fusiones y adquisiciones en el sector de las AFP:

| AFP Fusionada | AFP Adquirente/Continuadora Legal | Fecha de Resolución |

|---|---|---|

| AFP Alameda S.A. y AFP San Cristóbal S.A. | AFP Planvital S.A. | 20 de septiembre de 1993 |

| AFP Genera S.A. | AFP Previpan S.A. (luego revocado) | 21 de octubre de 1994 |

| AFP Banguardia S.A. | AFP Santa María S.A. | 2 de mayo de 1995 |

| AFP El Libertador S.A. | AFP Provida S.A. | 2 de mayo de 1995 |

| AFP Qualitas S.A. | AFP Valora S.A. | 1 de junio de 1995 |

| AFP Previpan S.A. | AFP Valora S.A. | 31 de agosto de 1995 |

| AFP Concordia S.A. | AFP Planvital S.A. | 29 de diciembre de 1995 |

| AFP Armoniza S.A. | AFP Qualitas S.A. (continuadora legal: AFP Valora S.A.) | 30 de agosto de 1996 |

| AFP Unión S.A. | AFP Provida S.A. | 1 de junio de 1998 |

| AFP Bansander S.A. | AFP Summa S.A. | 3 de agosto de 1998 |

| AFP Qualitas S.A. | AFP Magister S.A. | 1 de septiembre de 1998 |

| AFP Fomenta S.A. | AFP Aporta S.A. | 1 de octubre de 1998 |

| AFP Protección S.A. | AFP Provida S.A. | 31 de diciembre de 1998 |

| AFP Aporta Fomenta S.A. | AFP Magister S.A. | 1 de febrero de 2001 |

| AFP Planvital S.A. | AFP Magister S.A. (continuadora legal: AFP Magister S.A.) | 1 de marzo de 2004 |

| AFP Bansander S.A. | AFP Capital S.A. | 1 de abril de 2008 |

| AFP Argentum S.A. | AFP Cuprum S.A. |

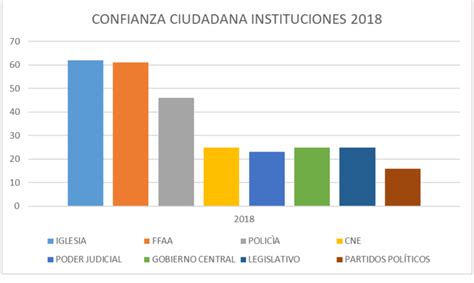

Percepción Ciudadana y Desconfianza

La percepción generalizada entre los afiliados es de descontento y frustración. En un estudio, las personas que participaron percibieron que el modelo gestionado por las administradoras de fondos de pensiones, “beneficia más a las AFP que a los propios cotizantes”. Esto se vio reflejado en los focus group y encuentros regionales donde se evidenció una “profunda decepción de la ciudadanía con el sistema de AFP dada la baja rentabilidad y las comisiones cobradas”.

Muchos expresan que "cuando ganamos, ellos ganan el triple o más, y cuando pierden, nosotros también perdemos". Se cuestiona la equidad en la distribución de las ganancias, preguntándose a dónde van a parar los intereses generados por los fondos si no se reflejan en pensiones más sustanciosas para los afiliados. Las cartolas, a menudo mostrando pérdidas, alimentan esta desconfianza.

La indignación se acentúa al constatar que, tras décadas de cotizaciones, muchos jubilados reciben pensiones inferiores al salario mínimo, obligándolos a depender de la pensión solidaria, insuficiente para vivir dignamente. Además, se reconoce un desconocimiento de la ciudadanía sobre cómo funciona el sistema de pensiones. Las AFP se ubican entre las instituciones que reciben la menor confianza ciudadana, cayendo al 19% en 2001 y, aunque subió a 30% en 2008 tras la creación del Pilar Solidario, la legitimidad sigue siendo baja.

Críticas y Debilidades del Sistema

Bajas Pensiones y Desigualdades

El estudio evidencia consenso en que el problema central son las bajas pensiones, lo que incide en una percepción de baja legitimidad del sistema y desconfianza en las AFP. A diciembre de 2023, el 50% de los jubilados y jubiladas recibió una pensión inferior a los $343.000. El sistema de pensiones en Chile condena a la pobreza a la mayoría de los trabajadores una vez cumplida su edad de jubilación.

Paralelamente, el aumento de la expectativa de vida hará que en el futuro las pensiones sigan bajando. De acuerdo con proyecciones oficiales, las pensiones puramente contributivas de 66% de las personas nacidas entre 1956 y 1961 estarán por debajo de los 154 dólares y las de 20% rondarán los 300. En el caso de las mujeres, la cifra treparía a 61%.

La Comisión Bravo (2015) constató la insuficiencia del sistema para garantizar una pensión básica digna y las inequidades que genera, incluyendo una brecha de género significativa en los montos de pensión. El 50% de las mujeres recibe pensiones iguales o inferiores a $42.561, mientras que los hombres reciben pensiones de $112.333 o inferiores.

Un trabajador con 43 años de servicio y un sueldo promedio elevado puede recibir una pensión significativamente menor que la de un miembro de las Fuerzas Armadas con menos años de cotización. Esta disparidad genera rabia y un profundo sentimiento de injusticia.

Factores Detrás de la Insuficiencia

Diversos factores internos han contribuido a que el sistema de AFP no haya cumplido las expectativas generadas:

- La edad de jubilación, que en muchos casos no se alinea con la esperanza de vida.

- La competencia del sistema y la concentración del mercado en pocas administradoras.

- La alta informalidad laboral y las lagunas previsionales, que afectan la continuidad de las cotizaciones.

- Los bajos salarios, que limitan la capacidad de ahorro de los trabajadores.

- El nulo aporte de los empleadores en muchos casos, a diferencia de otros sistemas previsionales.

Estos problemas han sido silenciados por las AFP y por sus partidarios, operando un efecto path dependence que agrava la crisis del sistema de pensiones y hace cada vez más difícil su reforma. Los intereses económicos involucrados se han fortalecido con el paso del tiempo, aumentando su resistencia al cambio.

El economista Marcos Kremerman indicó que con la reestructuración y crecimiento que se va a generar en el mercado de cuenta individual administrado por la AFP, el porcentaje de pensiones bajo el salario mínimo podría quedar en torno al 60%, lo que significa que el problema gigantesco persistirá.

Propuestas de Reforma y Debate Político

Reformas Impulsadas

El gobierno de Michelle Bachelet impulsó una ley que, sin alterar la esencia del sistema, incluyó un nuevo pilar solidario, una presencia más fuerte del Estado y cambios en el funcionamiento de las administradoras privadas. En el año 2008, la reforma previsional creó la Comisión de Usuarios del Sistema de Pensiones, una entidad de participación social cuya principal función es informar a la Subsecretaría de Previsión Social sobre las evaluaciones de los representados sobre el funcionamiento del sistema de pensiones, proponiendo estrategias de educación y difusión.

Propuestas Recientes y Controversias

La reforma recientemente aprobada en el parlamento no toca en ningún punto la forma de ahorro previsional, por el contrario, la profundiza. Al pasar de un 10% de cotización a un 18,5% (paulatinamente en casi una década), más de la mitad de esos nuevos recursos pasarán directamente a las manos de las AFP. Su negocio se incrementará en un 45%. Este fortalecimiento del sistema de AFP se da a cambio de un leve aumento de las pensiones.

De un 8.5% adicional de cotización, un 1% irá destinado a emparejar las pensiones entre hombres y mujeres, un 1.5% funcionará como un auto préstamo (que también terminará en manos de las AFP) y otro 1.5% cubrirá el seguro de invalidez. Por último, se establece que la PGU (pensión garantizada universal) quedará en $250.000.

Además, se propone una revisión de las tablas de esperanza de vida, para que reflejen de mejor manera las realidades socioeconómicas de la población chilena. En cuanto a la educación previsional, el informe subraya la necesidad de desarrollar estrategias de comunicación para informar mejor a la ciudadanía y evitar la desconfianza hacia las instituciones previsionales.

Alternativas y Soluciones

Han surgido diversas propuestas de reforma:

- Creación de una AFP estatal: Propuesta impulsada por la Presidenta Bachelet, buscando aumentar la competencia y ofrecer una alternativa pública.

- Aumento de la cotización con cargo al empleador: Un incremento del 5% en la cotización, destinado a incrementar las pensiones actuales y futuras, creando un pilar de ahorro colectivo solidario.

- Igualdad en tablas de mortalidad: Ajustar las bases de cálculo de las pensiones para hombres y mujeres, eliminando la brecha de género en este aspecto.

- Mayor involucramiento de los afiliados: Incorporar representantes elegidos de los cotizantes en la administración de los fondos y en las políticas de inversión.

- Eliminación de las AFP y avance hacia un sistema de reparto solidario: Propuesta del movimiento No+AFP, que aboga por un sistema tripartito (empresas-trabajador-estado) que recaude lo mismo pero se destine íntegramente al pago de pensiones.

- Reforma constitucional: Incorporar los derechos económicos, sociales y culturales, incluyendo el derecho a la seguridad social, en la nueva Constitución para garantizar su protección jurídica.

La Dimensión Política del Sistema

José Adelantado, investigador español de la Universidad de Barcelona, sentenció que “la definición de los sistemas de Seguridad Social y de pensiones es esencialmente de naturaleza política y no técnica”, reflexión que fue compartida por todos los panelistas del seminario. Los distintos modelos (y su transformación) se explican por correlaciones de fuerza entre actores con distintos intereses, discursos y capacidad de influencia en las instituciones.

El centro del debate político también estuvo cruzado por las reflexiones en torno a los “mitos” instalados en Chile sobre los sistemas de reparto. Se argumenta que el sistema de pensiones es una función pública que el Estado no puede delegar completamente a entidades privadas. El poder acumulado por las AFP no puede continuar, porque afecta intereses nacionales de enorme importancia y de largo plazo.

La democracia, en este contexto, debe cumplir su función pública de garantizar un sistema de pensiones que asegure una vida digna para todos sus ciudadanos, y no solo para una minoría. Esto implica un debate nacional que supere los prejuicios ideológicos y los intereses económicos para construir instituciones públicas sólidas y equitativas.