La reforma de pensiones recientemente aprobada por el Congreso en Chile ha generado un intenso debate y diversas críticas, tanto desde el ámbito político como técnico. Un exintegrante de la Comisión Marcel, en un análisis para CIPER, aseguró que el acuerdo final se acerca mucho más al ideal de la derecha que al de la izquierda, a pesar de haber sido aprobado por un gobierno progresista y parlamentarios de izquierda.

Un Acuerdo Cercano al Ideal de la Derecha

El autor, cuya formación se centró en los principios de la seguridad social a través de su trabajo en Naciones Unidas, la OIT y la Cepal, contrastó su perspectiva con la de jóvenes colegas formados bajo la lógica de un mercado de ahorro obligatorio de largo plazo y su regulación estatal. Para él, la reforma, con los acuerdos y la ley aprobada, fortalece la capitalización individual. Afirma que Chile pasará a la historia como el país que, con un gobierno progresista y el voto de los parlamentarios de izquierda, consolida la capitalización individual como el régimen de administración de los aportes previsionales de los trabajadores y empleadores.

Componentes de la Reforma y sus Implicaciones

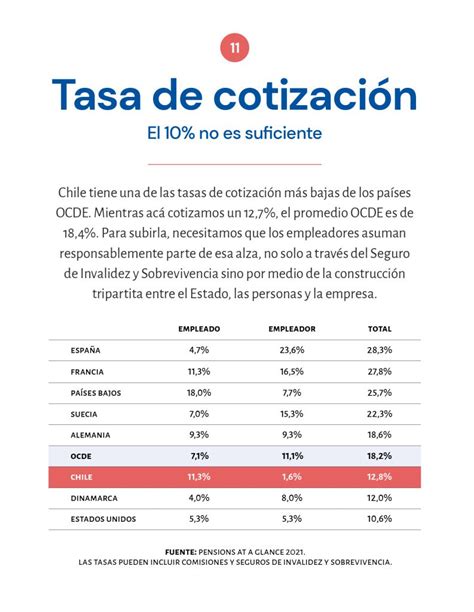

La reforma introduce cambios significativos que la hacen estructural, demandando 7 puntos porcentuales de aporte adicional de los empleadores y llevando las tasas de cotización del sistema al 18,5% (10% del trabajador, 8,5% del empleador), comparables con las más altas de la OCDE. Este pilar contributivo se define esencialmente como de capitalización individual, destinando 16 de los 18,5 puntos porcentuales a ella y solo 2,5% al seguro social.

Aumento de la Pensión Garantizada Universal (PGU)

La reforma incluye un aumento escalonado de la Pensión Garantizada Universal (PGU), pasando de $224.004 a $250.000, con una gradualidad por edades. La ley se aplicará a los mayores de 82 años después de seis meses de su entrada en vigor, a los mayores de 75 años después de 12 meses, y a los mayores de 65 años después de 24 meses.

Además, las mujeres verán aumentos en sus pensiones por concepto de equiparación de género, considerando la diferencia de mortalidad con los hombres, para lo cual los empleadores aportarán un 1% adicional.

Aportes Adicionales de los Empleadores

Se consideran aportes crecientes de los empleadores:

- A partir del segundo año, otro 1% y un segundo de 1,5% para cuentas individuales, en forma de préstamo al gobierno (bono con rentabilidad asegurada). Este financiamiento se destinará al pago de incentivos en forma de bonos a jubilados actuales por años cotizados (más de 10 años mujeres, 20 años hombres).

- A partir del tercer año, nuevos y crecientes aportes para las cuentas de ahorro individuales del trabajador:

- 0,25% el tercer año.

- 1% el cuarto y quinto año.

- 2,4% el sexto año.

- 3,1% el séptimo año.

- 3,8% el octavo año.

- 4,5% el noveno año después de la reforma.

Un Sistema que Refuerza la Capitalización Individual

Según la opinión expresada en el borrador, la reforma tiene la intención de reforzar un mercado de cuentas individuales de ahorro de largo plazo y obligatorio como su único pilar contributivo. Se la describe como la mayor reforma desde la instauración del sistema en 1981, pero con el objetivo de consolidar este modelo.

Aunque se refuerza la PGU y se incorpora una noción de seguro social, su institucionalidad aún no existe y deberá implementarse, asignando al Estado un mayor rol en la administración de los beneficios del seguro social y de cuentas para nuevos gestores financieros.

Principales Críticas y Desafíos

La reforma ha suscitado múltiples críticas relacionadas con la sostenibilidad, equidad y eficacia del nuevo sistema.

Fortalecimiento de la Capitalización Individual y sus Riesgos

Un punto central de la crítica es que, para muchos, los aumentos de pensiones del seguro social no son inmediatos, son escalonados y seguirán a niveles precarios. Para la gran mayoría, los aumentos son inciertos para los próximos 40 años, ya que deberán continuar asumiendo los riesgos del mercado de capitales, con la diferencia de que, en algunos casos, las AFP no podrán cobrar comisiones.

Se cuestiona si una mayor competencia en este mercado, lograda al licitar no solo a nuevos afiliados sino también al 10% del stock de antiguos, es una condición necesaria y suficiente para lograr el acceso universal y asequible a pensiones dignas. Además, se argumenta que el simple aumento de la tasa de cotización en 6 puntos porcentuales no generará, como se señala en las argumentaciones del Acuerdo, un efecto sobre el ahorro, la inversión, el crecimiento y el empleo que permita a más personas acceder vía su propio esfuerzo contributivo.

Un columnista destacó la realidad de las pensiones autofinanciadas, señalando que en enero de 2019, la mitad de las aproximadamente 11 mil personas que jubilaron recibió menos de $48 mil pesos, lo que demuestra la insuficiencia del ahorro individual y la creciente necesidad de subsidios estatales. En este sentido, se advierte que el país sigue en deuda con el financiamiento necesario para la seguridad social.

El debate sobre la necesidad de reformar el sistema de pensiones en Chile

Preocupaciones sobre la Informalidad y PYMES

Jorge Tarziján, académico de la Escuela de Administración UC, señaló que los aspectos donde hay que ser más cuidadosos son la informalidad laboral y el potencial perjuicio para las PYMES y startups, que podría ser incluso mayor que para las grandes empresas. Por su parte, Paula Benavides concluyó que una lección importante es realizar una evaluación permanente de los objetivos del sistema de pensiones y de su sostenibilidad para hacer adecuaciones oportunas y no esperar a una gran reforma que a menudo se posterga.

Objeciones de la Asociación de AFP

La Asociación de AFP de Chile valoró que la nueva ley busque aumentar el ahorro en las cuentas de capitalización individual, recogiendo atributos valorados por la ciudadanía como la propiedad y heredabilidad de los fondos, y la libertad de elegir administrador. No obstante, expresó críticas sobre varios puntos:

- Incorporar al sistema de pensiones 1% -y más- de reparto para financiar beneficios definidos.

- Destinar 1,5% de la remuneración a un préstamo obligatorio.

- Abrir el ingreso del Estado a la administración de los ahorros previsionales, junto con la participación del IPS, lo que podría generar riesgo de competencia desleal y trato injusto.

- Introducir un mecanismo de licitación enfocado en comisiones sin conocer la voluntad expresa de los afiliados, ni establecer incentivos efectivos para la búsqueda de mayor rentabilidad.

- Relajar los niveles de respaldo requerido a los administradores.

Según la Asociación, estas medidas debilitarán las pensiones de los trabajadores de hoy y del futuro. Reafirman que la solidaridad, aunque deseable y necesaria, debería financiarse con impuestos generales o endeudamiento estatal transparente, no con la remuneración de los trabajadores o con la incorporación de reparto, ya que esto perjudica las pensiones de quienes cotizan formalmente. También mencionan la mayor longevidad como un elemento clave que hace inviable los sistemas de reparto a nivel mundial.

La Asociación advierte que los errores cometidos en la institucionalidad previsional, que opera a largo plazo, difícilmente son evidentes de inmediato, pero su costo será pagado por generaciones completas de pensionados. Además, enmendarlos toma largos períodos de tiempo.

Críticas desde el Ámbito Político

Diversos actores políticos también han manifestado sus reparos al proyecto:

- El expresidente Sebastián Piñera aseguró que tanto la reforma de pensiones como la tributaria "tienen fallas garrafales."

- La senadora DC Yasna Provoste criticó la PGU y la prisa en su tramitación, especialmente por la no inclusión de un beneficio adicional para los pensionados por reparación de prisión política y tortura, afectando a cerca de 94 mil personas que reciben estos recursos. El ministro Juan José Ossa defendió la decisión del gobierno de no innovar en esta materia, basándose en un criterio de 2008.

- José Antonio Kast, candidato presidencial de Republicanos, cuestionó la propuesta de que los trabajadores entreguen parte de su cotización para financiar un Estado ineficiente. Propuso que el financiamiento de las mejoras de pensiones sea a cargo del Estado y prometió presentar un proyecto de ley detallado para ello, criticando el uso político de la discusión.

- El senador Hernán Larraín manifestó que la reforma afectará a la clase media.

En contraste con las críticas, la Presidenta Michelle Bachelet, en su momento, buscó un alza en las pensiones mediante un aumento del 5% en las cotizaciones, a cargo del empleador y de forma gradual. La senadora Adriana Muñoz explicó que parte de este aporte iría a mejorar las pensiones de los actuales pensionados y otra parte a un bono de apoyo a las mujeres que jubilarán. El senador Jorge Pizarro afirmó que con este fondo solidario, los trabajadores de 40, 45 o 50 años podrían tener un 50% más de ingreso al jubilar que con el sistema actual.

Defensa de la Reforma por parte del Gobierno

La ministra del Trabajo y Previsión Social, Jeanette Jara, defendió la iniciativa, calificándola como "un desafío" para el gobierno. Reconoció que los temas de pensiones son "súper apasionados", "bien ideológicos, bien políticos y también con hartos intereses económicos detrás, de la propiedad de la industria de las AFP." Sin embargo, afirmó que hay claridad sobre la solidez de la reforma de pensiones y que es un desafío importante para el gobierno poder viabilizar el diálogo político.

La ministra se mostró abierta a recibir propuestas de la oposición, siempre y cuando estas produzcan un aumento igual o superior al que propone la reforma del Ejecutivo. En cuanto a la propiedad del aumento en la cotización previsional, sostuvo que "el 10% de las personas, sigue siendo parte de su propiedad individual", y que la discusión principal es si se busca tener un seguro social o fortalecer la capitalización.

El objetivo del gobierno, según Jara, es "sacar a Chile del extremo de la capitalización individual pura" y llevarlo a un sistema mixto, similar a los promedios de la OCDE, para saldar la deuda con los 1.400.000 jubilados actuales.

Nuevo Rol de las AFP y Retiros de Fondos

Enfatizó que la propuesta del gobierno "desintegra las funciones que concentradamente realizan las AFP." Habrá un servicio público para trámites y soporte, y las personas podrán elegir dónde invertir, con un inversor público y varios privados. "Las AFP como se han conocido hasta ahora no van a seguir existiendo," afirmó la autoridad, buscando que un derecho social como las pensiones tenga una contraparte pública, lo que considera fortalecer la participación de los privados con mayor competitividad.

Respecto a los retiros de fondos desde las AFP, la ministra Jara reiteró que el fin de esos dineros siempre ha sido el pago de pensiones. Reconoció que los retiros se dieron en una "situación extraordinaria que tuvo medidas extraordinarias," pero enfatizó que "esto no se puede repetir, que le hace no solamente mal a la inflación, sino que también a los fondos de los trabajadores y a la protección social." La ministra buscará que los parlamentarios del Partido Comunista estén alineados con el rechazo a un sexto retiro, argumentando que "están los argumentos, está el aprendizaje y está la autocrítica."