Las Administradoras de Fondos de Pensiones (AFP) gestionan cuentas de capitalización individual donde se depositan las cotizaciones periódicas de los afiliados. Estas cuentas son invertidas por las AFP con el objetivo de generar rentabilidad para los ahorros previsionales.

Por su labor de administración, las AFP cobran una comisión a sus afiliados, la cual se calcula como un porcentaje de la remuneración bruta. Estas comisiones son fijadas libremente por cada AFP y son uniformes para todos sus afiliados, diferenciándose si son trabajadores activos o pasivos (pensionados).

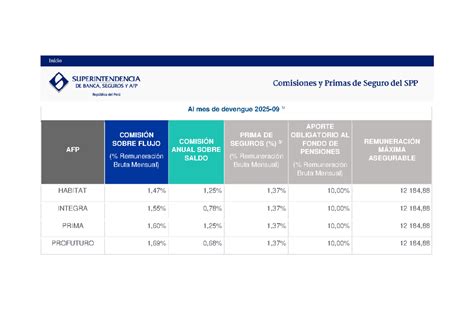

Comisiones y Seguros Asociados

Las AFP no solo cobran por la administración de los fondos, sino que también gestionan seguros obligatorios cuyos costos son traspasados a los afiliados. Entre estos se encuentran el Seguro de Cesantía y el Seguro de Invalidez y Sobrevivencia.

Seguro de Cesantía

El Seguro de Cesantía tiene como objetivo brindar protección durante el desempleo. Para trabajadores con contrato indefinido, este seguro puede tener un costo del 0,6%. En otros casos, la cobertura puede ascender a un 2,4% o 3,0%.

Este seguro se materializa a través de una Cuenta Individual por Cesantía (CIC), administrada por AFC Chile. Los principales aportes a esta cuenta provienen de las cotizaciones obligatorias mensuales de trabajadores y empleadores. Adicionalmente, existe el Fondo de Cesantía Solidario (FCS), un fondo común de reparto financiado por aportes del empleador y del Estado.

Seguro de Invalidez y Sobrevivencia

Las AFP también cobran la prima del seguro de invalidez y sobrevivencia. El porcentaje de esta prima se determina según el resultado de licitaciones y, desde el año 2024, se sitúa en un 2,01%. Generalmente, esta prima es a cargo del empleador, con algunas excepciones para afiliados dependientes que reciben subsidios previsionales específicos.

Remuneración Imponible y Topes

Es importante considerar que la remuneración imponible, sobre la cual se calculan las cotizaciones y comisiones, tiene un tope máximo. Este tope es informado anualmente por la Superintendencia de Pensiones; por ejemplo, para el año 2015, el límite era de 111,4 UF.

Además, por ley, el período máximo de cotización para cada relación laboral está limitado a 11 años.

Libre Elección de AFP y Comisiones Mínimas

Los afiliados tienen la libertad de elegir la AFP en la que desean depositar sus ahorros previsionales. Sin embargo, para quienes se afilian por primera vez al sistema, existe la obligación de ingresar a la administradora que cobre la menor comisión y permanecer en ella por un período de 24 meses.

Las comisiones de las AFP pueden modificarse. Cualquier cambio, ya sea una rebaja o un incremento, debe ser comunicado con antelación: 30 días para rebajas y 90 días para incrementos. Se recomienda informarse directamente en la AFP respectiva.

AFP Cuprum y su Estrategia de Inversión

AFP Cuprum, por ejemplo, administra un portafolio altamente diversificado, buscando invertir en una amplia gama de clases de activos a nivel global. El objetivo es encontrar las mejores alternativas de inversión y maximizar la rentabilidad de los fondos de sus afiliados. Para ello, cuentan con equipos expertos tanto en Chile como en el extranjero que analizan los mercados y seleccionan los instrumentos más adecuados, como acciones, bonos o instrumentos colectivos (fondos mutuos, fondos de inversión).

Esta estrategia busca optimizar las carteras, lograr alta diversificación, minimizar costos totales y mantener una liquidez adecuada. La compra de fondos gestionados por administradores especializados implica el pago de comisiones que se descuentan directamente del patrimonio administrado. Estas comisiones no benefician a AFP Cuprum, sino que se destinan a dichas entidades externas, ya que, por ley, no pueden estar relacionadas a la AFP.

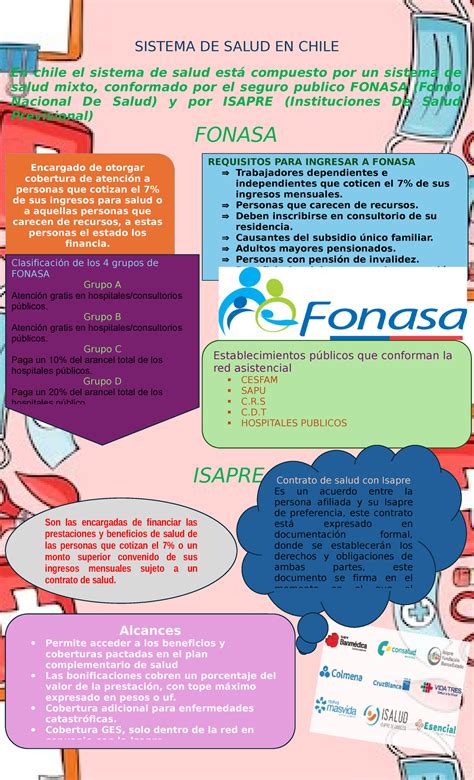

Sistema de Salud en Chile: FONASA

En Chile coexiste un sistema mixto de salud, que combina componentes estatales y privados. El Sistema de Salud Público es administrado por el Fondo Nacional de Salud (FONASA).

FONASA opera bajo un esquema solidario, financiado por aportes del Estado y las cotizaciones de los trabajadores (un 7% de su renta imponible). Tanto trabajadores activos como pensionados están obligados a cotizar, salvo excepciones. FONASA es responsable de la atención de sus cotizantes y de personas sin recursos.

A partir del año 2018, los trabajadores independientes que emiten boletas de honorarios deben cotizar para salud. La modalidad institucional de FONASA requiere un copago, cuyo monto varía según el nivel de ingresos, eximiendo a quienes perciben ingresos por debajo de un mínimo establecido.

Rentabilidad de los Fondos de Pensiones (Ejemplo: Habitat)

La rentabilidad de los fondos de pensiones es un factor clave para los afiliados. Por ejemplo, se informa que Habitat ha sido líder en rentabilidad desde el inicio de los multifondos. La rentabilidad de la cuota se expresa en forma real promedio anual y varía según el tipo de fondo:

- Fondo A (Más Riesgoso): 5,91%

- Fondo B (Riesgoso): 5,19%

- Fondo C (Intermedio): 4,68%

- Fondo D (Conservador): 4,00%

- Fondo E (Más Conservador): 3,38%

Es fundamental recordar que la rentabilidad es variable y no hay garantía de que los rendimientos pasados se repitan en el futuro.

Conoce más sobre las comisiones de las AFP

tags: #costos #de #administracion #afp