En el sistema previsional, el concepto de "corte en dinero para cálculo de pensiones" se refiere al proceso y los factores que determinan el monto monetario final que una persona afiliada recibirá como pensión. Este cálculo es complejo y considera diversas variables y fuentes de financiamiento para asegurar un beneficio acorde a las cotizaciones y circunstancias individuales.

Factores Determinantes del Monto de la Pensión

En Chile, el monto final de la pensión se calcula de acuerdo a varias variables cruciales que reflejan el historial de cotizaciones y la situación personal del afiliado.

- Ahorro total de la persona afiliada: La cantidad acumulada en la cuenta individual del afiliado a lo largo de su vida laboral.

- Años cotizados: El número de años durante los cuales el afiliado ha realizado aportes al sistema de pensiones.

- Sueldo promedio: Una medida de los ingresos que el afiliado percibía antes de su retiro, utilizada como base para el cálculo.

- Tasa de reemplazo: Es un porcentaje determinado por el Gobierno que representa la proporción de los ingresos anteriores al retiro de la persona. La tasa actual es del 60%.

- Tasas de mortalidad: La expectativa de vida de las personas, elaborada por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero. Estas se actualizan cada 6 años.

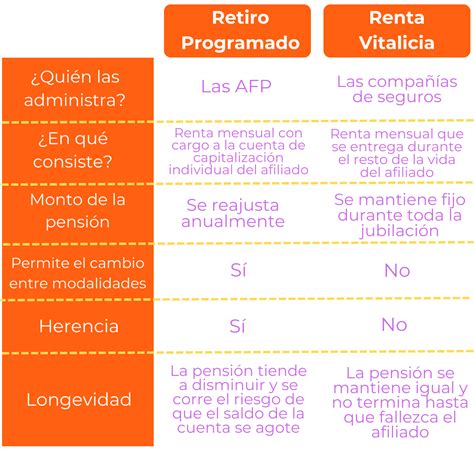

- Modalidad de pensión: El tipo de pensión que el afiliado elige, que puede ser Retiro Programado o Renta Vitalicia.

Componentes del Saldo para el Financiamiento

Los recursos que constituyen el saldo para el financiamiento del beneficio de pensión provienen de diversas fuentes y son fundamentales para determinar el monto final:

- Saldo por cotizaciones obligatorias: Incluye el Bono de Reconocimiento y aporte adicional, según corresponda.

- Saldo por concepto de depósitos convenidos.

- Saldo cuenta de afiliado voluntario.

Además, se deberán considerar las cotizaciones voluntarias y depósitos de ahorro previsional voluntario (APV) y el saldo de la cuenta de ahorro voluntario (Cuenta Dos) que el afiliado haya optado por destinar al financiamiento del beneficio. Estos recursos serán considerados al momento de determinar el beneficio, de acuerdo a la normativa vigente.

También se debe considerar en la constitución del saldo para calcular la pensión el saldo retenido, el saldo de reserva y el saldo nocional. Esto último aplica en el caso de beneficiarios del Pilar Solidario a contar del 1° de enero de 2020 y en reemplazo del saldo de la cuenta individual obligatoria.

La prelación de los recursos para el pago de pensiones y de excedente será la misma que aquella establecida en la normativa vigente. Si corresponde solicitar la liquidación de un Bono de Reconocimiento, aporte adicional y el traspaso de recursos desde otra AFP o de instituciones autorizadas, se procederá a determinar el saldo y los beneficios en base a los fondos disponibles en la AFP y luego se recalcularán los beneficios en la medida que se reciban dichos recursos.

Modalidades de Pensión y su Cálculo

El cálculo de la pensión varía significativamente según la modalidad elegida por el afiliado.

Cálculo para Retiro Programado

Para esta modalidad, el cálculo se basa en:

- Los ahorros acumulados.

- CNU (Capital Necesario Unitario): Se compone de varios factores como la composición del grupo familiar y sus edades, sexo y estado civil.

- Tablas de mortalidad.

- Tasa de interés según la Superintendencia de Pensiones (se deben revisar las tasas vigentes).

Para la modalidad de Retiro Programado, se realiza un recálculo todos los años en el mismo mes en que la persona se pensionó, manteniendo ese monto por los siguientes 12 meses. Por ejemplo, si una persona se pensiona en mayo, entonces en mayo será el recálculo. La administradora comunica a los pensionados la aproximación de un recálculo de pensión con dos meses de antelación, por carta y correo electrónico, por lo que es importante mantener los datos de contacto actualizados.

Cálculo para Renta Vitalicia

Para la modalidad de Renta Vitalicia, el cálculo se determina por:

- Ahorros acumulados.

- Tipo de Renta Vitalicia: Puede ser Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida, Renta Vitalicia Inmediata con Retiro Programado o Renta Vitalicia Variable.

- Tablas de mortalidad: Se calcula la esperanza de vida del afiliado y la de sus familiares con derecho a pensión.

- Tasa de interés según la Superintendencia de Pensiones (se deben revisar las tasas vigentes).

Unidad de Cálculo

Es importante destacar que todos los montos de pensión, ya sea de Retiro Programado como de Renta Vitalicia, se calculan en Unidad de Fomento (UF).

Gestión y Pago de Beneficios

Excedente de Libre Disposición

Para los afiliados pensionados por vejez, vejez anticipada, invalidez total e invalidez parcial definitiva, el monto mensual del retiro programado es del 100%. Los montos destinados al financiamiento de las pensiones de sobrevivencia y cuota mortuoria se mantendrán en el saldo de cotizaciones obligatorias de la cuenta individual. Si el saldo de la cuenta individual estuviera en dos tipos de fondos, el valor de la reserva por concepto de pensiones de sobrevivencia y cuota mortuoria se distribuirá proporcionalmente entre los Fondos.

En el caso que el afiliado opte por el excedente máximo, este corresponderá al saldo total destinado a la Renta Temporal, menos el saldo necesario para financiar una renta temporal igual a la Pensión Garantizada Universal, durante un periodo de doce meses.

Proceso de Comunicación y Recálculo

La AFP deberá comunicar al afiliado la información sobre sus opciones, manifestándole que debe ejercer su opción de renta temporal y excedente al cuarto día hábil contado desde que reciba la comunicación, en el formulario que la Administradora implemente para estos efectos. En la comunicación se deberá informar además al solicitante que, si no opta en el plazo antes señalado y mientras no seleccione una opción distinta, se le pagará la renta temporal máxima, sin excedente de libre disposición.

Si posteriormente ingresaran fondos a la cuenta individual (por aporte adicional, traspasos de recursos desde otra AFP o institución autorizada, traspasos de fondos desde el Seguro de Cesantía, traspasos desde la CAV, traspaso de fondos por convenio de seguridad social o por liquidación del bono de reconocimiento), la Administradora deberá recalcular los beneficios por el período restante para completar los 12 meses. A más tardar al día hábil siguiente de acreditados los recursos, deberá informar al afiliado por los mismos medios y resguardos utilizados para el envío de información personal, el monto de la renta temporal si destina todos los recursos a dicha modalidad, los efectos tributarios de destinarlo todo a excedente, los montos si los distribuye en la misma proporción que la opción inicial y, por último, que puede fijar el monto que desea destinar a uno de ellos y el otro se ajusta a lo anterior. En todos los escenarios, deberá explicar al afiliado los efectos tributarios e indicarle dónde obtener información adicional sobre aquellos.

Condiciones de Pago

El pago del beneficio deberá efectuarse en la cuenta informada por el solicitante, la que debe ser concordante con el número de cédula de identidad informado. El pago no podrá efectuarse en una cuenta bipersonal.

Las Administradoras deberán calcular la PAFE de los afiliados por invalidez parcial transitoria a los que se les concede el beneficio solidario. Si la PAFE es menor a la PMAS, deberá solicitar el aporte previsional solidario.

Devengamiento y Herencia

Las pensiones se devengarán hasta el último día del mes del fallecimiento del solicitante. Si a la fecha de fallecimiento el afiliado hubiese ejercido la opción con retiro de excedente de libre disposición, este incrementará la masa hereditaria solo si su pago se encontraba emitido.

La comunicación de la Administradora de que el interesado ha solicitado la Renta Temporal como Enfermo Terminal, adjuntando el comprobante respectivo, servirá para poner término al procedimiento, lo que quedará establecido en un oficio que se emitirá al efecto. La AFP deberá comunicar al afiliado que la solicitud del beneficio de pensión como enfermo terminal, dejará sin efecto los trámites de desafectación y de desafiliación.

Composición de Haberes

El cuadro BENEFICIARIOS, contiene a los beneficiarios cobrantes de Pensión y el monto que les corresponden. Desde enero de 2026, si al afiliado le corresponde el Beneficio por Años Cotizados o la Compensación por Diferencias de Expectativa de Vida, se le pagarán de manera automática junto a la Pensión.

Los HABERES detallan los ingresos que se reciben por Pensión, beneficios o aportes del Estado, como la Pensión Garantizada Universal (PGU), asignaciones familiares, ajustes de retiros programados, bonos o aguinaldos, y beneficios de la Reforma de Pensiones, si corresponden.