Postergar la edad a la que te retiras es una decisión que muchas personas, que pueden seguir trabajando, eligen para mejorar el monto de su pensión. En lugar de retirarse al cumplir la edad legal (60 años para mujeres y 65 años para hombres), puedes decidir seguir trabajando y acumulando ahorro previsional. Aunque en Chile la edad legal para pensionarse es de 60 años para las mujeres y 65 para los hombres, no es obligación retirarse. De hecho, si de aumentar el monto de la pensión se trata, postergar la edad de jubilación es la recomendación por excelencia de los expertos.

La Opción de Continuar Trabajando Después de la Edad Legal de Jubilación

Las personas que quieran continuar trabajando posterior a la edad de jubilación, pueden hacerlo sin ningún trámite de por medio. Si ya cumpliste la edad legal para pensionarte (60 años en mujeres y 65 en hombres), puedes seguir trabajando y optar por no cotizar en tu AFP.

Beneficios Financieros de Continuar Trabajando y Cotizando

Mayor Ahorro Acumulado y Rentabilidad

Cada mes que continúas trabajando y cotizando, aumentas tu saldo previsional, lo que incrementa el monto disponible para financiar tu pensión. Mientras no te hayas pensionado, todo el ahorro en tu cuenta sigue creciendo gracias a la rentabilidad. El impacto de postergar tu jubilación dependerá de tu ahorro acumulado y de la rentabilidad que obtengan tus fondos. Esto se explica ya que el ahorro será mayor y serán menos los años inactivos que tendrán que financiarse con la pensión. Según la Asociación de AFP, por cada año que uno atrase este trámite, la asignación a recibir puede crecer en torno al 10% en el caso de los hombres y de 8% en las mujeres.

Ahorro Libre de Impuesto (Si se Continúa Cotizando Post-Jubilación Legal)

El mayor incentivo de seguir cotizando después de haber jubilado tiene que ver con no aumentar los ingresos afectos a gravámenes. La asesora previsional y directora ejecutiva de Brain Invest, María Eugenia Jiménez, detalla que "se trata de un ahorro no afecto a impuesto, ya que las imposiciones son antes de tributación". El saldo que el pensionado acumule en su cuenta de capitalización individual se destinará siempre a una pensión. Puede llevarlo a la aseguradora y negociar una mejora de su monto de renta vitalicia, o bien mejorar su pensión en la AFP a través del retiro programado. Jiménez precisa que si el pensionado tiene derecho a retirar Excedente de Libre Disposición en la AFP, puede retirar el monto ahorrado intacto, siempre y cuando cumpla los requisitos, pero no es libre de beneficios tributarios. Hay que recordar que todo afiliado que cuente con a lo menos 10 años de afiliación en cualquier sistema previsional, podrá retirar parte del saldo de su cuenta de capitalización individual como Excedente de Libre Disposición si sus fondos previsionales le permiten obtener una pensión al menos igual al 70% del promedio de sus remuneraciones imponibles y rentas declaradas y al 100% de la pensión máxima con aporte solidario.

Acceso a Subsidios por Licencia Médica

Otra ventaja es que en caso de licencia médica, la persona podrá acceder al pago por los días no trabajados. Jiménez precisa que "si no es imponente en una AFP podrá ausentarse del trabajo, pero sin subsidio". Según la Superintendencia de Salud, uno de los requisitos que debe cumplir un trabajador para tener derecho al pago de subsidio por licencia médica, es tener un mínimo de seis meses de afiliación al sistema previsional (AFP o INP). Esto aplica para trabajadores dependientes con contrato indefinido, dependientes con contrato temporal o independientes.

Beneficios para la Salud y el Bienestar Personal

Existe evidencia de que las personas mayores de 60 años se benefician si continúan trabajando. Esta idea se corrobora por otra investigación del año 2017: "Efecto de la jubilación en la función cognitiva", que buscó probar cómo el trabajo mantiene estimulados al cuerpo y al cerebro. Durante 14 años antes y 14 años después de que se jubilaran, se siguió la evolución de 3.433 funcionarios públicos en Gran Bretaña. Por otra parte, el trabajo brinda felicidad, propósito y conexiones sociales, todo lo cual puede hacer que quieras seguir trabajando. Cuando pienses en el retiro, es importante que visualices el día a día, no solamente los grandes viajes o metas soñadas, sino el ritmo y las rutinas que acompañarán tu bienestar. Ten en cuenta cómo querrás pasar tu tiempo, con quiénes y qué cosas te darán alegría y propósito.

Vayamos hacia la madurez – Dr. Charles Stanley

Consideraciones al Continuar Trabajando Después de la Edad Legal de Jubilación

Opción de No Cotizar y Sus Implicaciones

Las personas pensionadas que siguen activas laboralmente no están obligadas a cotizar en la AFP. En este caso, deben solicitar por escrito al empleador que el 10% de imposición legal sea depositado como parte de su sueldo. Al no cotizar, ya no aportarás nuevos ahorros a tu Cuenta de Capitalización Individual, lo que significa que no aumentarás tu saldo previsional con tus cotizaciones. Sin embargo, si estás pensionado por Retiro Programado, el saldo que aún mantienes en tu cuenta seguirá generando rentabilidad.

La subsecretaria de Previsión Social, María José Zaldívar, explica que las personas jubiladas no están obligadas a imponer, por lo que si no quisieran hacerlo, deben pedirle al empleador que no les retenga tales cotizaciones y las traspase automáticamente como parte de su sueldo. Zaldívar aclara: "En ese caso deben manifestar por escrito su deseo tanto al empleador como a la AFP en la que está afiliado, ya que de lo contrario el empleador estará obligado a pagar las cotizaciones".

Un aspecto importante es la pérdida de cobertura del SIS (Seguro de Invalidez y Sobrevivencia) si aún no te pensionas. El SIS cubre a trabajadores dependientes que cotizan activamente. Si decides no cotizar y aún no te pensionas, perderás esta protección. Sin embargo, también están los que quieren seguir realizando su aporte previsional de forma voluntaria. En este caso, ese monto puede ser percibido como parte de la pensión cada año, aumentándola levemente, o bien ser retirado como Excedente de Libre Disposición, si el jubilado tuviera esa facultad.

Desventajas: Pago de Comisiones

Entre los inconvenientes de seguir cotizando activamente está el pago de la comisión para la AFP por la cotización: una obligación cuando se es imponente. Desde la Subsecretaría de Previsión Social precisan que las administradoras de fondos de pensiones cobran por el depósito de cotizaciones y por el pago de pensiones de retiro programado y rentas temporales, que son las modalidades de pensión que ofrecen las AFP. De este modo, si se trata de un pensionado que recibe una jubilación por parte de la administradora de pensiones, y si además decide cotizar, debe pagar ambas comisiones. Inclusive, si se tratara de un pensionado por renta vitalicia a través de una compañía de seguros, y decide seguir ahorrando, debe pagar a la AFP la comisión por depósito de cotizaciones, tal como cualquier trabajador activo. Hay que recordar que el proyecto de Reforma a las Pensiones contempla la posibilidad de que las AFP cobren pensiones diferenciadas según afiliado, lo que permitiría que a los jubilados no se les cobre comisión por seguir cotizando.

Cotización de Salud (7%)

Según informan desde la Superintendencia de Salud, si la persona está pensionada y sigue trabajando le descontarán el 7% tanto de su pensión como de su sueldo para salud. Mónica Titze, asesora de Pensiones de la Subsecretaría de Previsión Social, agrega que todos los pensionados, al igual que los activos que trabajan, están obligados a cotizar por los ingresos laborales el 7% de estos para salud, ya sea en Fonasa o las isapres. Ahora bien, si las sumas de las cotizaciones de salud exceden el precio del plan de salud pactado con una isapre, se generarán excedentes de cotización a favor del trabajador, cuyo destino será el que haya acordado con la isapre. Titze precisa que "las pensiones están exentas de la cotización de salud si pertenecen al 80% más vulnerable de la población".

Factores Clave que Influyen en la Decisión de Jubilarse

No existe "la mejor" edad para jubilarse. La mejor edad para retirarse dependerá de muchos factores, incluyendo tus metas, salud, finanzas, trayectoria laboral, capacidad de ahorros, hábitos y gastos.

Situación del Mercado y Rentabilidad de los Fondos

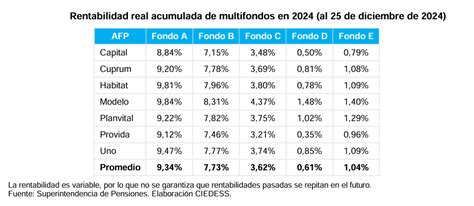

El asesor previsional Patricio Bernal plantea de entrada una pregunta: "¿Cuándo el sistema o el mercado chileno está convertido en una 'taza de leche' como para que todo el mundo tome la decisión de pensionarse con tranquilidad?". Todos estos hechos impactaron en las decisiones de jubilación de los chilenos. En 2008, el peor año para los multifondos, el fondo A (el más riesgoso) cayó 48% y tardó un poco más de un año en recuperarse. Entre enero y septiembre, el fondo A retrocedió 17,51% y el B, 14,36%. Bernal comparte el consejo: si la persona le teme a la rentabilidad negativa puede pensionarse con retiro programado. "Deja el dinero en la AFP, espera que el proceso pueda repuntar un poco -si es que repunta- y si repunta perfecto, hacemos un cambio de modalidad. Si no repunta se cambia igual porque ya sabe que no mejoró."

Reformas Previsionales y Contexto Político

Bernardita Infante, jefa de estudios Previsionales de Alfredo Cruz, señala que los cambios previsionales entraron en la ecuación con la propuesta de cambio constitucional. "Hay muchas personas que esperaron a ver qué ocurría porque se hablaba de que volvería el sistema de reparto y mucha gente dijo 'ok' si eso ocurre tal vez me convenga más, porque con la capitalización individual es muy baja mi pensión, entonces, tomaron palco." Infante añade: "Hemos estado 16 años ad portas de una reforma previsional, primer y segundo Gobierno de Bachelet, primer y segundo Gobierno de Piñera y ahora. Siempre hay factores que van afectando los fondos previsionales, entonces, la pregunta es: ¿Existe un buen momento para pensionarse?"

La Tasa de Interés Técnica de Retiro Programado (TITRP)

Un aliciente adicional que ha tenido este año la decisión de jubilar, especialmente para quienes optan por retiro programado, es la Tasa de Interés Técnica de Retiro Programado (TITRP) que calcula trimestralmente la Superintendencia de Pensiones. Para calcularla pondera el 80% de una tasa equivalente y un 20% de la rentabilidad de los fondos C, D, y E en los últimos 10 años (al C y E se los pondera con un 20% cada uno y un 60% al D). Si bien una tasa de interés alta es positiva para las pensiones, Infante precisa que también se da un efecto medio perverso. "Cuando está alta la tasa de interés, la gente dice: 'me calcularon la pensión el año pasado e iba a recibir 100'. Hoy tengo menos fondos de pensiones y recibo las mismas 100 de pensión porque la baja de la rentabilidad la está compensando el aumento de la tasa."

Implicaciones Tributarias

Otra derivada a considerar, de acuerdo con Bernardita Infante, es la situación tributaria. "Si la reforma tributaria establece una baja de impuesto en el primer tramo de impuestos que está impuesto y dependiendo de las rentas que existan, puede ser que muchos pensionados queden ahí. Hay que tener atención a eso porque puede afectar a pensionados con pensiones mediana o buenas los puede afectar", señala.

Salud, Expectativa de Vida y Metas Personales

Hoy, al cumplir la edad legal de jubilación, la expectativa de vida alcanza los 91 años en las mujeres y 87 años en los hombres. La mejor edad para jubilarse también dependerá de tu definición de retiro exitoso. Incluso si eliges una edad en la que te gustaría retirarte, hay situaciones inesperadas de salud o económicas que podrían cambiar tus planes. Si tu salud te requiere más tiempo, energía o dinero, eso podrá impactar cuándo o cómo decides retirarte. Además, si estás en un trabajo pesado físicamente, es posible que te sea más difícil trabajar más adelante en la vida, ante el dolor crónico, restricciones de movilidad o cansancio, que hacen que trabajar a tiempo completo no sea realista. También importa lo emocional, porque el estrés, el agotamiento o las responsabilidades de cuidado hacen que algunas personas se retiren antes de lo pensado.

Tipos de Jubilación en Chile: Retiro Programado y Renta Vitalicia

A medida que se acerca el momento de la jubilación, comienzan a surgir dudas respecto a las modalidades de pensión, lo que te lleva a preguntarte "¿qué me conviene para jubilarme?". Los tipos de jubilación en Chile se dividen principalmente en Retiros Programados -a cargo de las Administradoras de Fondos de Pensión (AFP)- y Rentas Vitalicias, administradas por las Compañías de Seguros de Vida.

Retiro Programado

En esta modalidad, tus ahorros (producto de las cotizaciones) se mantienen en la AFP. Para que lo entiendas mejor, durante el primer año recibirás los pagos por un monto determinado, pero al segundo año, como ya consumiste una parte de los ahorros totales, los pagos sufrirán una disminución. Si al inicio de la jubilación tienes gastos acumulados o estás en plena inversión, probablemente el Retiro Programado sea más conveniente, porque te da acceso a mayores montos de forma inmediata.

Renta Vitalicia

En la Renta Vitalicia, se traspasan tus fondos a una compañía de seguros de vida a cambio de una pensión mensual. De este modo, se te garantiza una renta mensual fija en UF y que se mantendrá sin variaciones por el resto de tu vida. Existen varios tipos de Rentas Vitalicias: Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida, y Renta Vitalicia Inmediata con Retiro Programado. Esta última modalidad combina ambas para aprovechar los puntos fuertes de cada una: un monto un poco más alto al inicio, pero con una disminución progresiva hasta llegar a la renta fija.

Errores Comunes y Consejos al Decidir Sobre la Jubilación

Tomar la decisión de jubilarse sin información suficiente puede afectar de manera permanente el monto de la pensión y la estabilidad financiera futura. Pensionarse no es solo un trámite administrativo: es una de las decisiones financieras más importantes de la vida. Loreto Barril, jefa de Rentas Vitalicias de AuguStar Seguros, explica que uno de los errores más comunes es asumir que jubilarse es un proceso automático. "El trámite puede ser simple, pero la decisión es financiera y se toma para toda la vida".

Algunos errores frecuentes incluyen:

- El primer paso es revisar la AFP y el canal de atención. Existen diferencias importantes entre las gestoras de pensiones en cuanto a operatividad, atención digital y facilidad para realizar el proceso a distancia.

- Otro error frecuente es firmar documentos sin leerlos con atención. Durante el proceso previsional se firman antecedentes clave -como la matriz de cotizaciones- que influyen directamente en la pensión. Cada firma o huella es una validación legal, por lo que es fundamental entender qué se está aceptando.

- Al momento de decidir cómo pensionarse, es importante comprender que no se trata de elegir el monto más alto hoy, sino el producto que mejor se ajusta al perfil de cada persona. También es clave evaluar si conviene pensionarse ahora o postergar la decisión.

- Finalmente, la solvencia y experiencia de la aseguradora es un factor central en decisiones como la renta vitalicia, ya que se trata de un compromiso de largo plazo.

En resumen, pensionarse bien no es improvisar: es informarse, planificar y decidir con tiempo. Un profesional financiero puede ayudarte a adaptar tu plan actual de ahorros para el retiro para que puedas alcanzar tus metas de jubilación. También puede ajustar factores como salud, tasa de ahorro y sueldo actual para ver tus necesidades de ingreso durante el retiro.

Vayamos hacia la madurez – Dr. Charles Stanley

¿Qué Hacer ante Cotizaciones Previsionales no Pagadas por el Empleador?

Marcia Valladares jubiló a los 60 años, pero decidió seguir trabajando para aumentar sus ingresos. Después de ocho años se dio cuenta de que si bien el empleador le había descontado el 10% de las imposiciones de su sueldo cada mes, ella no las había percibido en todo ese tiempo.

Desde la Subsecretaría de Previsión Social explican que el empleador debe retener las cotizaciones de sus trabajadores y pagarlas en la AFP dentro de los 10 primeros días del mes siguiente a aquel en que se devengaron las remuneraciones. Si el plazo de 10 días vence en día sábado, domingo o festivo, dicho período se prorroga hasta el primer día hábil siguiente.

Sin embargo, si el pago no es oportuno, las sumas adeudadas deben ser pagadas por la empresa y reajustarse conforme al IPC, aplicando además un interés penal de acuerdo a una tabla emitida por la Superintendencia de Seguridad Social.

tags: #conviene #postergar #jubilacion