El término AFP puede referirse tanto a las Administradoras de Fondos de Pensiones, fundamentales en el sistema previsional de muchos países, como a la Agence France-Presse, una de las principales agencias de noticias a nivel mundial. Esta artículo ofrece una visión detallada de ambos, cubriendo aspectos regulatorios, financieros y tecnológicos recientes.

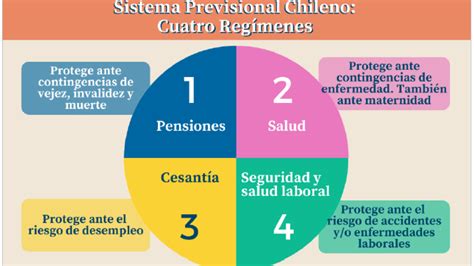

El Sistema de Administradoras de Fondos de Pensiones (AFP)

Las Administradoras de Fondos de Pensiones (AFP) son entidades encargadas de gestionar los ahorros previsionales de los trabajadores. Su funcionamiento se basa en un sistema de capitalización individual obligatoria, con diversas regulaciones y opciones para los afiliados.

Cotizaciones Obligatorias y Voluntarias

El sistema previsional establece una serie de cotizaciones obligatorias que son el pilar del ahorro para la jubilación. Adicionalmente, existen mecanismos para fomentar el ahorro voluntario.

- La cotización obligatoria corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Se suma una cotización adicional o comisión por depósito de cotizaciones, la cual se destina al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Una nueva cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional, comenzará con una tasa inicial del 1% y aumentará cada año, por un período de nueve años, hasta llegar al 7% de la remuneración del trabajador o la trabajadora. Esta nueva cotización se sumará al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Además de las cotizaciones obligatorias, los afiliados tienen la posibilidad de realizar ahorros voluntarios:

- La Cuenta de Ahorro Previsional Voluntario (APV) se puede abrir en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos o intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- La Cuenta de Ahorro Voluntario, también conocida como Cuenta 2, es una cuenta de ahorro que puede abrirse en la AFP donde una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Gestión y Comisiones de las AFP

Las administradoras de fondos de pensiones cobran a los afiliados una comisión por la gestión de administración que realizan de la cuenta de capitalización individual obligatoria. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales.

En el caso de los trabajadores y las trabajadoras que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP).

Si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, los nuevos y las nuevas afiliadas serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema. Las AFP deben informar del valor de sus comisiones en todas sus oficinas o agencias en las que se atienda público a través de un panel, tablero o pizarra que debe mantener actualizado.

Procesos de Pago y Cobertura

Los procesos de pago de cotizaciones varían según el tipo de trabajador y existen regulaciones específicas para asegurar la cobertura previsional.

- Para las trabajadoras y los trabajadores dependientes que se encuentren cotizando en la AFP, se presume que el afiliado o la afiliada se encontraba cotizando si su muerte o la declaración de invalidez se produce en el tiempo que prestaba servicios. Las cotizaciones previsionales deben ser pagadas por parte del empleador o la empleadora dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

- Si el empleador o la empleadora está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador o la empleadora tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

- Las trabajadoras y los trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado o la afiliada independiente por concepto de cotizaciones en el sistema de pensiones. Sin embargo, también tienen la opción de eximirse de cotizar para pensión, para lo cual deben manifestarlo por escrito tanto a su empleadora o empleador como a la administradora de fondos de pensiones (AFP) en la que se encuentren afiliados.

Es importante destacar que los empleadores y las empleadoras que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Tipos de Fondos y Restricciones

La ley establece diferentes tipos de fondos de pensiones, conocidos como multifondos, para adaptarse a distintos perfiles de riesgo y edad de los afiliados.

De acuerdo con la edad que tienen, la ley establece ciertas restricciones para afiliados y afiliadas del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. Por esa razón, señala que a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

La Pensión de Referencia y el Seguro de Invalidez y Sobrevivencia

La Pensión de Referencia para las pensiones de Vejez e Invalidez (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

El Seguro de Invalidez y Sobrevivencia (SIS), financiado con una parte de la cotización adicional, cubre a los trabajadores dependientes que se encuentren cotizando y a los independientes que coticen en el proceso de declaración de impuesto anual a la renta por un período de un año.

Todo lo que debe saber sobre el cálculo de la pensión de jubilación

Resultados Financieros de las AFP (Primer Trimestre 2026)

Los resultados financieros del primer trimestre de 2026 para la industria de las AFP revelan un panorama mixto, con una disminución general de las ganancias a pesar de un aumento en los ingresos por comisiones.

Ganancias de la Industria y Rentabilidad de los Multifondos

Las AFP consiguieron ganancias por $137.125 millones (US$148 millones) en el primer trimestre de 2026, lo que constituye una baja del 3,77% versus igual período de 2025, cuando anotaron utilidades por $142.491 millones (US$154 millones). Este menor resultado que registró la industria a marzo ocurrió pese a que sus ingresos por comisiones marcaron un aumento del 4% interanual, pues en los primeros tres meses del año totalizaron $314.807 millones (US$339 millones).

La baja en las ganancias se explicó fundamentalmente por el peor desempeño que anotaron los fondos de pensiones en ese lapso, en particular la rentabilidad del encaje que deben mantener dichas compañías, dado que en el primer trimestre de 2026 la rentabilidad de los multifondos fue inferior que en igual lapso de 2025.

Así, la rentabilidad del encaje en enero-marzo de 2026 implicó ganancias por $8.436 millones (US$9 millones), casi un 74% inferior a la rentabilidad por $32.195 millones (US$35 millones) que obtuvieron en el primer trimestre de 2025. Con ello, el monto administrado del encaje se empinó un 16% al comparar marzo de 2026 con igual mes de 2025, alcanzando $2.166.366 millones (US$2.335 millones) al término del trimestre.

Respecto de lo anterior se debe considerar que, en promedio, según las cifras que consolida la Superintendencia de Pensiones en su sitio web, en el primer trimestre de 2026 el sistema de AFP obtuvo una rentabilidad real de 0,07% en el fondo tipo A (el más riesgoso); 0% en el B; -0,04% en el C; 0,26% en el D, y 0,66% en el E (el más conservador). Mientras que en el primer trimestre de 2025 los resultados fueron mixtos: el A rentó -1,43%, el B -0,69%, el C 1,05%, el D 1,88%, y el E 2,03%.

Desempeño Individual por Administradora

A nivel individual, las siete AFP de la industria reportaron resultados mixtos. Mientras Provida, Modelo y Uno aumentaron sus ganancias, las restantes AFP anotaron una reducción de sus utilidades.

- La mayor baja la anotó Capital, con un resultado que en el primer trimestre de 2026 fue 18% inferior, totalizando utilidades por $23.141 millones (US$25 millones). En su análisis razonado, la AFP explicó que “esta disminución se explica por diversos factores: en primer lugar, se obtuvo una menor rentabilidad en la inversión del encaje en $4.997 millones, producto de menores retornos de los fondos de pensiones. En segundo lugar, se obtuvo un aumento en gastos del personal en $2.654 millones”. Como tercer punto, argumentó que se registraron aumentos en los gastos de administración en $687 millones, lo que fue compensado por “una disminución en los impuestos por $1.402 millones, en línea con los resultados obtenidos durante el período. Asimismo, se registraron mayores ingresos por comisiones, los cuales ascendieron a $2.408 millones”.

- Le siguió Planvital con una caída del 8,64%, tras acumular ganancias por $13.861 millones a marzo (US$15 millones).

- En el tercer lugar se posicionó Cuprum con un retroceso del 6% en su resultado, hasta sumar $20.138 millones (US$22 millones).

- Luego se ubicó Habitat, con una baja del 4% en sus ganancias hasta totalizar $32.011 millones (US$35 millones) a marzo.

- En paralelo, AFP Uno fue la que más aumentó sus utilidades en el primer trimestre, con un alza del 27,6%, hasta sumar $4.393 millones (US$5 millones). Esto se atribuye a que es la AFP que tiene la licitación de nuevos afiliados, lo que generó que sus ingresos se incrementaran 24% en el primer trimestre, sumando $10.607 millones (US$11 millones).

- Le siguió Provida con un incremento del 9% en sus ganancias, hasta los $29.691 millones (US$32 millones) que anotó a marzo. Este incremento lo consiguió pese a ser la única AFP que registró una baja en sus ingresos por comisiones, equivalente a una caída del 1,35%, sumando $68.633 millones (US$74 millones) en este ítem. La AFP de propiedad de Metlife señaló en su análisis razonado que “la variación se explica principalmente por la inferior pérdida por deterioro neto efectuada en el periodo ($8.871 millones), lo que es compensado por la menor utilidad en rentabilidad del encaje ($3.818 millones neto de impuestos), los inferiores ingresos ordinarios ($937 millones), los mayores otros gastos varios de operación ($679 millones), por los superiores gastos en depreciación y amortización ($399 millones) y los inferiores resultados netos distintos de la operación ($262 millones)”. Provida registró un gasto de personal inferior en $2.313 millones, totalizando $15.027 millones al cierre de marzo. “La disminución se explica principalmente por las inferiores bonificaciones y asignaciones al personal administrativo por $1.348 millones (23,5%) y por los menores costos en sueldos y comisiones pagadas del personal de ventas por $960 millones (15%) como resultado de la menor dotación de personal administrativo y de ventas”, detalló.

Novedades de Agence France-Presse (AFP) y AFP Mobile

La Agence France-Presse (AFP), reconocida por su cobertura noticiosa global, también ha presentado avances significativos en su capacidad de difusión y presencia digital.

Business Wire anunció una importante ampliación en dos niveles de la capacidad de entrega móvil, líder en la industria, convirtiéndose así en el único proveedor de contenido independiente disponible en AFP Mobile.

Además, Agence France-Presse anunció la disponibilidad de su aplicación iPhone "AFP Mobile" (AFP Móvil) en el AppStore de Apple, facilitando el acceso a sus noticias y contenidos.

En el ámbito de la gestión y liderazgo, se ha destacado un importante hito: es la primera mujer nombrada en un cargo relevante en la AFP, un avance significativo en la igualdad de género dentro de la organización.