Llegar a la edad de jubilación es uno de los logros más importantes de la vida, el resultado de décadas de esfuerzo y trabajo. Al enfrentarse a esta etapa, se presenta una de las decisiones financieras más significativas: qué hacer con los ahorros acumulados para la pensión. Aunque el sistema puede parecer complejo, este informe está diseñado para ser una guía clara y sencilla, explicando las opciones disponibles sin enredos ni tecnicismos.

A lo largo de este documento, se explorarán los distintos caminos para gestionar los fondos de pensión, qué sucede con los ahorros en caso de fallecimiento, cómo el Estado puede complementar la pensión y los pasos necesarios para iniciar este proceso. La decisión final recae en usted, y con la información correcta, podrá elegir el camino más conveniente para usted y su familia.

Capítulo 1: ¿De Dónde Viene su Dinero? Entendiendo sus Ahorros para la Pensión

Antes de decidir sobre sus ahorros, es fundamental comprender su origen. En el sistema chileno, la "libreta de ahorro" para la vejez se denomina Cuenta de Capitalización Individual y se gestiona a través de su Administradora de Fondos de Pensiones (AFP).

Los fondos en esta cuenta provienen principalmente de tres fuentes:

- Sus Cotizaciones Obligatorias: Un 10% de su sueldo, descontado mensualmente a lo largo de su vida laboral, que se destinaba directamente a esta cuenta de ahorro.

- La Rentabilidad (las ganancias): Su AFP invierte estos fondos para que crezcan con el tiempo. Estas ganancias, o rentabilidad, pueden fluctuar según el desempeño económico. Se estima que una parte significativa de los fondos acumulados, cerca del 70% para muchos jubilados, proviene de estas inversiones.

- El Bono de Reconocimiento (para algunos): Si usted cotizó en el sistema antiguo de previsión social (antes de 1981), el Estado otorga un Bono de Reconocimiento que se suma a su cuenta de AFP al momento de jubilar.

Es crucial recordar que ese dinero es suyo. Los ahorros en su cuenta de la AFP son de su propiedad exclusiva, y ni la AFP ni el Estado pueden apropiarse de ellos. Este principio tiene implicaciones directas sobre la disposición de sus fondos en caso de fallecimiento.

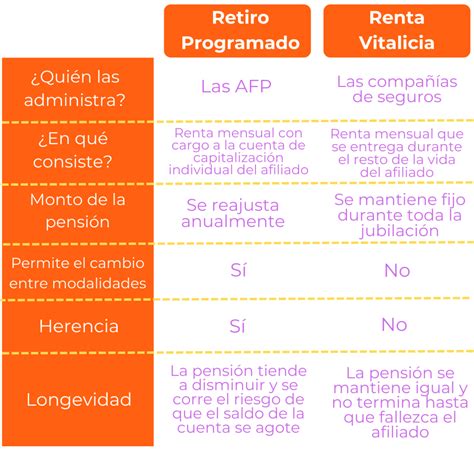

Capítulo 2: Las Dos Rutas Principales para su Pensión: Retiro Programado y Renta Vitalicia

Al llegar a la jubilación, usted debe decidir cómo desea recibir sus ahorros mes a mes. La ley chilena ofrece principalmente dos modalidades:

Ruta 1: Retiro Programado

Esta opción implica que usted administra sus propios ahorros. Cada mes, retira una porción de su cuenta de la AFP para su pensión. Usted mantiene la propiedad de sus fondos, es responsable de que le alcancen y, si administra bien, puede dejar una herencia.

Ruta 2: Renta Vitalicia

En esta modalidad, usted realiza un acuerdo con una Compañía de Seguros de Vida (CSV). Entrega la totalidad de sus ahorros a la aseguradora, y a cambio, esta se compromete a pagarle una pensión mensual fija por el resto de su vida. Usted deja de ser el dueño de los fondos, pero tiene la seguridad de un ingreso constante y la aseguradora asume todos los riesgos.

Ambas rutas presentan ventajas y desventajas. Los siguientes capítulos detallarán cada una para ayudarle a tomar la mejor decisión.

Capítulo 3: Retiro Programado en Detalle: Su Dinero, a su Ritmo

El Retiro Programado es una de las modalidades de pensión más comunes y es la opción por defecto ofrecida por las AFP.

¿Quién le paga?

Su propia AFP le pagará la pensión mensual, extrayendo el dinero directamente de su Cuenta de Capitalización Individual.

La Plata Sigue Siendo Suya

La característica principal de esta modalidad es que usted mantiene la propiedad de sus fondos. Esto conlleva dos consecuencias importantes:

- Sus ahorros siguen generando ganancias (o pérdidas): Los fondos continúan invertidos en los multifondos de la AFP, con potencial de crecimiento pero también expuestos a la volatilidad del mercado.

- Posibilidad de dejar herencia: Si usted fallece y aún queda saldo en su cuenta, este dinero se destina a sus beneficiarios como pensión de sobrevivencia o como herencia.

¿Por qué el Monto de la Pensión Cambia?

En el Retiro Programado, el monto de su pensión se recalcula anualmente. Este cálculo considera:

- El saldo restante en su cuenta.

- La rentabilidad de sus fondos.

- Su expectativa de vida y la de sus beneficiarios.

Generalmente, la pensión tiende a disminuir con el tiempo debido a estos factores.

La Flexibilidad es Clave

Una gran ventaja del Retiro Programado es su flexibilidad. Si en el futuro decide que prefiere un ingreso fijo, puede cambiarse a la modalidad de Renta Vitalicia.

En resumen, el Retiro Programado ofrece control, propiedad sobre sus fondos y flexibilidad, pero implica asumir el riesgo de una pensión decreciente y la volatilidad del mercado.

Capítulo 4: Renta Vitalicia en Detalle: Un Sueldo Fijo para Toda la Vida

La Renta Vitalicia busca ofrecer seguridad y tranquilidad, garantizando un ingreso estable por el resto de su vida.

¿Quién le paga?

Su pensión será pagada por una Compañía de Seguros de Vida (CSV). Existen diversas aseguradoras en Chile que ofrecen este servicio.

El Trato: Seguridad a Cambio de sus Ahorros

Para contratar una Renta Vitalicia, usted traspasa la totalidad de su saldo de AFP a la aseguradora elegida. A cambio, la aseguradora se compromete contractualmente a pagarle una pensión mensual de por vida.

La Plata Ya No es Suya

Al firmar el contrato y traspasar sus fondos, usted deja de ser el propietario del dinero. Las consecuencias son:

- La Compañía de Seguros asume todos los riesgos: Usted no se ve afectado por el desempeño de las inversiones ni por el riesgo de longevidad (vivir más de lo esperado). La aseguradora está obligada a pagarle la pensión acordada.

- No genera herencia: Normalmente, no queda un saldo que pueda ser heredado por sus familiares, salvo que se contraten cláusulas especiales.

Un Monto Fijo y en UF

La principal ventaja de la Renta Vitalicia es que su pensión se establece como un monto fijo en Unidades de Fomento (UF). Esto significa que su pensión mantiene su poder adquisitivo a lo largo del tiempo, protegiéndola de la inflación.

Una Decisión para Siempre

Es importante destacar que la elección de una Renta Vitalicia es irrevocable. Una vez firmado el contrato, no puede arrepentirse ni cambiarse de modalidad.

Protección Extra para su Familia (Condiciones Especiales)

La ley permite incluir cláusulas para proteger a sus seres queridos. La más relevante es el Período Garantizado de Pago. Si usted fallece antes de que se cumpla el período acordado (por ejemplo, 15, 20 o 25 años), la aseguradora continuará pagando el 100% de su pensión a sus beneficiarios hasta completar dicho período.

En resumen, la Renta Vitalicia ofrece máxima seguridad y tranquilidad con un ingreso fijo y vitalicio, a cambio de ceder la propiedad de sus fondos y tomar una decisión definitiva.

Capítulo 5: Cara a Cara: Comparando las Dos Rutas Principales

Para facilitar la toma de decisiones, se presenta una comparativa detallada de las dos modalidades principales:

| Característica Clave | Retiro Programado (con su AFP) | Renta Vitalicia (con una Compañía de Seguros) |

|---|---|---|

| ¿Quién paga la pensión? | Su AFP le paga cada mes, sacando el dinero de su propia cuenta de ahorros. | Una Compañía de Seguros de Vida le paga cada mes, según un contrato. |

| ¿De quién es la plata? | Sigue siendo suya. Usted mantiene la propiedad de todos sus ahorros. | Pasa a ser de la Compañía de Seguros. Usted le entrega sus ahorros a cambio de la pensión. |

| ¿El monto de la pensión cambia? | Sí. Se recalcula cada año y, por lo general, va disminuyendo con el tiempo. | No. Es un monto fijo en UF para toda la vida. No cambia nunca. |

| ¿Qué pasa si fallezco? (¿Hay herencia?) | Sí, puede haber herencia. El saldo que queda en su cuenta se usa para pagar pensiones a sus beneficiarios. Si no tiene beneficiarios, o si sobra dinero después, se entrega como herencia. | No, no hay herencia. La Compañía de Seguros paga pensiones a sus beneficiarios. No hay un saldo que heredar, a menos que contrate una cláusula especial como el "Período Garantizado". |

| ¿Puedo cambiar de idea después? | Sí. En cualquier momento puede tomar el dinero que le queda y contratar una Renta Vitalicia. | No. La decisión es irrevocable. Una vez que firma el contrato, no puede cambiarse de modalidad ni de compañía. |

| ¿Quién asume el riesgo? | Usted. Usted asume el riesgo de que las inversiones de sus fondos no anden bien y el riesgo de vivir más años de lo esperado (que la plata no le alcance). | La Compañía de Seguros. La aseguradora asume el riesgo de las inversiones y el riesgo de que usted viva muchos años. Ellos están obligados a pagarle igual. |

La elección entre Retiro Programado y Renta Vitalicia representa una balanza entre control y seguridad. El Retiro Programado ofrece más control, flexibilidad y posibilidad de herencia, a cambio de incertidumbre en el monto de la pensión y la asunción de riesgos. La Renta Vitalicia brinda máxima seguridad, tranquilidad y un ingreso estable, a cambio de ceder el control de los fondos, la irrevocabilidad de la decisión y la renuncia a la herencia tradicional (salvo cláusulas especiales).

La mejor opción dependerá de su situación personal: estado de salud, cargas familiares, otras fuentes de ingreso y su preferencia por la seguridad o la flexibilidad.

Capítulo 6: ¿Y si no quiero elegir solo una? Las Opciones Mixtas

El sistema previsional chileno también ofrece modalidades "mixtas" o "híbridas" que combinan características del Retiro Programado y la Renta Vitalicia, pensadas para necesidades específicas.

Renta Temporal con Renta Vitalicia Diferida: Un Comienzo Fuerte, un Final Seguro

Esta modalidad implica recibir una pensión temporal de su AFP mientras se espera que comience una Renta Vitalicia contratada para una fecha futura. Permite tener un ingreso inicial más alto y luego asegurar un monto fijo de por vida.

Renta Mixta: Combinando lo Mejor de Ambos Mundos

En esta opción, sus fondos de la AFP se dividen para contratar simultáneamente una pensión por Retiro Programado con la AFP y otra pensión por Renta Vitalicia con una Compañía de Seguros. Esto le permite tener una parte de sus ahorros bajo su control y otra parte asegurada de por vida.

Otras Consideraciones Importantes para su Jubilación

Además de las modalidades de pensión, existen otros aspectos clave a tener en cuenta:

Requisitos para Pensionarse

Para pensionarse, generalmente se requiere tener cumplida la edad legal (65 años para hombres, 60 para mujeres) y estar afiliado a una AFP. También es posible pensionarse anticipadamente si se cumplen ciertos requisitos de fondos acumulados o años de afiliación.

Certificado de Oferta (SCOMP)

Al momento de pensionarse, su AFP emitirá un Certificado de Saldo y luego el Certificado de Oferta (SCOMP). Este último detalla las distintas opciones de montos de pensión ofrecidas por las AFP y las compañías de seguros, con una vigencia limitada.

Beneficios Estatales y Ahorro Previsional Voluntario (APV)

El Estado ofrece diversos beneficios para complementar su pensión, como la Pensión Básica Solidaria de Vejez y la Pensión Garantizada Universal (PGU) para quienes cumplan ciertos requisitos. Adicionalmente, el Ahorro Previsional Voluntario (APV), la Cuenta Dos y el Depósito Convenido son herramientas para incrementar sus ahorros y mejorar su futura pensión.

Seguro de Cesantía y Seguro de Invalidez y Sobrevivencia (SIS)

Es importante mantener al día sus cotizaciones para el seguro de cesantía y el seguro de invalidez y sobrevivencia (SIS), que ofrecen protección en caso de desempleo o incapacidad.

Elección de Fondos de la AFP

La ubicación en los multifondos de la AFP es crucial. Un estudio de Ciedess indica que un porcentaje significativo de afiliados podrían estar en un fondo que no se ajusta a su perfil. No se recomienda tomar decisiones basadas en fluctuaciones a corto plazo, sino en una estrategia a largo plazo.

Planificación Financiera y Hábito del Ahorro

La planificación financiera detallada, la estimación de ingresos y gastos, y el desarrollo de un hábito de ahorro son fundamentales para una jubilación segura. Considerar estrategias de inversión y buscar asesoría financiera puede maximizar sus ahorros.

Postergar la Edad de Jubilación

Postergar la edad de jubilación puede ser una estrategia para aumentar el monto de la pensión, ya que se acumula más ahorro y los fondos continúan generando rentabilidad. Sin embargo, esto puede implicar la pérdida de cobertura del SIS si no se cotiza activamente.

Programa de Alimentación Complementaria del Adulto Mayor (PACAM)

Este programa entrega alimentos fortificados para mantener y mejorar el estado nutricional de los adultos mayores.

Pensión de Vejez Anticipada por Trabajo Pesado

Los trabajadores pueden acceder a una jubilación por invalidez o pensión de vejez anticipada si cumplen con ciertos criterios, como trabajo pesado o condiciones de salud específicas.

Invalidez y Enfermedades Terminales

Existen provisiones especiales para afiliados en situación de invalidez o con enfermedades terminales, incluyendo acceso a cuidados paliativos y opciones de pensión anticipada.

Diferencias entre el Retiro Programado y la Renta Vitalicia