El sistema público de pensiones en España es un pilar fundamental del estado del bienestar, garantizando asistencia y prestaciones sociales ante situaciones de necesidad. Este sistema, gestionado por la Seguridad Social, permite que más de 10,4 millones de pensionistas reciban sus prestaciones cada mes, que sumaron casi 13.700 millones de euros según los últimos datos mensuales publicados.

Las prestaciones sociales, como la pensión pública por jubilación, están protegidas y reconocidas por el artículo 41 de la Constitución española. A diferencia de otros países, donde cada trabajador cotiza para un plan de pensiones privado e individual, en España el sistema se nutre de las aportaciones de todos los trabajadores, quienes contribuyen a una ‘Caja Única’ de la que sale el dinero para pagar las pensiones públicas de nivel contributivo de los trabajadores ya retirados.

El sistema de pensiones español se basa en cinco principios esenciales:

- Principio de reparto: Las pensiones actuales se financian con las aportaciones periódicas de los trabajadores en activo.

- Proporcionalidad contributiva: El importe de la jubilación de una persona se determina, en cierta medida, por lo que ha aportado durante su vida laboral.

- Principio de universalidad: Se extiende a aquellos que no han cotizado lo suficiente para una pensión mínima que cubra sus necesidades básicas.

- Gestión pública: Las pensiones públicas son gestionadas exclusivamente por entidades y organismos públicos.

- Suficiencia de las prestaciones: La cuantía de las pensiones debe ser suficiente para cubrir las necesidades básicas de los beneficiarios.

Funcionamiento y Financiación del Sistema Público de Pensiones

El sistema público de pensiones en España es un sistema proporcional, lo que significa que la cuantía de las prestaciones depende de las bases de cotización y el tiempo cotizado. El Estado realiza aportaciones a la Seguridad Social, procedentes de los impuestos, si es necesario para completar el pago de las pensiones contributivas. La cotización acumulada y la edad cumplida son los dos pilares fundamentales para ser beneficiario de la jubilación.

Tipos de Pensiones en España

El sistema de la Seguridad Social soporta más de un tipo de pensión, además de la clásica pensión de jubilación. Es un sistema diseñado para cubrir diferentes necesidades y situaciones, siendo la jubilación solo una de ellas, aunque la que más recursos consume, especialmente dentro de las pensiones contributivas.

Pensiones Contributivas y No Contributivas

La Seguridad Social ofrece básicamente dos tipos de pensiones, dependiendo de si se han alcanzado unos mínimos de contribución al sistema. Son las pensiones contributivas y las pensiones no contributivas.

Pensiones Contributivas

Las pensiones contributivas están relacionadas con los pagos que los trabajadores hacen a la Seguridad Social y exigen ciertos requisitos de cotización para cobrarlas. Están directamente ligadas con el tiempo y la cantidad cotizada.

Son la base del sistema de pensiones en España y uno de los principales gastos del Estado, rondando el 11% del Producto Interior Bruto (PIB) nacional.

Pensión Contributiva de Jubilación

Es la pensión más importante y normalmente la primera en la que pensamos al referirnos a las pensiones públicas. Para tener derecho a esta pensión, es necesario haber cotizado un mínimo de 15 años y tener cotizados al menos 2 años en los 15 años anteriores a la fecha de acceso. En el caso de la Jubilación Ordinaria, además, se debe haber alcanzado la edad legal de jubilación ordinaria.

La edad ordinaria de jubilación varía en función del año de acceso y el periodo cotizado, y se incrementará progresivamente hasta alcanzar los 67 años en 2027, salvo que a los 65 se cumpla la carrera completa de cotización (38 años y 6 meses).

| Año de Jubilación | Periodos Cotizados | Edad Exigida |

|---|---|---|

| 2023 | 37 años y 9 meses o más | 65 años |

| Menos de 37 años y 9 meses | 66 años y 4 meses | |

| 2024 | 38 años o más | 65 años |

| Menos de 38 años | 66 años y 6 meses | |

| 2025 | 38 años y 3 meses o más | 65 años |

| Menos de 38 años y 3 meses | 66 años y 8 meses | |

| 2026 | 38 años y 6 meses o más | 65 años |

| Menos de 38 años y 6 meses | 66 años y 10 meses | |

| A partir de 2027 | 38 años y 6 meses o más | 65 años |

| Menos de 38 años y 6 meses | 67 años |

Modalidades de Jubilación

Existen diversas modalidades de jubilación, adaptándose a diferentes circunstancias laborales y personales:

- Jubilación Ordinaria: Se produce al cumplir la edad establecida por el Estado, con al menos 15 años de cotización acumulada. Es la jubilación estándar.

- Jubilación Anticipada: Permite retirarse antes de la edad ordinaria. Puede ser voluntaria (hasta 2 años antes), por cese no voluntario (hasta 4 años antes), por discapacidad o a razón del grupo profesional. Generalmente, conlleva coeficientes reductores que penalizan el importe de la pensión. Para la jubilación anticipada por cese no voluntario, se deben acreditar 33 años cotizados, mientras que para la voluntaria son 35 años. En el caso de despido, el trabajador ha de acreditar haber recibido una indemnización. En 2024, la edad mínima de acceso a la jubilación anticipada voluntaria es de 64 años y seis meses si se han cotizado menos de 38 años, o 63 años si se han cotizado 38 años o más.

- Los coeficientes reductores en la jubilación anticipada por cese no voluntario son menores que en la anticipada voluntaria.

- Los trabajadores con actividad laboral penosa, tóxica, peligrosa o insalubre también tienen derecho a jubilación anticipada.

- La jubilación anticipada por tener la condición de mutualista aplica un descuento general del 8% anual sobre la base reguladora por cada año que falte para cumplir 65 años.

- Con una discapacidad del 45% o más, la edad de jubilación anticipada es de 56 años.

- Jubilación Demorada: Una persona que alcanza la edad de jubilación ordinaria y decide seguir trabajando puede acogerse a esta modalidad. Genera un porcentaje adicional del 4% por cada año completo cotizado, que se suma al porcentaje de la base reguladora. También puede optar por un "cheque" único al jubilarse definitivamente, cuyo importe se calcula con una fórmula específica para quienes hayan cotizado menos de 44 años y seis meses.

- Jubilación Flexible: Permite compatibilizar el trabajo con el cobro de la pensión pública, reduciendo la jornada laboral entre un 25% y un 50% para cobrar la parte proporcional de la pensión. Para acceder a este tipo de jubilación se deben reunir los requisitos de edad y cotización exigidos en el caso de una jubilación ordinaria.

- Jubilación Parcial: Similar a la jubilación flexible, pero permite acceder a la pensión pública antes de llegar a la edad legal de jubilación.

- Jubilación Activa: El trabajador, que tiene derecho al 100% de su pensión ordinaria, decide seguir trabajando y cobrar el 50% de la pensión sin límite en el tipo de contrato o jornada. La Jubilación Activa también aplica a los trabajadores Autónomos que, si tienen empleados, tendrán derecho al 100% de la pensión.

Pensión Contributiva por Fallecimiento

Este es el segundo tipo de pensión contributiva más extendido e incluye la pensión de viudedad, la de orfandad y la de en favor de familiares.

- Pensión de Viudedad: La cobra el cónyuge o pareja de hecho del fallecido, a cuenta de las cotizaciones a la Seguridad Social. Su cuantía es menor que la pensión de jubilación, alcanzando normalmente el 52% de la base reguladora del fallecido, aunque puede llegar al 70% en casos excepcionales. Es compatible con la pensión de jubilación ordinaria y se cobra de manera indefinida.

- Pensión de Orfandad: Se paga a los hijos menores de 21 años que se hayan quedado huérfanos (hasta los 25 años si ingresan menos del salario mínimo). Requiere que los progenitores hayan cotizado un mínimo de años a la Seguridad Social.

Pensión Contributiva por Incapacidad Permanente

La Seguridad Social también cubre a quienes no pueden trabajar por sufrir algún tipo de incapacidad. Puede ser parcial, permanente total o absoluta, en función del grado de incapacidad acreditado.

- La incapacidad permanente total impide desarrollar la actividad habitual.

- La incapacidad permanente absoluta impide realizar cualquier actividad laboral.

La pensión por incapacidad y la pensión de jubilación son incompatibles cuando provienen del mismo régimen de la Seguridad Social. Al llegar la edad de jubilación, se pasará a cobrar la pensión de jubilación, aunque es posible mantener la cuantía de la primera si es mayor.

Prestación por Nacimiento y Cuidado del Menor

Esta prestación contributiva, conocida como prestación por maternidad o paternidad, es el dinero que la Seguridad Social paga durante 16 semanas a los padres o madres por el nacimiento o adopción de los hijos. La cuantía es el 100% de la base reguladora del contrato.

Pensiones SOVI (Seguro Obligatorio por Vejez e Invalidez)

Son un vestigio del antiguo régimen de la Seguridad Social. Se trata de un régimen residual para quienes no tienen derecho a una pensión del sistema actual e incluye pensiones de vejez, invalidez y viudedad.

Pensiones No Contributivas

No están ligadas a las cotizaciones sociales, siendo prestaciones para personas que carecen de recursos y necesitan un nivel mínimo de protección. Aseguran una prestación económica, asistencia médico-farmacéutica y otros servicios sociales a ciudadanos en edad de jubilación.

Los requisitos se centran en la edad (tener 65 años o más) y en vivir en España, habiendo residido en el país durante 10 años (entre los 16 años y la fecha actual). Además, si se cobran otras rentas, estas no pueden alcanzar los 8.803,20 € al año en 2026.

La cuantía a cobrar se establece en función de las rentas personales y/o de la unidad económica de convivencia, y de si hay más convivientes con pensiones no contributivas en el mismo domicilio.

Cálculo de la Pensión de Jubilación

Para saber cómo calcular la pensión de jubilación, el punto de partida es la base reguladora. Se toman en consideración las cotizaciones de los últimos 25 años (300 meses) desde el cese en el trabajo, o 304 meses inmediatamente anteriores al mes previo al del hecho causante. Es muy importante actualizar (conforme al IPC) las bases desde el mes número 25 y siguientes.

El hecho de poder jubilarse de forma ordinaria no es sinónimo de percibir el 100% de la pensión. Si la carrera de cotización es menor, se cobrará un porcentaje determinado de la base reguladora. Cotizando el mínimo de 15 años, se tendrá derecho al 50% de la base reguladora. Si se trata de algún tipo de jubilación anticipada, se aplicarán los coeficientes reductores correspondientes.

Existen complementos a mínimos para quienes no alcanzan la pensión mínima establecida al jubilarse, una vez calculada su base reguladora y el porcentaje de esta. Este complemento va dirigido indistintamente a hombres y a mujeres.

Cálculo de la pensión: bases de cotización, base reguladora, ajuste por años de cotización...

Pensiones Máximas y Mínimas en 2024

El Gobierno establece un mínimo y un máximo para las pensiones de jubilación, que dependen de la situación conyugal. Desde el 1 de enero de 2024, su revalorización es del 3,8%, en función del IPC de los 12 meses previos.

| Pensión Mínima | Con cónyuge a cargo | Con cónyuge no a cargo | Sin cónyuge |

|---|---|---|---|

| Titular con 65 años | 14.466,20 € | 10.966,20 € | 11.552,80 € |

| Titular menor de 65 años | 14.466,20 € | 10.215,80 € | 10.808,00 € |

| Titular con 65 años + gran invalidez | 21.698,60 € | 16.448,60 € | 17.329,20 € |

La cuantía máxima de las pensiones públicas es de 3.175,04 € al mes (44.450,56 € al año).

Documentación Necesaria para la Solicitud

El procedimiento de reconocimiento de pensión por jubilación se inicia a instancia de parte. La documentación varía según el tipo de jubilación:

- Para solicitar el complemento a mínimos, es necesario aportar el Libro de Familia o el acta del Registro Civil.

- En caso de jubilación anticipada por cese no voluntario, se requiere el certificado de empresa donde se refleja el despido, más el comprobante de transferencia de la indemnización. Si la indemnización no se ha producido, se debe presentar la documentación que demuestre que se ha interpuesto una demanda judicial o de impugnación del despido.

- Si la jubilación es por discapacidad, será necesario el certificado de discapacidad y del grado, con las fechas de calificación e inicio.

- En solicitudes de jubilación parcial, es preciso anexar una certificación de empresa con los datos laborales del jubilado parcial y del trabajador relevista, si lo hubiera.

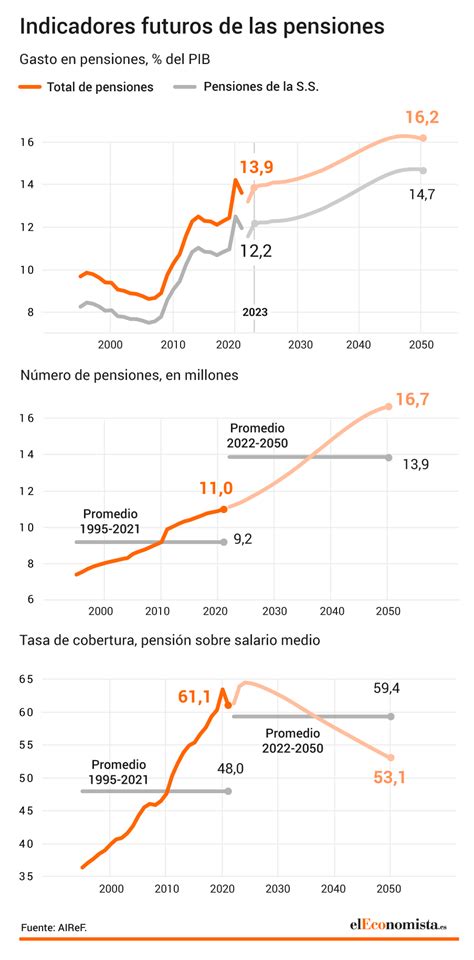

Sostenibilidad del Sistema de Pensiones en España

La viabilidad futura del sistema de pensiones en España es un tema recurrente debido al envejecimiento de la población y la inversión de la pirámide poblacional, lo que implica cada vez menos cotizantes por pensionista. En 2022, la ratio trabajador-pensionista fue de 2,24 trabajadores, y se espera que en 2050 sea de 1,35.

La sostenibilidad del sistema depende de la existencia de más trabajadores activos que de pensionistas. Un claro ejemplo de esta situación lo representa el estado del Fondo de Reserva de la Seguridad Social, una ‘hucha’ donde desde el año 2000 se ha guardado el superávit del sistema.

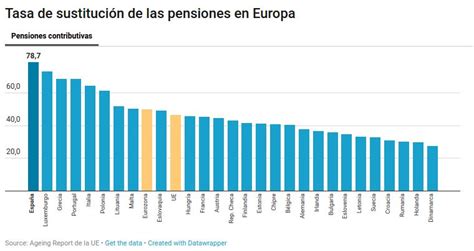

La tasa de reemplazo, que refleja la pérdida de poder adquisitivo de un pensionista en relación con el salario que tenía como trabajador, es un indicador clave. Según la OCDE, España tiene una de las tasas de reemplazo más altas de la Unión Europea (72,3% para un salario medio, frente al 49% de media de la UE). Sin embargo, las proyecciones indican que esta tasa irá disminuyendo progresivamente hasta situarse cerca del 50% a mitad de siglo para garantizar la sostenibilidad del sistema, lo que mermará la capacidad de compra de los pensionistas.

Alternativas para Complementar la Pensión Pública

Debido a la probable reducción del poder adquisitivo de los pensionistas en el futuro, es fundamental complementar la pensión pública con productos de ahorro. Los planes de pensiones privados son una de las medidas más utilizadas en otros países con tasas de reemplazo menores. Estos productos de ahorro, ofertados por entidades financieras, permiten al titular hacer aportaciones periódicas o puntuales que generan intereses. Al llegar la jubilación, el capital acumulado más los intereses pueden rescatarse para complementar la pensión pública. Además, las aportaciones a los fondos de pensiones ofrecen ventajas fiscales en la declaración de la Renta.

Otras opciones para ahorrar para la jubilación en España incluyen depósitos a plazo fijo y cuentas remuneradas que ofrecen una rentabilidad para complementar la pensión pública.