La seguridad económica de la población y su bienestar dependen en gran parte de la cobertura de los sistemas previsionales de pensiones y de salud, en especial para los hogares y familias de menores recursos. Diversos estudios sobre pobreza han permitido concluir que la baja cobertura de los sistemas de pensiones es una de las principales causas de los escasos ingresos en la edad de retiro de una importante proporción de la población pobre.

En este contexto, la ampliación de la cobertura previsional se transforma en una importante herramienta de la política social para disminuir la pobreza y aumentar el bienestar de la población. Las políticas para promover y ampliar la cobertura previsional tienen un impacto directo y positivo en las finanzas públicas, dado que los grupos que permanecen fuera de la cobertura de los sistemas previsionales incrementan las presiones futuras sobre los programas asistenciales públicos financiados por el Estado.

Evolución y Desafíos del Sistema de Pensiones Chileno

El sistema de pensiones chileno ha experimentado una significativa evolución en las últimas décadas. Un análisis, en clave de economía política, permite comprender los avances y obstáculos que ha enfrentado.

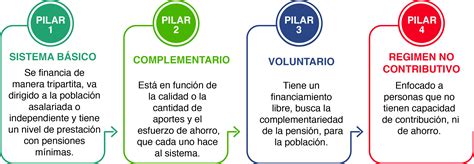

El Pilar de Capitalización Individual y sus Limitaciones

El eje del actual sistema de pensiones en Chile es el pilar de capitalización individual. Este pilar ha mostrado deficientes resultados en términos del monto de las pensiones que paga, generando además una profunda desconfianza por parte de la ciudadanía hacia las organizaciones que administran los fondos previsionales. A pesar de estas deficiencias, este modelo ha demostrado ser altamente resistente al cambio.

El Pilar Solidario: Un Avance Clave

El principal avance en materia de pensiones ha sido la creación del pilar solidario en 2006, reformado posteriormente en 2022. Este pilar entrega un piso de ingresos a la población de adultos mayores del país, mitigando parcialmente las deficiencias del sistema contributivo.

Diagnóstico de Limitaciones y Necesidad de Reforma

Las limitaciones del sistema de pensiones chileno han sido ampliamente diagnosticadas. La viabilidad de largo plazo del sistema sigue requiriendo la reforma del pilar contributivo. Para ello, se introducen nuevos aportes en cotizaciones al sistema previsional por parte de los empleadores, dentro del pilar contributivo, que combinan mecanismos de financiamiento permanentes y transitorios, junto con un aporte fiscal.

Desafíos en la Cobertura Previsional

La literatura especializada señala que la evolución y comportamiento de la cobertura de los sistemas de pensiones depende de diversas y numerosas variables.

Factores que Afectan la Cobertura en Chile

Durante las últimas dos décadas en Chile, las transformaciones del mercado laboral, las crisis económicas, el diseño institucional de los nuevos sistemas de pensiones, la participación por género en el mercado del trabajo, la automarginación de ciertos grupos (especialmente los de menores ingresos), y las reformas en el ámbito social han generado cambios importantes en los escenarios en que se desempeña la cobertura previsional.

A pesar de ello, es notoria la escasez de información relativa al cumplimiento previsional de los afiliados o de las características que presentan aquellos efectivamente cubiertos en el sistema de Administradoras de Fondos de Pensiones (AFP).

Medición y Propuestas para Ampliar la Cobertura

Un análisis concentrado en el diagnóstico y desarrollo de la cobertura del sistema de pensiones administrado por el sector privado en Chile (período 1981-1999) ha explorado medidas de política para ampliar su cobertura, buscando identificar comportamientos diferenciales. Lo anterior implica investigar las causas de los distintos comportamientos, distinguiendo entre hombres y mujeres, entre distintos grupos etarios, por zonas geográficas y por grupos socio-económicos.

Los resultados preliminares de este estudio sugieren que, desde la perspectiva de un dimensionamiento efectivo del problema, se debe uniformar la forma en que se mide la cobertura en el sistema administrado por el sector privado, optándose por estimarla sobre la base de las cifras de cotizantes y, en tanto no se cuente con mejores sistemas de información, usar el indicador de cobertura efectiva, es decir, la proporción que representa el total de cotizantes sobre la fuerza de trabajo.

En cuanto al diseño de políticas orientadas a elevar el nivel de cobertura previsional, se plantea la necesidad de que el Estado vele porque los cambios que se introduzcan constituyan un todo integral y armónico. Las propuestas avanzadas deben adoptarse conjuntamente para alcanzar un impacto relevante, privilegiándose aquellas medidas que buscan cambiar el horizonte temporal que las personas utilizan para tomar sus decisiones de participar o no en el sistema de pensiones. Esto implica posibilitar que los asegurados accedan, con el cumplimiento de las obligaciones previsionales, a beneficios inmediatos ya sea en el área asistencial, de salud u otro, que genere incentivos a los afiliados para estar cubiertos activamente en el sistema de pensiones.

Sostenibilidad Financiera y Mecanismos de Protección

La sostenibilidad financiera es un pilar fundamental para cualquier sistema de pensiones.

Configuración del Fondo Autónomo de Protección Social (FAPP)

Para abordar los desafíos de financiamiento, se introduce la configuración del Fondo Autónomo de Protección Social (FAPP). Su diseño institucional cumple los estándares internacionales para que éste tenga un carácter autónomo, no siendo parte del Gobierno Central, de manera que sus activos y pasivos no consolidarán con la Posición Financiera Neta del Gobierno Central. De igual manera, la garantía estatal de los bonos que emitirá el FAPP para el íntegro de la Cotización con Rentabilidad Protegida (CRP) serán registrados e informados como pasivos contingentes, de manera rigurosa y transparente.

Sostenibilidad del FAPP

Aunque potenciales incrementos de tasas de bonos para el mecanismo de CRP, un mayor costo del SIS, aumentos de la compensación por diferencias de expectativas de vida y disminución de la rentabilidad del fondo pueden reducir el saldo del Fondo en el tiempo, los análisis de sensibilidad concluyen que éste sigue siendo sostenible ante estos riesgos.

Percepciones y Proceso de Jubilación

La Subsecretaría de Previsión Social en Chile ha publicado documentos que caracterizan el sistema de pensiones y la Seguridad Social. Un informe específico analiza cómo las personas viven su proceso de jubilación en el sistema de capitalización individual, identificando barreras, facilitadores y percepciones que influyen en la calidad de esta etapa de la vida. Este documento entrega un panorama detallado sobre beneficiarios, pagos y solicitudes, tanto a nivel nacional como regional y comunal.

El sistema de pensiones de AFP logrará consolidarse en función de los beneficios previsionales que otorgue a los asegurados en régimen. Para alcanzar este objetivo será fundamental el nivel de cobertura previsional que éste presente en las próximas décadas.

Reforma previsional: Cambios para jubilados y pensionados | #TPANoticias

tags: #conclusiones #spbre #las #pensiones