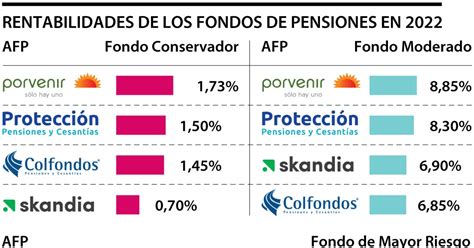

Los fondos de pensiones gestionados por las Administradoras de Fondos de Pensiones (AFP) son una pieza clave en el sistema previsional. Las contribuciones que realizas a tu cuenta obligatoria o los ahorros voluntarios que acumulas son invertidos por tu AFP en mercados tanto nacionales como internacionales con el objetivo de hacerlos crecer.

La Rentabilidad de tus Ahorros en la AFP

La rentabilidad se refiere a las ganancias o pérdidas que se reflejan en tus ahorros como resultado de estas inversiones. Es un indicador directo del desempeño de tu fondo.

Cuando la rentabilidad es positiva, tus ahorros crecen, mientras que, si es negativa, disminuyen. Dado que los mercados financieros son inherentemente dinámicos, es normal observar variaciones en el saldo de tu cuenta. Sin embargo, en el largo plazo, el mercado tiende a generar un crecimiento generalmente positivo.

¿En Qué Invierten las AFP? Instrumentos de Renta Fija y Variable

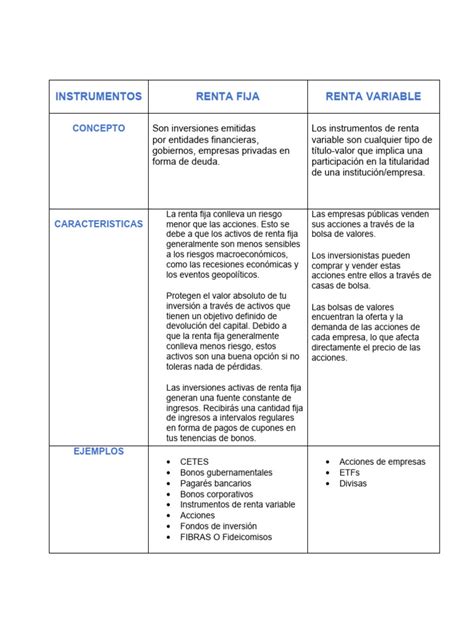

Las AFP invierten tus ahorros en diversos instrumentos de renta fija y renta variable, los cuales se distinguen por su nivel de riesgo y la rentabilidad esperada.

Instrumentos de Renta Fija

Los instrumentos de renta fija suelen ser los menos riesgosos del mercado, ya que corresponden a inversiones en instrumentos de deuda. En términos sencillos, cuando un gobierno o una empresa requiere financiamiento, emite un bono. Inversionistas como las AFP compran estos bonos y, a cambio, reciben el dinero invertido más un monto adicional (intereses) en pagos regulares y predecibles. Debido a la previsibilidad de estos flujos de pagos, el riesgo es menor, aunque la rentabilidad también tiende a serlo.

Instrumentos de Renta Variable

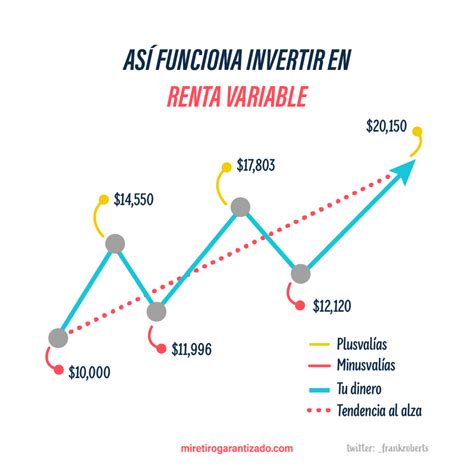

Por otro lado, los instrumentos de renta variable, como las acciones, conllevan un mayor nivel de riesgo debido a las fluctuaciones del mercado, pero a su vez, ofrecen un potencial de mayores retornos a largo plazo. La proporción de estos dos tipos de instrumentos es lo que define la composición y el riesgo de cada fondo.

Los Multifondos: Alternativas de Inversión en el Sistema Chileno

Los multifondos de las AFP son las cinco opciones de inversión que el Sistema de Pensiones chileno pone a tu disposición para tus ahorros obligatorios y voluntarios en tu AFP. Estos fondos se identifican como Fondo A, B, C, D y E.

La principal diferencia entre ellos radica en la composición de sus inversiones, es decir, la proporción que cada uno destina a instrumentos de renta variable y renta fija. Esta composición es lo que determina el nivel de riesgo y la rentabilidad esperada de cada multifondo.

Características y Diferencias de los Multifondos

A continuación, se presenta un resumen de las principales características y diferencias entre los multifondos:

| Multifondo | Nivel de Riesgo | Máximo de Inversión en Renta Variable | Tolerancia al Riesgo | Quienes Pueden Elegirlo |

|---|---|---|---|---|

| Fondo A | Más riesgoso | 80% | Alta | Mujeres de hasta 50 años y hombres de hasta 55 años |

| Fondo B | Riesgoso | 60% | Alta | Hombres y mujeres de todas las edades |

| Fondo C | Intermedio | 40% | Media | Hombres y mujeres de todas las edades |

| Fondo D | Conservador | 20% | Baja | Hombres y mujeres de todas las edades |

| Fondo E | Más conservador | 5% | Muy baja | Hombres y mujeres de todas las edades |

Claves para Elegir un Multifondo

Si vas a seleccionar tu fondo por primera vez o realizar un cambio o redistribución de tus ahorros entre los multifondos de tu AFP, debes saber que tienes la opción de elegir hasta dos multifondos, y este cambio es gratuito.

Al seleccionar el multifondo ideal para tus inversiones, es crucial considerar tu nivel de tolerancia al riesgo personal y el tiempo que te resta para pensionarte. Se recomienda a las personas más jóvenes optar por los fondos más riesgosos (como el Fondo A o B), ya que estos tienen la posibilidad de generar mayores retornos a largo plazo y disponen del tiempo necesario para recuperarse ante las posibles variaciones del mercado.

Por el contrario, para aquellos que están a 10 años o menos de jubilarse, se aconseja elegir fondos menos riesgosos (como el Fondo D o E) con el fin de proteger sus ahorros de la volatilidad del mercado.

Asignación por Defecto de Multifondo

Si al ingresar al sistema previsional no seleccionaste un multifondo para tus ahorros obligatorios, la Ley faculta a la AFP a asignarte uno. Esta asignación se realiza considerando tu edad, sexo y el tiempo que te falta para pensionarte.

| Multifondo | Edad |

|---|---|

| Fondo B | Hombres y mujeres hasta 35 años |

| Fondo C | Hombres de 36 a 55 años. Mujeres de 36 a 50 años. |

| Fondo D | Hombres desde 56 años. Mujeres desde 51 años. Pensionados. |

El Valor Cuota y su Relación con la Rentabilidad

El valor cuota es la unidad de medida que representa el valor de tus ahorros en tu AFP y su rentabilidad. Los valores cuota son distintos para cada multifondo (e incluso varían entre AFP) y se actualizan diariamente. Sus fluctuaciones reflejan directamente las pérdidas (rentabilidad negativa) o ganancias (rentabilidad positiva) de las inversiones.

Cada vez que realizas una cotización o un ahorro, estás adquiriendo una cantidad de "partes" o cuotas de un multifondo. Por ejemplo, si el valor cuota de un multifondo es de $1.000 y tú tienes $10.000 ahorrados en ese fondo, entonces tu ahorro equivale a 10 cuotas.

La rentabilidad y el valor cuota son términos interdependientes: un aumento en la rentabilidad de un fondo significa un aumento en su valor cuota, lo que a su vez eleva el valor de cada cuota de participación que posees.

¿Qué es valor cuota?

La Cartera de Inversión de las AFP

Una cartera de inversión se refiere al conjunto de activos financieros en los que se invierte el dinero de los cotizantes con el objetivo de financiar sus futuras pensiones. Estos activos pueden ser muy variados, incluyendo acciones, bonos, instrumentos de deuda, inversiones inmobiliarias y otros.

Las AFPs se encargan de gestionar estas carteras de inversión diversificadas en nombre de los cotizantes. El objetivo primordial de esta gestión es generar rentabilidad a largo plazo para asegurar el pago de las pensiones una vez que los trabajadores se jubilen.

Rendimiento de Fondos de Alto Riesgo: El Caso del Fondo A

El Fondo A se caracteriza por ser el de mayor riesgo dentro del sistema de multifondos. Esto significa que, en periodos de un mes o un año, puede presentar variaciones significativas, pasando de rentabilidad positiva a negativa, debido a que aproximadamente un 80% del total del fondo se invierte en acciones y otros instrumentos de renta variable.

A pesar de su volatilidad a corto plazo, desde su creación, la rentabilidad real anualizada del Fondo A ha sido de 5,67%, y sus resultados han sido positivos en el 75% de su existencia, demostrando su potencial de crecimiento a largo plazo para quienes poseen una alta tolerancia al riesgo.

tags: #composicion #fondo #a #afp