Al contratar una Renta Vitalicia, en cualquiera de sus modalidades dentro del sistema previsional en Chile, los afiliados pueden acceder a la cobertura de Período Garantizado. Esta condición es crucial porque protege a los beneficiarios legales en caso de fallecimiento del pensionado.

¿Qué es el Período Garantizado en una Renta Vitalicia?

El Período Garantizado es una cobertura especial a la que se puede acceder voluntariamente cuando se contrata una Renta Vitalicia. Esta modalidad de pensión se contrata con una compañía de seguros de vida (CSV), a la cual el jubilado transfiere los fondos acumulados en su cuenta de capitalización individual, garantizando así una renta mensual constante en Unidades de Fomento (UF) de por vida.

Esta cláusula adicional asegura que, en caso de fallecimiento del pensionado antes del término del período garantizado, sus beneficiarios legales -o, en ausencia de estos, los beneficiarios que designe el propio pensionado- reciban el pago del 100% de la pensión contratada por el titular, por el tiempo que le reste conforme al contrato. El período garantizado se establece en un rango que dependerá de la elección del pensionado, situándose típicamente entre 10 y 25 años. Por ejemplo, al contratar una Renta Vitalicia, se puede optar por una cobertura de Período Garantizado equivalente a 10 años.

Mecanismo de Pago de la Pensión de Sobrevivencia con Período Garantizado

La condición especial de cobertura del Período Garantizado implica que si el afiliado fallece antes del término de dicho período, la Compañía de Seguros de Vida (CSV) le garantiza el pago del 100% de la pensión que había sido contratada. Este monto se distribuye mensualmente entre sus beneficiarias y/o beneficiarios legales por todo el tiempo remanente del período garantizado.

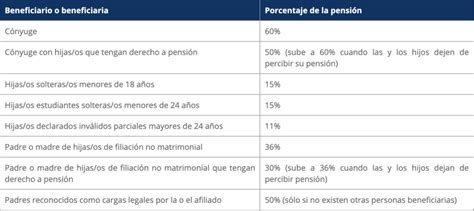

Este beneficio sustituye y mejora significativamente los porcentajes de pensión de sobrevivencia establecidos por ley. Generalmente, la ley establece porcentajes menores, como un 60% para un cónyuge o 50% si existen hijos con derecho a pensión, o 30% si existen hijos con derecho, los cuales se dividen si hay dos o más cónyuges. La cláusula de Período Garantizado asegura el 100% del monto original, haciendo una diferencia sustancial en la protección de los seres queridos.

¿Quiénes son los Beneficiarios Legales?

Al fallecer un pensionado de Renta Vitalicia, sus beneficiarios legales tienen derecho a pensión de sobrevivencia. Estos incluyen:

- El cónyuge o conviviente civil.

- Los hijos menores de 24 años.

- Los hijos inválidos, sin límite de edad.

Para el caso de los hijos, se especifica que aquellos entre 18 y 24 años deben ser estudiantes regulares de enseñanza básica, media, técnica o superior para calificar como beneficiarios.

¿Qué Sucede al Finalizar el Período Garantizado?

Una vez que concluye el Período Garantizado, el pago de las pensiones de sobrevivencia a los beneficiarios se efectuará conforme a los porcentajes que establece la ley, específicamente el Decreto Ley 3.500. Esto significa que el pago ya no será el 100% de la pensión originalmente contratada, sino los porcentajes legales correspondientes a cada tipo de beneficiario (ej. 60% para cónyuge, 50% para hijos con derecho, etc.).

Consideraciones Importantes al Contratar

Al momento de jubilar, es fundamental conocer los tipos de renta vitalicia que se ofrecen en el mercado, así como sus condiciones y características, para poder acceder a las cláusulas de cobertura. Comprender, analizar y tomar una decisión informada no solo mejorará la calidad de vida del afiliado y la gestión de su dinero, sino que también garantizará la protección económica de sus seres queridos.

Es importante destacar que en una Renta Vitalicia no existe herencia de los fondos, ya que estos se transfieren a la compañía de seguros. Sin embargo, existen otras condiciones especiales de cobertura, como la Cláusula de Incremento de Porcentaje, que permite que, al fallecimiento del afiliado, la compañía de seguros pague a su cónyuge y demás beneficiarios una renta vitalicia en un porcentaje mayor al que estipula la ley para las pensiones de sobrevivencia, aunque sin alcanzar el 100% que ofrece el Período Garantizado.