Introducción al Vocabulario de las Pensiones

Comprender a cabalidad el sistema de pensiones y las relaciones entre quienes aportan y quienes reciben beneficios, requiere familiarizarse con una serie de términos específicos. Esta guía detalla el vocabulario clave, abarcando desde las definiciones fundamentales de pensión hasta los complejos conceptos que rigen su funcionamiento, financiación y administración.

Conceptos Fundamentales de Pensión

Definición General de Pensión

- La pensión es una cantidad periódica, temporal o vitalicia, que la seguridad social paga por razón de jubilación, viudedad, orfandad o incapacidad.

- También puede referirse a un auxilio pecuniario que bajo ciertas condiciones se concede para estimular o ampliar estudios o conocimientos científicos, artísticos o literarios.

- Otro significado de pensión es la renta o canon anual que perpetua o temporalmente se impone sobre una finca.

- En un contexto diferente, pensión puede ser una casa donde se reciben huéspedes mediante precio convenido, o el precio de la pensión misma.

- En México, se refiere a un establecimiento en que se pueden estacionar automóviles mediante un pago mensual.

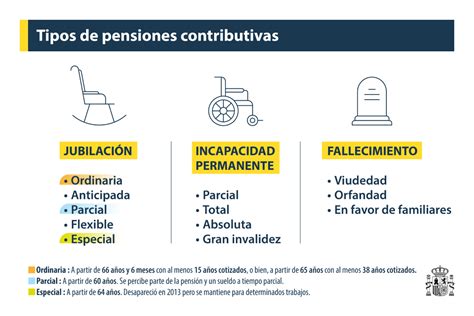

Tipos de Pensiones según su Naturaleza

- La pensión alimenticia (también conocida como manutención conyugal o sustento de niños) son pagos financieros realizados para ayudar a mantener a un cónyuge o excónyuge durante la separación o después del divorcio, o para el sustento de los hijos.

- La pensión compensatoria es la pensión a que tiene derecho un cónyuge cuando la separación o el divorcio le produce un desequilibrio económico en relación con la posición del otro, siempre que tal desequilibrio implique un empeoramiento en su situación anterior al matrimonio. Este tipo de pensión también es conocida como pensión matrimonial.

- La pensión contributiva es una pensión de la seguridad social a la que se tiene derecho por haber cotizado durante cierto tiempo.

- La pensión no contributiva es una pensión de carácter asistencial que se otorga sin necesidad de haber cotizado a la seguridad social.

Actores Clave y Beneficiarios en el Sistema de Pensiones

El Pensionado y el Jubilado

- Un Pensionado o Jubilado es una persona que se clasifica como parte de la Población Económicamente Inactiva (PEI), que recibe un pago en su etapa pasiva proveniente del Fondo de Pensiones. Este pago es una compensación a sus años de trabajo o el rendimiento de los fondos acumulados durante su vida activa.

El Empleador o Patrón

- Un Empleador o Patrón es la instancia superior que mantiene una relación laboral con un trabajador y, por tanto, es responsable de efectuar los descuentos correspondientes a las cotizaciones previsionales.

Otros Beneficiarios

- En el caso de las pensiones de sobrevivencia, los beneficiarios pueden incluir al padre o la madre, o a los hijos no emancipados.

Estructura y Modelos de los Sistemas de Pensiones

Los Pilares del Sistema de Seguridad Social

Los sistemas de seguridad social suelen estructurarse en pilares que definen cómo se financian y otorgan las pensiones:

- El Pilar Contributivo se refiere al pilar del sistema de seguridad social donde las Cotizaciones de los trabajadores se utilizan para financiar el pago de los beneficios de pensión. Este pilar puede ser un sistema de Reparto (con o sin Cuentas Nocionales), de Cuentas de Capitalización Individual, o combinaciones de ambos a través de un Fondo Colectivo Solidario.

- El Pilar Solidario se refiere al pilar que garantiza pensiones mínimas para complementar el Pilar Contributivo cuando dicho pilar no entrega una pensión suficiente y se financia con ingresos generales de la nación.

- El Pilar Voluntario es el pilar de ahorro adicional que usualmente tiene incentivos tributarios para estimular dicho ahorro para la vejez y disminuir así las contingencias fiscales que pudieran surgir a través del Pilar Solidario.

Sistemas de Ahorro y Contribución

- El Ahorro de Capitalización Individual es un flujo de ahorro o Cotización del trabajador que se abona y registra mensualmente en la Cuenta de Capitalización Individual nominativa a su nombre y de su propiedad, conocida como cuenta obligatoria, para financiar su futura pensión. Típicamente se trata de las Cotizaciones del Pilar Contributivo, como un porcentaje de la remuneración.

- Una Cuenta de Capitalización Individual es el registro acumulado de todas las Cotizaciones de un trabajador, más la rentabilidad acumulada de las Cotizaciones anteriores abonadas a su nombre. Las Cotizaciones se invierten en instrumentos financieros de acuerdo con la regulación y las reglas establecidas por el regulador.

- Las Imposiciones son aportes monetarios que realizan los trabajadores y sus empleadores a las Administradoras de Fondos de Pensiones (AFP), Instituto de Normalización Previsional (INP) y otras instituciones.

- El Ahorro Previsional Voluntario (APV) corresponde a depósitos de ahorro previsional, realizados por el trabajador en las instituciones autorizadas, con el fin de incrementar sus fondos de pensiones y ahorrar. Estos montos son distintos a las cotizaciones obligatorias que se efectúan en las Administradoras de Fondos de Pensiones (AFP).

- Un Sistema de Contribución Definida se refiere a cómo se define la pensión al momento de jubilar. Es de contribución definida si la pensión está vinculada a la acumulación de contribuciones pasadas. Por ejemplo, el sistema previsional con Cuentas de Capitalización Individual es un sistema de contribución definida. El sistema previsional de Reparto con Cuentas Nocionales también es un sistema de contribución definida cuando la pensión es una Renta Vitalicia calculada sobre la base del saldo acumulado en la Cuenta Nocional del trabajador al momento de jubilar.

- Un Sistema de Beneficio Definido se refiere en general a cómo se define la pensión al momento de jubilar. Es de beneficio definido si la pensión no está vinculada a la acumulación de contribuciones pasadas, sino a una regla de elegibilidad distinta y conocida previamente. Puede ser una pensión mínima o una Tasa de Reemplazo sobre las remuneraciones de los últimos 5 o 10 años, y usualmente la elegibilidad del beneficio se adquiere con un número mínimo de años de Cotizaciones.

Sistemas de Reparto y Fondos Colectivos

- Un Sistema de Reparto es un sistema de seguridad previsional donde las Cotizaciones de los actuales activos se utilizan para pagar las pensiones de los actuales trabajadores pasivos o pensionados. Así, el sistema de reparto es por definición un sistema con Distribución Intergeneracional. Ambas expresiones pueden utilizarse en muchos contextos como intercambiables.

- Un Fondo Colectivo Solidario es un fondo que tiene como ingresos las Cotizaciones de los trabajadores con el propósito de pagar beneficios de acuerdo a su estatuto o definición legal. Puede también recibir aportes del Estado. Puede tener Cuentas Nocionales de los trabajadores, o bien ser solo un fondo colectivo innominado de recursos para el pago a los beneficiarios elegibles.

- El Ahorro Colectivo Solidario es un flujo de ahorro o Cotización del trabajador que se abona y registra mensualmente en un Fondo Colectivo Solidario. Todo o parte de este flujo de ahorro o Cotización puede ser registrado en la Cuenta Nocional del trabajador.

- Una Cuenta Nocional es un registro acumulado de todas las Cotizaciones, totales o parciales de un trabajador, según lo determine las leyes del sistema previsional o el estatuto del Fondo Colectivo Solidario, más la rentabilidad acumulada de las Cotizaciones anteriores, a la Tasa de Interés Nocional. Las cuentas nocionales no tienen un respaldo efectivo en instrumentos financieros, sino que son un mero registro que se utiliza típicamente al momento de jubilación para definir la pensión en la forma de una Renta Vitalicia.

- Un Fondo Colectivo Solidario de Capitalización o Fondeado se refiere al caso particular en que el fondo no contenga reglas de Distribución Intergeneracional (o Reparto) y el saldo de todas las cuentas sea siempre igual o menor al saldo de los instrumentos financieros que respaldan las cuentas.

Aspectos de las Cotizaciones y la Renta Vitalicia

Cotizaciones y Aportes

- La Cotización o Cotización Obligatoria es el porcentaje de la remuneración del trabajador que el empleador descuenta para ser entregada a las instituciones de previsión que administran el Pilar Contributivo previsional, de acuerdo a las leyes y sistemas que tenga el país.

La Renta Vitalicia

- Una Renta Vitalicia equivale a la pensión a pagar de por vida que se calcula al momento de jubilar sobre la base de un saldo de recursos acumulados -efectivos o nocionales-- aplicando un factor de anualidad asociado a la esperanza de vida de la persona (y sus beneficiarios legales si la ley lo determina). En el caso de las compañías de seguros, ellas pagan la renta vitalicia y reciben a cambio el monto total acumulado en las Cuentas de Capitalización Individual.

Mecanismos de Distribución y Tasas en Pensiones

Tipos de Distribución de Recursos

Dentro de los sistemas de pensiones, pueden existir mecanismos de distribución que buscan la equidad o la solidaridad:

- La Distribución de Género se refiere a la distribución interna que contiene un Fondo Colectivo Solidario en la definición de las pensiones, relativo a los aportes al fondo, que redistribuye recursos desde los hombres hacia las mujeres relativo a la pensión que se obtendría sin distribución de género.

- La Distribución Intergeneracional se refiere a la distribución interna que contiene un Fondo Colectivo Solidario en la definición de las pensiones, relativo a los aportes al fondo, que redistribuye recursos desde las generaciones más jóvenes hacia las generaciones de mayor edad. Un sistema de Reparto donde las Cotizaciones de las generaciones de trabajadores activos (jóvenes) se utilizan para pagar las pensiones de los pensionados es por definición un sistema con Distribución Intergeneracional.

- La Distribución Intrageneracional se refiere a la distribución interna que contiene un Fondo Colectivo Solidario en la definición de las pensiones, relativo a los aportes al fondo, que redistribuye recursos al interior de una misma generación.

Tasas y Coeficientes Clave

- La Tasa de Dependencia es el coeficiente que resulta de dividir el número de personas de la población que se encuentran en edad legal de jubilar o mayor, por el número de personas que se encuentran en edad de población económicamente activa, expresadas por cada 100 personas activas. Por ejemplo, si la edad legal de jubilación es 65 años, se divide la población de 65 años y más por la población entre 20 y 64 años, y se multiplica por 100.

- La Tasa de Interés Nocional es la tasa de interés que devengan los saldos de las Cuentas Nocionales y que es definida legalmente o normativamente en el sistema respectivo (de Reparto o Fondo Colectivo Solidario).

- La Tasa de Reemplazo hace referencia a la relación entre el nivel de la pensión y el nivel de ingresos o salarios con que se realizaron las Cotizaciones a lo largo del ciclo laboral del individuo.

Consideraciones Fiscales sobre Pensiones

Las pensiones también están sujetas a normativas fiscales específicas:

- El Impuesto Único de segunda categoría es un impuesto único de retención progresivo que grava mensualmente las rentas cuya fuente generadora es el trabajo, siempre que la prestación de servicios se realice bajo un vínculo de dependencia con un empleador o patrón. Dentro de éstas, se encuentran aquellas rentas percibidas, tales como sueldos, premios, gratificaciones, participaciones u otras pagadas por servicios personales, montepíos o pensiones, y las cantidades percibidas por concepto de gastos de representación.

- Para los efectos de aplicar el impuesto establecido en el artículo 43 de la Ley de Impuesto a la Renta, se rebajará el monto que resulte de aplicar a la pensión el porcentaje que en el total del fondo destinado a pensión representen las cotizaciones voluntarias, aportes de ahorro previsional voluntario y aportes de ahorro previsional voluntario colectivo que la persona hubiere acogido al régimen tributario señalado en la letra a) del artículo 20 L. Adicionalmente, el monto de la pensión que se financie con fondos traspasados de la Cuenta Individual por Cesantía no está afecto a impuesto. De la misma forma, se deberá proceder con los depósitos de ahorro voluntario destinados a pensión y que no se acogieron a las normas que se establecen en la letra A.- del artículo 57 bis de la Ley sobre Impuesto a la Renta.

- Asimismo, para los efectos de aplicar el impuesto establecido en el artículo 43 de la Ley de Impuesto a la Renta, se rebajará de la base de dicho impuesto el monto que resulte de aplicar a la pensión el porcentaje que en el total del fondo destinado a esta representen los depósitos convenidos que hayan superado el tope anual de 900 U.F. y no hayan gozado del beneficio tributario establecido en el inciso tercero del artículo 20 del D.L. Del mismo modo, para los efectos de aplicar el impuesto establecido en el artículo 43 de la Ley de Impuesto a la Renta, se rebajará de la base de dicho impuesto el monto que resulte de aplicar a la pensión el porcentaje que en el total del fondo destinado a esta representen las cotizaciones voluntarias, los depósitos de ahorro previsional voluntario y los aportes del trabajador para el ahorro previsional voluntario colectivo, acogidos al beneficio establecido en la letra b) del inciso primero del artículo 20 L del D.L. N° 3.500, de 1980, y que excedan en total de un monto máximo mensual de 50 U.F.