El Sistema General de Pensiones (SGP) en Colombia tiene como finalidad garantizar a la población el cuidado frente a los contratiempos originados por la vejez, la invalidez o la muerte. El sistema busca que los trabajadores tengan una vejez digna y armoniosa, garantizando la tranquilidad económica al momento de su jubilación.

Estructura del Sistema General de Pensiones

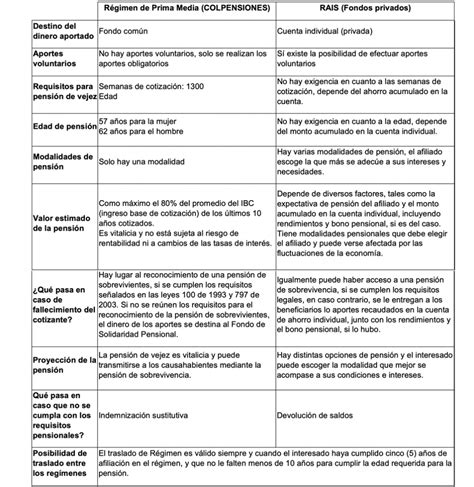

En Colombia existen actualmente dos regímenes pensionales que componen el Sistema General de Pensiones:

- Régimen de Reparto o de Prima Media (RPM): Administrado por Colpensiones.

- Régimen de Ahorro Individual con Solidaridad (RAIS): Administrado por los fondos privados (Porvenir, Colfondos, Protección y Old Mutual/Skandia).

El Régimen de Ahorro Individual con Solidaridad (RAIS)

El RAIS es un sistema de ahorro para la vejez creado en 1994. Se caracteriza por las "cuentas individuales", donde el trabajador es dueño de su ahorro capital. Este régimen transformó el pensamiento de los trabajadores, dándoles la libertad de elegir y convirtiéndolos en propietarios de sus aportes y rendimientos.

Beneficios clave del RAIS:

- Rentabilidad: Desde la creación de los Multifondos en 2011, se registra una rentabilidad histórica real del 8%.

- Propiedad del ahorro: Los recursos son propiedad de los trabajadores afiliados.

- Garantía de Pensión Mínima: Un mecanismo solidario que subsidia a cotizantes de menores ingresos para que alcancen una pensión de salario mínimo.

- Devolución de saldos: Si no se cumplen los requisitos de semanas o capital, el afiliado recibe sus aportes ajustados por inflación más rendimientos.

Administración de inversiones y Multifondos

El ahorro pensional crece gracias a los Multifondos, un beneficio exclusivo de las AFP que permite ajustar la inversión según la edad y perfil de riesgo:

| Fondo | Perfil | Objetivo |

|---|---|---|

| Mayor Riesgo | Jóvenes | Ahorro a largo plazo con mayor rentabilidad potencial. |

| Moderado | Edad media (aprox. 45 años) | Equilibrio entre riesgo y rentabilidad. |

| Conservador | Próximos a pensionarse | Brindar estabilidad y reducir exposición a variaciones. |

Gestión de aportes y seguridad social en 2026

La gestión de seguridad social en 2026 enfrenta un panorama de transición. Actualmente, los aportes se calculan sobre el Ingreso Base de Cotización (IBC), con una base mínima en el Salario Mínimo Mensual Legal Vigente (SMMLV) de $1.750.905.

Cálculo de aportes

- Salud: IBC multiplicado por 12,5%.

- Pensión: IBC multiplicado por 16%.

Para los empleadores, pagar la seguridad social es una responsabilidad fundamental que garantiza el bienestar del equipo y evita sanciones. Herramientas como el Software de Nómina de Buk ayudan a simplificar estos procesos administrativos.

Pasos para calcular el IBC (Ingreso Base de Cotización)

Traslados y Doble Asesoría

Si un afiliado desea cambiar de entidad o de régimen, debe realizar el trámite de Traslado de régimen. Un requisito indispensable es la Doble Asesoría, un proceso donde expertos de ambos regímenes explican los escenarios pensionales para que el afiliado tome una decisión informada. Es importante recordar que, según cifras históricas, más del 95% de quienes trasladaron sus pensiones del régimen privado al público en periodos anteriores se equivocaron en su elección.

Programas complementarios: BEPS

El programa BEPS (Beneficios Económicos Periódicos), administrado por Colpensiones, es una alternativa de ahorro voluntario. Está diseñado para personas que no logran cumplir los requisitos de una pensión completa. Permite realizar ahorros flexibles, recibir un subsidio del 20% adicional sobre lo ahorrado y acceder a una red de más de 35.000 puntos de recaudo en todo el país.

Tipos de pensión y requisitos

En ambos regímenes se puede acceder a las siguientes prestaciones:

- Pensión de vejez: Se accede cumpliendo la edad (57 años mujeres, 62 años hombres) y el capital suficiente o las semanas requeridas (1.150 semanas en RAIS o 1.300 semanas en Colpensiones, con ajustes graduales por fallos judiciales).

- Pensión de invalidez: Por pérdida del 50% o más de la capacidad laboral, requiriendo 50 semanas de cotización en los últimos 3 años.

- Pensión de sobrevivencia: Para beneficiarios de ley (cónyuges, hijos o padres dependientes) ante el fallecimiento del afiliado o pensionado.