En el ámbito de la seguridad social, la capitalización individual se define como un sistema de ahorro personal diseñado para la vejez. Este modelo surge como una estrategia para mitigar la incapacidad laboral que la vejez puede generar, diferenciándose sustancialmente del régimen de reparto público.

Mientras que el régimen de reparto se organiza bajo un esquema en el que los trabajadores activos financian directamente las pensiones de los pasivos a través de un fondo común, el sistema de capitalización se basa en un mecanismo de ahorro individual. En este último, los cotizantes transfieren mes a mes un porcentaje de sus ingresos a una cuenta personal, la cual es administrada por una empresa privada que invierte dichos recursos en diversos instrumentos financieros.

En Chile, este modelo fue instaurado en 1980 bajo el nombre de "Sistema de AFP" o "Sistema de capitalización individual" (Ley 3.500), aunque algunos afiliados continuaron en el antiguo sistema de reparto, administrado por cajas previsionales que establecían de forma autónoma las condiciones de afiliación y cobertura.

Componentes de la Cotización Obligatoria

La capitalización de las pensiones se estructura a partir de diferentes tipos de cotizaciones obligatorias:

- Cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones, la cual se destina al financiamiento de la Administradora de Fondos de Pensiones (AFP), incluyendo el pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

- Cotización de cargo del empleador, establecida por la Ley N° 21.735 de Reforma Previsional. Esta cotización inicia con una tasa del 1% y aumentará anualmente, por un periodo de nueve años, hasta alcanzar el 7% de la remuneración de la o el trabajador. Esta nueva cotización se suma al actual aporte que realiza el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

Administración de Fondos de Pensiones (AFP)

Las Administradoras de Fondos de Pensiones (AFP) son las entidades encargadas de gestionar las cuentas de capitalización individual obligatoria. Por esta labor, cobran a las y los afiliados una comisión por la gestión de administración que realizan.

Aunque las personas tienen la libertad de elegir la AFP en la que depositarán sus ahorros previsionales, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobre la menor comisión y permanecer en ella por un período de 24 meses. Las AFP están obligadas a informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público, a través de paneles o pizarras actualizadas.

Para proteger a los nuevos afiliados, la Superintendencia de Pensiones realiza cada dos años una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si esta licitación es declarada desierta, los nuevos afiliados son asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión en la fecha de ingreso al sistema.

Proceso de Pago y Cobertura de Cotizaciones

Trabajadores Dependientes

Para los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Los empleadores están obligados a retener los montos de las cotizaciones, declararlas y pagarlas mensualmente.

En caso de atraso en el pago, el empleador tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. Si la relación laboral ha terminado y, por lo tanto, no corresponde el pago de cotizaciones, el empleador dispone hasta el último día hábil del mes subsiguiente para acreditar esta situación. Además, los empleadores con deudas previsionales no podrán recibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Trabajadores Independientes

El Servicio de Impuestos Internos (SII) es la entidad responsable de determinar anualmente el monto que el afiliado independiente debe pagar por concepto de cotizaciones en el sistema de pensiones. Los trabajadores independientes que cotizan en el proceso de declaración anual de impuesto a la renta quedan cubiertos por un período de un año.

No obstante, los trabajadores independientes tienen la opción de eximirse de cotizar para pensión, lo cual deben manifestar por escrito tanto a su empleador (si aplica) como a la AFP en la que se encuentran afiliados.

Así se determina el ingreso base de cotización a seguridad social de un trabajador independiente

Modalidades y Cálculo de Pensiones

El monto final de la pensión en Chile se calcula considerando diversas variables clave:

- Ahorro total de la persona afiliada.

- Años cotizados.

- Sueldo promedio.

- Tasa de reemplazo: Un porcentaje determinado por el Gobierno que representa la proporción de los ingresos anteriores al retiro de la persona (la tasa actual es del 60%).

- Tasas de mortalidad: La expectativa de vida de las personas, elaborada por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero, las cuales se actualizan cada 6 años.

- Modalidad de pensión: Puede ser Retiro Programado o Renta Vitalicia.

Todos los montos de pensión, ya sean por Retiro Programado o Renta Vitalicia, se calculan en Unidades de Fomento (UF).

Retiro Programado

Para esta modalidad, el cálculo se basa en:

- Los ahorros acumulados.

- El Capital Necesario Unitario (CNU), que incorpora factores como la composición del grupo familiar y sus edades, sexo y estado civil.

- Tablas de mortalidad.

- La tasa de interés definida por la Superintendencia de Pensiones.

En esta modalidad, se realiza un recálculo anual en el mismo mes en que la persona se pensionó, manteniendo ese monto por los siguientes 12 meses. Por ejemplo, si una persona se pensiona en mayo, el recálculo será en mayo del año siguiente. Dos meses antes, se comunica a los pensionados la proximidad del recálculo por carta y correo electrónico, por lo que es crucial mantener los datos de contacto actualizados.

Renta Vitalicia

La Renta Vitalicia se calcula considerando:

- Los ahorros acumulados.

- El tipo de Renta Vitalicia: Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida, Renta Vitalicia Inmediata con Retiro Programado o Renta Vitalicia Variable.

- Tablas de mortalidad: Se calcula la esperanza de vida del afiliado y de sus familiares con derecho a pensión.

- La tasa de interés establecida por la Superintendencia de Pensiones.

Como primera opción, el trabajador puede optar por comprar, con sus ahorros, una renta vitalicia a una compañía de seguros. Esta pensión es de por vida para el afiliado y, en caso de fallecimiento, continúa pagándose a su cónyuge y/o a sus hijos según lo establecido por la ley. La PAFE (Pensión de Referencia) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura, considerando la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500 de 1980.

Tipos de Pensiones

El sistema de capitalización contempla diversas modalidades de pensión, además de la pensión por vejez ordinaria:

- Pensión de Vejez Anticipada: La ley permite anticipar la pensión antes de los 60 o 65 años si el afiliado logra financiar una pensión igual o superior al 70% del promedio de las rentas imponibles de los últimos 10 años de trabajo, o si el monto de la pensión es igual o superior al 80% de la Pensión Máxima con Aporte Solidario (PMAS) vigente a la fecha de la solicitud.

- Pensión de Vejez Anticipada por Trabajos Pesados: Es un derecho para trabajadores dependientes (regulados por la Ley N° 19.404) que han desarrollado labores consideradas como trabajos pesados, permitiéndoles obtener una pensión de vejez a una edad inferior a la exigida (menos de 65 años para hombres o menos de 60 años para mujeres).

- Pensión de Invalidez: Acceden a ella trabajadores afiliados al sistema, entre los 18 y 65 años, que no estén pensionados por vejez. Para obtenerla, deben pasar una evaluación médica que los declare discapacitados por la pérdida de al menos un 50% de sus capacidades físicas o mentales. El monto de esta pensión se financia con los recursos previsionales ahorrados por el propio trabajador, junto con el aporte del Seguro de Invalidez y Sobrevivencia (SIS). La cobertura se aplica a trabajadores dependientes que se encuentren cotizando en la AFP (se presume cotización si la muerte o invalidez ocurre prestando servicios) y a trabajadores independientes que coticen en la declaración de impuesto anual a la renta, quedando cubiertos por un año.

- Pensión de Sobrevivencia: Es un beneficio al que tienen derecho los componentes del grupo familiar del afiliado fallecido que cumplan los requisitos legales. Incluye al cónyuge (hombre o mujer), madre o padre de hijos de filiación no matrimonial, e hijos.

Ahorro Previsional Voluntario y Multifondos

Ahorro Previsional Voluntario (APV) y Cuenta 2

El sistema ofrece mecanismos de ahorro adicional a las cotizaciones obligatorias para que los trabajadores puedan aumentar sus fondos y acceder a una mejor pensión al momento de su retiro. Esto incluye:

- La Cuenta de Ahorro Previsional Voluntario (APV), que puede ser gestionada en una AFP, una compañía de seguros de vida (CSV), un banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF). Este mecanismo cuenta con beneficios tributarios.

- La Cuenta de Ahorro Voluntario, también conocida como Cuenta 2: Una cuenta de ahorro que se puede abrir en la AFP donde una persona está afiliada, y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Tipos de Fondos de Pensiones (Multifondos)

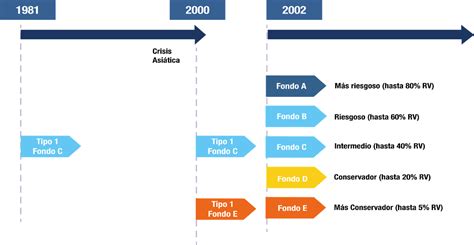

La ley establece restricciones para la elección del tipo de fondo de pensiones en el que los afiliados pueden depositar sus ahorros previsionales, de acuerdo con su edad. Así, a partir de los 51 años para las mujeres y 56 años para los hombres, no podrán elegir el Fondo A (considerado el más riesgoso) para sus ahorros obligatorios. En su lugar, pueden optar por destinar sus ahorros entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Es importante señalar que el sistema de capitalización no garantiza la rentabilidad. A diferencia de otros sistemas, se basa en movimientos financieros sobre instrumentos de rentabilidad fija o variable. Los instrumentos de rentabilidad variable pueden generar pérdidas que impactan negativamente las cuentas de los afiliados, ya que estas pérdidas afectan el patrimonio de los afiliados y no el de las AFP.

Beneficios y Subsidios Adicionales

El sistema previsional ha incorporado diversos beneficios y subsidios para mejorar las condiciones de los afiliados:

- Bono por cada hijo nacido vivo: Reconoce la maternidad, compensando la disminución de la capacidad de generar ahorros previsionales que experimentan las mujeres al dedicarse a la crianza.

- Subsidio a los Trabajadores/as Jóvenes: Dada la importancia de las cotizaciones tempranas en el monto de la pensión futura, este subsidio incentiva la formalidad laboral (contratos de trabajo) de los jóvenes (18-35 años) y aumenta el monto de sus primeras cotizaciones previsionales.

- Beneficio por Años Cotizados (BAC): Corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales (equivalente a 25 años de cotizaciones), sumándose directamente a la pensión. Los requisitos de cotizaciones para mujeres aumentarán gradualmente, exigiendo un mínimo de 132 meses (11 años) a partir de enero de 2028. Para quienes se pensionen a partir de diciembre de 2025, el beneficio se pagará de forma diferida, comenzando con la primera pensión e incluyendo el retroactivo si corresponde. Para personas ya pensionadas al 31 de julio de 2025, el cálculo del BAC considera las cotizaciones pagadas hasta esa fecha, con pago a partir de enero de 2026, si tienen 65 años o más. Para quienes aún no estén pensionados pero tengan 65 años o más al 31 de julio de 2025, se aplica el mismo cálculo. Si la persona se pensiona desde el 1 de agosto de 2025, se calculará considerando las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025. Es importante destacar que no se contarán los meses que excedan el tope máximo de 300 cotizaciones (25 años), los cuales se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses con más de una cotización por jornada completa, meses en que el empleador no haya pagado completamente las cotizaciones, o aquellos solo declarados y no pagados, hasta que se regularice el pago. El BAC puede extinguirse por fallecimiento. Si la suma de esta compensación y otros beneficios alcanza o supera la pensión mínima garantizada, se dejará de recibir la Garantía Estatal (aporte cuando los ahorros previsionales son insuficientes), ya que se otorga el beneficio de mayor monto.

Rol del Estado y Regulación

El aparato estatal desempeña dos funciones cruciales en el sistema de capitalización. La primera es la regulación y supervisión del cumplimiento de las normas legales por parte de las administradoras, a través de un órgano estatal independiente como la Superintendencia de Pensiones en Chile. Esta entidad también cuenta con un simulador de pensiones a disposición del público.

La Reforma al Sistema de Pensiones (Ley 20.255) de 2008 incorporó un Pilar Solidario con financiamiento estatal como complemento al sistema de capitalización individual. Desde ese año, un número significativo de hombres y mujeres se han beneficiado del Sistema de Pensiones Solidarias. El programa de gobierno actual busca enfrentar el descontento por la calidad de las pensiones, la baja credibilidad del sistema y las altas tasas de evasión y elusión de cotizaciones.

Impacto y Desafíos del Sistema de Capitalización

El modelo de capitalización chileno, que se originó en 1980, fue replicado total o parcialmente en varias naciones de América Latina a partir de la década de 1990, incluyendo Perú, Colombia y México. En numerosos países latinoamericanos, las políticas económicas de corte liberal impulsadas por el Fondo Monetario Internacional fomentaron la privatización de los fondos de pensiones. Por ejemplo, en Perú, el sistema fue adoptado durante el régimen de Fujimori mediante decreto tras un autogolpe de Estado. El Salvador privatizó su sistema de pensiones en 1996, y actualmente solo dos de las cinco AFP privadas que llegaron a funcionar se mantienen activas, formando un duopolio.

Este modelo ha presentado desafíos en su desarrollo, como su vulnerabilidad a la inestabilidad cíclica del capitalismo financiero y a las variaciones de los mercados mundiales. Estas fluctuaciones pueden generar grandes beneficios o, por el contrario, importantes pérdidas que podrían poner en riesgo los ahorros de jubilados y pensionados que no cuentan con otros ingresos para subsistir. En términos de cobertura, el SPP peruano es el más bajo de América Latina, incluso por debajo de algunas naciones menos desarrolladas.

Según el Índice Mundial de Pensiones de Melbourne Mercer (2019), el sistema de capitalización individual chileno se encuentra en el Top 10 Mundial de mejores preparaciones previsionales. Sin embargo, algunos críticos del sistema sugieren que la estatización de los fondos de pensiones, con el objetivo de retener un excedente significativo, permitiría duplicar las pensiones pagadas por el sistema de AFP, igualándolas con las del sistema público.

tags: #como #se #capitaliza #las #pensiones