La rentabilidad de los fondos de pensiones es un concepto fundamental para entender el futuro de tu jubilación. En Chile, el sistema de capitalización individual implica que el dinero que cotizas o ahorras en la AFP se invierte para generar ganancias, lo que se conoce como rentabilidad. Es crucial comprender cómo funciona este proceso, ya que la mayor parte de tu jubilación no provendrá únicamente de lo que aportas mes a mes, sino de lo que ese dinero genera a lo largo del tiempo.

El Valor Cuota: la clave de la rentabilidad diaria

Cuando cotizas o ahorras en una AFP, tu dinero se divide en partes o unidades del Fondo en el que estás. Estas unidades son conocidas como cuotas. El valor de las cuotas cambia a diario, dependiendo de los resultados de cada Fondo (A, B, C, D o E). Es importante destacar que los valores cuota corresponden a la fecha indicada en el cuadro y tienen un desfase de 2 días hábiles respecto a la fecha actual.

Cálculo del valor cuota y la rentabilidad

- Para hacer el cálculo, se define un valor cuota inicial el día anterior al inicio del proceso de cálculo.

- Se ejecuta un proceso diario que trae cuentas y transacciones, y con esta información se calcula un valor cuota diario, que se procesa de manera nocturna.

- La rentabilidad graficada es la variación acumulada del valor cuota diario.

- En caso de que un cliente quede con saldo cero, el cálculo de rentabilidad se reinicia a cero por un periodo de 30 días.

- Para el cálculo de la rentabilidad diaria, siempre se recalcula el periodo de los últimos 7 días. Esto permite manejar los posibles cambios de valores cuota o el ingreso retroactivo de transacciones.

- En el caso de Fondos Internacionales, se procesan con fecha efectiva retroactiva, lo que implica que deben recalcularse.

La rentabilidad es el porcentaje de ganancia o pérdida (positiva o negativa) que se obtiene de las inversiones realizadas en los Fondos de Pensiones. Una diferencia, aunque sea pequeña, en la rentabilidad entre una AFP y otra puede significar grandes diferencias en el monto final de tu pensión.

¿Qué es el valor cuota #ProfuturoTeEnseña

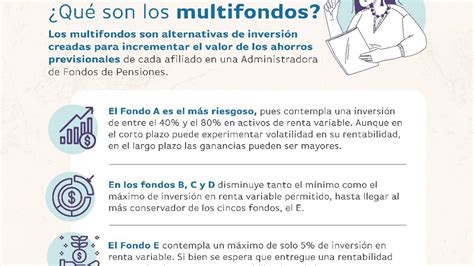

Los Multifondos: diversificación y gestión del riesgo

En el año 2002, a través de la Ley N° 19.795, se creó el sistema de Multifondos en Chile. Este sistema establece que cada AFP administrará cinco fondos (A, B, C, D y E), los cuales se diferencian según los niveles de riesgo que asumen en los instrumentos en los que invierten.

Características de los Multifondos

La elección del Multifondo adecuado es fundamental, ya que influye directamente en la rentabilidad de tus ahorros y, por ende, en tu futura pensión. No es lo mismo ahorrar a los 25 años que a los 55, ya que el dinero ingresado en los primeros años de trabajo tiene décadas para generar "rentabilidad sobre rentabilidad".

La ley permite distribuir tus ahorros en dos multifondos distintos (por ejemplo, 50% en el A y 50% en el C). Esto te permite crear una estrategia de rentabilidad personalizada, equilibrando el crecimiento agresivo con la estabilidad, según tu tolerancia al riesgo y el tiempo que falta para tu jubilación.

Tabla comparativa de Multifondos

| Multifondo | Nivel de riesgo | Perfil recomendado | Potencial de rentabilidad |

|---|---|---|---|

| Fondo A | Alto | Jóvenes / Lejanos al retiro | Muy alto (Largo Plazo) |

| Fondo B | Medio-Alto | Jóvenes / Riesgo moderado | Alto |

| Fondo C | Medio | Etapa media / Equilibrado | Moderado |

| Fondo D | Medio-Bajo | Próximos a pensión (10 años) | Estable |

| Fondo E | Bajo | Pensionados / Conservadores | Bajo (Mayor seguridad) |

Factores que inciden en la rentabilidad y el monto de la pensión

El monto de la pensión final no depende únicamente de cuántos años se cotizó, sino de múltiples factores, tanto internos como externos al sistema. La rentabilidad es variable y no garantiza que las rentabilidades pasadas se repitan en el futuro.

Evolución histórica de la rentabilidad

Entender cómo han rendido los fondos a lo largo del tiempo ayuda a poner en contexto cualquier resultado particular. Aunque el sistema ha logrado una rentabilidad histórica del 8%, se observa una tendencia decreciente:

- En los años 80, la rentabilidad se situaba en el 12%.

- Durante la década siguiente, la rentabilidad real anual cayó a un 9,9%.

- En la década del 2000, disminuyó a un 5,7%.

- Durante los últimos 10 años, se ubicó en un 4,8%.

Esta tendencia decreciente proyecta rentabilidades incluso inferiores al 4% en el futuro. Para evaluar el impacto de la rentabilidad futura, se utilizan proyecciones oficiales, como las desarrolladas en el Documento de Trabajo Nº61 de la Superintendencia de Pensiones para el Fondo C (riesgo intermedio):

- Escenario optimista (5% probabilidad): rentabilidad real estimada de 5,28%.

- Escenario neutral (alta probabilidad): rentabilidad real de 4,15%.

- Escenario pesimista (5% probabilidad): rentabilidad real de 3,03%.

Impacto de las tablas de mortalidad y la esperanza de vida

Otro elemento que incide de forma relevante en el monto de la pensión es la esperanza de vida. Se espera que la próxima actualización de las tablas de mortalidad publicadas por la SP muestre un aumento en la esperanza de vida tanto para mujeres como para hombres. Este factor es clave para definir el Capital Necesario Unitario (CNU), un elemento esencial para el cálculo de las pensiones en la modalidad de Retiro Programado.

Sistemas de Reparto vs. Capitalización Individual

El Simulador de Pensiones permite comparar el actual Sistema de AFPs y Compañías de Seguro con un Sistema de Pensiones de Reparto. Estas son dos formas diametralmente distintas de cálculo:

- Sistema de Capitalización Individual: Basado en Cuentas Individuales, supone una Contribución Definida y un beneficio (pensión) incierto. Este depende de los montos ahorrados, la edad de la persona, si tiene cónyuge o no, y los vaivenes del mercado, entre otros elementos. Chile es uno de los pocos países en el mundo que no tiene dentro de su pilar contributivo un componente público que incorpore solidaridad intra e intergeneracional.

- Sistemas de Reparto: Se basan en esquemas de Beneficio Definido, que permiten conocer con anterioridad la tasa de reemplazo correspondiente de acuerdo a los años que la persona aportó. El 95% de los países del mundo tienen un componente contributivo de reparto y pensiones universales. Estos sistemas siguen el principio de solidaridad intergeneracional, donde los ingresos de los cotizantes activos se destinan a pagar las pensiones de los jubilados.

La propuesta de la Coordinadora Nacional de Trabajadoras/es NO+AFP corresponde a un Sistema de Reparto con financiamiento tripartito (trabajadores, empleadores y Estado) y de Reservas Técnicas. Se establece un sistema de beneficios definidos, donde cada año cotizado tiene asociada una pensión mínima y una pensión máxima, buscando reconocer el Trabajo Doméstico y de Cuidados en el caso de las mujeres mediante años adicionales de cotización.

Modalidades de pensión en el sistema de capitalización individual

El actual sistema contempla cuatro modalidades de pensión:

- Renta Vitalicia Inmediata: El afiliado contrata una pensión fija de por vida con una Compañía de Seguros. Para optar a ella, debe tener fondos suficientes en su cuenta individual para contratar una pensión igual o superior a la Pensión Básica Solidaria vigente ($158.339 para personas menores a 75 años).

- Renta Temporal con Renta Vitalicia Diferida: Se recibe una pensión temporal con cargo a la cuenta individual, y al finalizar este período, se contrata una Renta Vitalicia.

- Retiro Programado: El afiliado recibe una pensión con cargo a su cuenta individual, la cual se recalcula anualmente. Los montos dependen de la Tasa de Interés para el cálculo y recálculo de los Retiros Programados y Rentas Temporales, así como del saldo real de la cuenta de capitalización individual.

- Renta Vitalicia Inmediata con Retiro Programado: Una combinación de las modalidades anteriores.

Actualmente, el simulador trabaja con la tasa oficial de Retiros Programados definida por la Superintendencia de Pensiones en 3,54% (abril 2025) y con la Tasa Media de Rentas Vitalicias de Vejez, de 3,28% (abril 2025). Un porcentaje importante de estas pensiones alcanzan un monto tan bajo que deben recibir un subsidio estatal para asegurar un monto mínimo garantizado.

Toma el control de tu futuro: la importancia de la decisión informada

Es tu responsabilidad elegir los fondos que mejor se adapten a tu tolerancia al riesgo y al tiempo que falta para tu jubilación. Te aconsejamos calcular tu perfil de inversionista periódicamente para tomar decisiones informadas y no reaccionar impulsivamente ante movimientos del mercado. Uno de los errores más comunes es cambiarse de fondo justo cuando la rentabilidad ha bajado (en momentos de crisis), asumiendo pérdidas y perdiendo la oportunidad de la recuperación posterior.

No dejes que tu futuro dependa del azar. Revisa si estás en el multifondo adecuado para tu edad y perfil.

¿Qué es el valor cuota #ProfuturoTeEnseña

Preguntas frecuentes sobre la rentabilidad de tus fondos

1. ¿Qué pasa si la rentabilidad de mi fondo es negativa un mes?

Es normal que existan periodos de volatilidad. El sistema de pensiones está diseñado para el largo plazo. Históricamente, las bajas se recuperan y se superan con el tiempo. Lo importante es no tomar decisiones apresuradas, como cambiarse de fondo en un momento de caída, ya que podrías hacer real esa pérdida.

2. ¿Cada cuánto se actualiza la rentabilidad de mi cuenta?

El valor cuota, que determina la rentabilidad de los fondos AFP, se calcula diariamente. Sin embargo, para ver el impacto real en tu ahorro, se recomienda revisar tu rentabilidad en periodos más largos (trimestral o anualmente).

3. ¿Quién decide dónde se invierte mi dinero?

Las AFP cuentan con equipos de inversiones expertos regulados estrictamente por la Superintendencia de Pensiones.

La rentabilidad es muy importante para construir tu futura pensión. Las diferencias en rentabilidad entre las AFP finalmente significan grandes diferencias de pensión en el futuro. Pérdidas similares también pueden darse si tus ahorros no están en el fondo adecuado, según tu edad y perfil de riesgo.