Pensionarse es un hito importante en la vida de cualquier persona. Marca el cierre de una etapa laboral y el inicio de un periodo donde lo esencial es la tranquilidad y el bienestar. Por eso, cuando llega el momento, lo mejor es tener claro el camino: qué pasos seguir, qué documentos necesitas y cómo asegurarte de tomar decisiones que realmente favorezcan tu futuro.

La Importancia de una Planificación Previsional Informada

Informarse antes de pensionarse es crucial, ya que las decisiones que tomes ahora te acompañarán por el resto de tu vida. Un documento emitido a destiempo, una opción mal entendida o un cálculo apresurado pueden traducirse en un monto inferior o en menos estabilidad futura.

Planificar te permite:

- Conocer tus verdaderas opciones.

- Comparar con calma las alternativas disponibles.

- Evitar errores y trámites duplicados.

- Tomar decisiones que te generen seguridad y bienestar financiero.

- Considerar tu salud, tus cargas familiares y tu estilo de vida para los próximos años, asegurando una pensión que se ajuste a tus necesidades.

La educación previsional es una herramienta concreta, no un concepto abstracto. Te ayuda a tomar decisiones con respaldo y conocimiento, no con incertidumbre.

Paso a Paso del Trámite de Pensión

El proceso para obtener tu pensión es un camino estructurado que garantiza que recibas la mejor opción de acuerdo a tu situación. A continuación, se detalla el procedimiento:

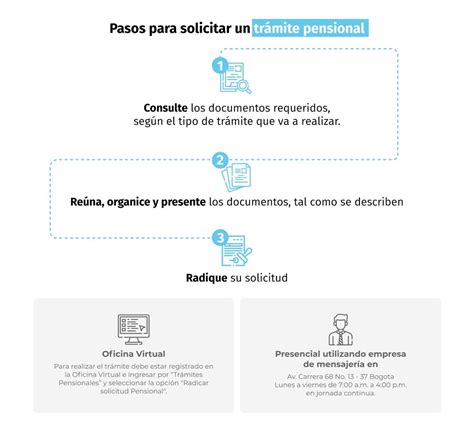

1. Inicia la Solicitud

El primer paso es iniciar el trámite formal de pensión. Hoy puedes hacerlo como más te acomode: desde tu sitio privado de AFP, en una sucursal o por videollamada. Si decides jubilarte a la edad legal, simplemente puedes acercarte a tu AFP y comenzar el proceso.

2. Obtén tu Certificado de Saldos

Este documento es clave porque resume tus ahorros acumulados y es la base para calcular tus alternativas de pensión. Tiene una vigencia limitada, por lo que se emite solo para tu trámite.

3. Revisa las Ofertas del SCOMP

Con tu certificado de saldos, se generan las distintas ofertas de pensión disponibles a través del Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP). Este sistema compara múltiples aseguradoras y opciones, como retiro programado, rentas vitalicias y combinaciones entre ambas, para que tengas un panorama completo. Es fundamental que revises tu Estado de Cuenta Previsional y utilices los simuladores de pensión antes de iniciar el proceso para conocer cuánto podrías recibir aproximadamente.

4. Elige la Modalidad Adecuada para Ti

Cada persona tiene una historia laboral distinta, necesidades únicas y una realidad familiar particular. Elegir tu modalidad de pensión no debe ser una decisión apurada. Es clave mirar bien los montos, la estabilidad que deseas, tu expectativa de vida y tus prioridades para asegurar que tu elección se alinee con tus objetivos a largo plazo.

5. Confirma tu Elección y Activa el Pago

Una vez tomada la decisión, se confirma tu modalidad y se activa el pago de tu pensión. Desde ese momento, viene el primer depósito dentro de los plazos establecidos por el sistema.

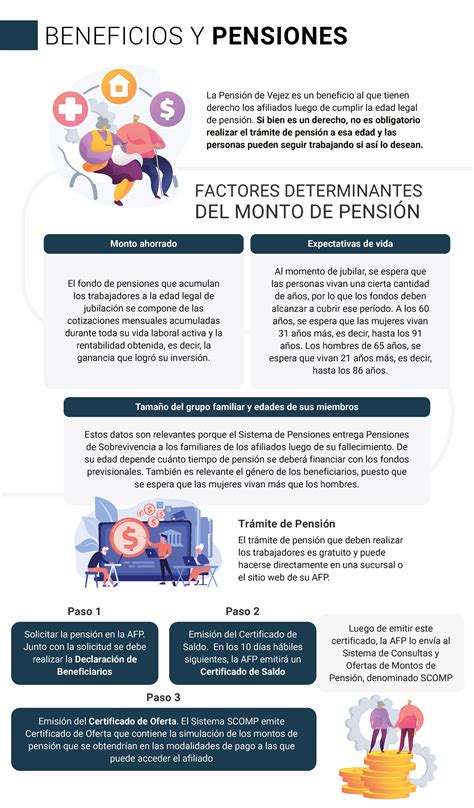

Factores que Influyen en el Monto de tu Pensión

El monto de tu pensión no es un valor fijo, sino que se determina a partir de diversos factores que, combinados, definen cuánto recibirás mensualmente al momento de jubilarte:

- Modalidad de pensión que elijas: Opciones como Retiro Programado, Renta Vitalicia o Renta Temporal con Renta Vitalicia Diferida tienen un efecto distinto sobre el cálculo y la estabilidad del monto mensual.

- Expectativa de vida: Se usa como base para proyectar cuántos años deberás recibir tu pensión. Esta se define a partir de las Tablas de Mortalidad elaboradas por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero, según tu edad y sexo.

- Grupo familiar: Si tienes beneficiarios legales (cónyuge, hijos, etc.), el sistema debe prever el pago de pensiones de sobrevivencia, lo que influye en el monto de tu pensión base.

- Tasa de interés técnica de referencia: Es una tasa establecida periódicamente por la Superintendencia de Pensiones, y se utiliza para proyectar el valor presente del dinero y calcular las pensiones. Una tasa más baja significa un mayor capital necesario para financiar una misma pensión.

- Bono de Reconocimiento: Si cotizaste en el antiguo sistema previsional antes de ingresar al actual, este bono se suma a tu cuenta individual al momento de pensionarte, incrementando tu capital.

- Excedentes de Libre Disposición: Si tu ahorro supera el monto necesario luego de hacer efectiva la pensión, podrás retirar el excedente bajo ciertas condiciones.

- Fondos de la Cuenta Individual de Cesantía: Puedes decidir si los retiras al momento de jubilarte o si los traspasas a tu cuenta previsional para aumentar tu pensión.

- Fondos de la CAV y/o de la Cuenta 2: Estos fondos también pueden influir en el capital disponible para tu pensión.

Modalidades de Pensión Disponibles

La elección de la modalidad de pensión es una de las decisiones más importantes. Conoce las opciones principales:

Retiro Programado

En esta modalidad, tus ahorros previsionales se mantienen en tu Cuenta de Capitalización Individual, por lo que sigues siendo dueño de ellos, y se siguen reinvirtiendo en el tiempo. Cada mes recibes un pago en UF, cuyo monto se recalcula anualmente según tu saldo disponible, expectativa de vida, grupo familiar y tasa de interés vigente. Es una opción flexible que permite acceder a tus excedentes si corresponde y dejar herencia en caso de fallecimiento, ya que los fondos no utilizados pasan a tus herederos. Eso sí, debes tener presente que el monto de la pensión puede disminuir con el tiempo a medida que el saldo se reduce.

Renta Vitalicia

En esta modalidad, traspasas tus ahorros previsionales a una compañía de seguros en pago de una prima, lo que implica que dejas de ser dueño de esos fondos. A cambio, la aseguradora te garantiza el pago de una pensión mensual fija en UF, de por vida, entregándote estabilidad y seguridad financiera, sin depender de la rentabilidad del sistema. Desde septiembre de 2025, producto de la reforma previsional, el requisito para financiar una Renta Vitalicia se reduce de 3 UF a 2 UF, permitiendo que más personas accedan a esta modalidad.

Renta Temporal con Renta Vitalicia Diferida

Esta modalidad combina un pago inicial en Retiro Programado durante un período determinado, seguido de una Renta Vitalicia que comienza a pagarse en una fecha futura previamente establecida. Permite disfrutar de una mayor pensión al inicio, para luego asegurar un monto fijo de por vida.

Consulta y Activación de la Fecha de Inicio de tu Pensión

Una vez confirmada tu modalidad, el pago de tu pensión se activa. El primer depósito se realiza dentro de los plazos establecidos por el sistema.

Es importante saber que la fecha de pago de tu pensión puede depender del convenio internacional mediante el cual la recibes. En algunos casos, a la fecha de pago informada en el calendario, deberás sumarle aproximadamente unos 10 días hábiles para la recepción efectiva de los fondos.

Cómo Consultar el Historial de Pagos de tu Pensión (Ejemplo AFP Capital)

Para conocer el detalle y las fechas de tus pagos, puedes:

- Ingresar a tu Sucursal Virtual con tu RUT y Clave de Acceso.

- Una vez dentro, ubica el “Resumen de mi Pensión”.

- Selecciona el menú desplegable que dice “Quiero”.

- Entre las opciones que se mostrarán, elige “Historial de Pagos de Pensión”.

Contacto para Dudas

Si tienes dudas sobre la fecha de inicio o los pagos de tu pensión, puedes comunicarte con tu AFP. Por ejemplo, en AFP Capital, puedes llamar a su Contact Center al 600 201 0150 de lunes a jueves de 8:30 a 17:00 hrs. y los viernes de 8:30 a 16:30 hrs.

Acompañamiento en el Proceso de Pensión

El proceso de pensión es uno de los pasos más importantes en tu vida financiera previsional, y es fundamental que lo realices de manera informada. En un momento que suele generar dudas, la diferencia está en el acompañamiento que tu AFP puede ofrecerte. Por ejemplo, en AFP Capital, puedes comunicarte con su Contact Center llamando al 600 201 0150 de lunes a viernes de 09 a 18 hrs., o ingresar a tu Sucursal Virtual con tu RUT para obtener información personalizada.