El sistema de pensiones vigente en Brasil es insostenible y desigual, lo que lo ha convertido en un tema central de debate para familias, la prensa y el Congreso. Comprender la complejidad de las jubilaciones en Brasil requiere un análisis profundo de su evolución, las reformas implementadas y los desafíos que aún persisten. En este contexto, un asunto que genera particular controversia son los privilegios en ciertas pensiones.

La Raíz del Problema: Un Sistema Insostenible y Desigual

Actualmente, el sistema de pensiones brasileño enfrenta grandes desafíos debido a su insostenibilidad y profundas desigualdades. Un ejemplo de estas disparidades es la situación de las hijas de militares, que a menudo son señaladas como las "villanas" de la historia. Resulta que 110.000 brasileñas disfrutan de una pensión vitalicia heredada de su padre, la cual es compatible con tener un empleo, pero incompatible con tener un marido. Estas solteras cobran un pago mensual de unos 6.000 reales (US$ 1.531) en un país donde dos tercios de sus compatriotas se jubilan con seis veces menos: 998 reales (US$ 255), el sueldo mínimo. Aunque privilegiadas, ellas no son las más beneficiadas si se obvia que no tuvieron que trabajar para disfrutar de ese derecho.

La verdadera "casta", parte del 1% de Brasil, son los parlamentarios con US$ 6.954 al mes y los jueces. Unos y otros se pueden retirar pronto, y además, tendrán la última palabra a la hora de eliminar (o no) los privilegios de los cargos que ostentan. La misión de reformar el sistema actual es de envergadura, vital para las cuentas públicas y la economía. Además, es profundamente desigual, como explica Pedro Fernando Nery, autor del libro Reforma de las pensiones. Por qué Brasil no puede esperar. "Con el sistema vigente, el rico puede recibir 40 veces más que el pobre con una baja contrapartida contributiva", afirma este asesor económico del Senado, quien agrega: "Es un sistema complejo con diversos tipos de jubilación, en el que los más pobres necesitan trabajar hasta los 65".

Comparado con el resto del mundo, los brasileños se retiraban jovencísimos. Las brasileñas, a los 53 años; ellos, a los 57 de media, porque es uno de los pocos países sin edad mínima de jubilación. Bastaba contribuir tres décadas o más. Precisamente, algunos jueces, como el más veterano del caso de corrupción Lava Jato, pudieron retirarse a los 55 años.

Orígenes de la Previsión Social Brasileña: El Caso de los Ferroviarios

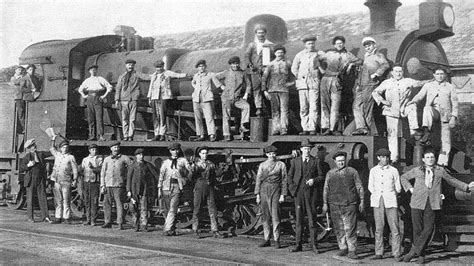

Para comprender el presente del sistema de jubilaciones en Brasil, es fundamental remontarse a sus orígenes. En 1932, un empleado de la Companhia Paulista de Estradas de Ferro llamado Antonio Vieira decidió jubilarse. Había trabajado algunos años en el tendido de las vías férreas y luego fue contratado como capataz. Según sus cálculos, había cumplido 30 años de servicio en la compañía, tiempo suficiente para descansar. Sin embargo, la empresa no reconoció el tiempo trabajado para los contratistas de la construcción, argumentando que no tenía un vínculo formal con ellos. El legajo de Antonio Vieira, hallado por la historiadora Ana Lucia Duarte Lanna, abre una ventana al pasado y nos ayuda a entender las dificultades que afrontaban los trabajadores en los albores del sistema de previsión social brasileño, barreras que aún hoy impiden a muchos acceder a los beneficios.

La fundación de la Previsión Social en Brasil se remonta a la ley que instituyó las cajas de jubilación y pensiones de los ferroviarios. Aprobada por el Congreso Nacional en diciembre de 1922 y promulgada por el presidente Artur Bernardes en enero de 1923, esta ley estableció el primer sistema previsional estructurado con criterios modernos. Aunque militares, docentes y otros empleados públicos ya contaban con pensiones gubernamentales desde la época del Imperio, los ferroviarios fueron la primera categoría de trabajadores en tener un sistema con derechos y obligaciones bien definidos.

Cada empresa del sector tuvo que establecer un fondo exclusivo para garantizar el pago de jubilaciones, pensiones y ayudas. Cada caja reuniría los fondos procedentes de los aportes obligatorios de los empleados (equivalentes al 3% de su remuneración), de las empresas (que aportarían el 1% de sus ingresos) y de los usuarios del ferrocarril (un 1,5% adicional sobre el valor de las tarifas). Para jubilarse con la prestación completa, que podía llegar al 90% del valor del sueldo del trabajador activo en el caso de los salarios más bajos, los trabajadores ferroviarios debían completar 30 años de servicio y 50 años de edad. Las prestaciones incluían asistencia médica, indemnización por accidentes y una pensión por fallecimiento para los herederos.

En un país que acababa de abolir la esclavitud y con relaciones laborales precarias, estas cajas representaron un avance significativo. No obstante, solo atendían a los ferroviarios, dejando a la mayoría de los trabajadores desamparados. "La dificultad para incorporar a amplios sectores de la población ha sido una marca de nuestro sistema desde el principio", dice el economista Andrej Slivnik. La creación de las cajas de los ferroviarios fue fruto de un proyecto del diputado federal Eloy Chaves, motivado por la paz social y la agitación sindical que afectaba a los concesionarios ferroviarios.

Los debates sobre el proyecto de ley se prolongaron más de un año, y en ese proceso, se redujo de 55 a 50 años la edad mínima exigida para percibir una jubilación completa. La ley autorizaba a las empresas a pagar temporalmente prestaciones inferiores si los fondos eran insuficientes. Cada caja era administrada por un consejo presidido por un directivo de la empresa, integrado también por empleados elegidos. Aunque la ley no preveía la interferencia gubernamental, esto cambió rápidamente debido a la necesidad de supervisar posibles incumplimientos. Tres meses después de la aprobación de la norma, Artur Bernardes creó el Consejo Nacional del Trabajo para supervisar estas cajas previsionales.

El primer trabajador jubilado conforme a la nueva normativa fue Bernardo Gonçalves, jefe de una estación de São Paulo Railway Company. Con 58 años y casi 37 al servicio de la compañía, presentó su solicitud en junio de 1923, alegando su precario estado de salud, y fue aprobada casi dos meses después.

Evolución del Sistema: Expansión y Desafíos Financieros

El sistema previsional se amplió en los años siguientes, con la creación de cajas para trabajadores portuarios, empleados de compañías navieras y otras categorías organizadas, así como el Instituto de Previsión Social de los Empleados Públicos del Estado. Este modelo de capitalización, similar a los fondos de pensiones privados actuales, donde las contribuciones financian la jubilación, siempre generó dudas sobre su solvencia. "El esquema descentralizado, con pequeñas instituciones atomizadas y bajo el control de las empresas, no era el más adecuado en términos de reparto de los riesgos", dice el economista Luis Eduardo Afonso, señalando que el incipiente mercado financiero brasileño carecía de instrumentos para sostener los fondos a largo plazo.

Para 1945, la inmensa mayoría de la población seguía desprotegida; el 83% de la población activa (empleados domésticos y trabajadores rurales) tendría que esperar tres décadas para acceder a beneficios. Los principales institutos, financiados por categorías como bancarios, comerciantes e industriales, vieron amenazado su equilibrio financiero. El gobierno dejó de honrar sus compromisos, acumulando deudas, y las entidades invirtieron parte de sus reservas en proyectos sin rentabilidad garantizada. El gasto en prestaciones creció rápidamente, y las señales de agotamiento de las reservas fueron evidentes en la década de 1960. La economista Juliana Trece calculó que las acreencias del Instituto de Jubilaciones y Pensiones de los Trabajadores Industriales (Iapi), principalmente del gobierno, comprometían el 67% de sus activos.

Ante la insostenibilidad del modelo, fue necesaria una reforma. En 1960, la Ley Orgánica de la Seguridad Social estableció el régimen de reparto que sigue vigente hoy, donde las jubilaciones actuales se financian con los aportes de los trabajadores activos. Las cajas e institutos del sistema antiguo uniformaron sus reglas, lo que allanó el camino para su incorporación al Instituto Nacional de Previsión Social (INPS), que fue sustituido por el Instituto Nacional de la Seguridad Social (INSS) en 1990. La cobertura del sistema no alcanzó a la mayoría de la población activa hasta la década de 1970, cuando los trabajadores rurales, autónomos y domésticos accedieron al derecho a la jubilación.

La Gran Reforma de 2019: Un Cambio Radical

En un hito crucial, el Parlamento brasileño aprobó una drástica reforma del sistema de pensiones en noviembre de 2019, tras ocho meses de debates. El sistema de pensiones brasileño es público y de reparto: los cotizantes aportan a un fondo del cual se sacan las pensiones de los jubilados actuales. En el siglo XX, este sistema funcionó bien, ya que los cotizantes eran mucho más numerosos que los jubilados. Sin embargo, la esperanza de vida de los brasileños aumentó de 54 años en 1960 a 76 en 2018, y la tasa de fecundidad bajó de 6 a 1,7 hijos por mujer en el mismo período. Además, cualquier trabajador podía jubilarse al cabo de 35 años de contribución (30 años las mujeres), con independencia de su edad. Algunas categorías tenían condiciones aún más blandas, como profesores y policías, que podían jubilarse con 30 años de cotización (las mujeres, con 25).

Con el paso de los años, la situación se hizo insostenible. El coste de las pensiones en países como Japón y Alemania también llega al 10% del PIB, pero Brasil tiene una proporción de personas mayores tres veces más pequeña. Sin la reforma de 2019, en pocas décadas la carga de las pensiones en Brasil representaría el 20% del PIB. A pesar de la gravedad, pocos brasileños eran conscientes de la magnitud del problema. No obstante, desde 2014, una buena parte de la población empezó a cuestionar las políticas populistas adoptadas en Brasil desde principios de siglo. En este contexto de fuerte crisis, apareció Jair Bolsonaro y propuso un cambio radical de las políticas económicas, siendo la reforma del régimen de pensiones la principal de estas medidas.

De hecho, se sabía que imponer una edad mínima para jubilarse y exigir más años de cotización eran medidas arriesgadas, que podrían causar el rechazo de muchos. También incluía la eliminación de los privilegios de los políticos, aumentar las cotizaciones a los más ricos y disminuirlas a los más pobres. Durante los largos debates en el Parlamento, el proyecto inicial se fue rebajando. Entre otras cosas, se rebajó a 62 años la edad mínima de jubilación para las mujeres y no se aprobó la creación del sistema paralelo de capitalización. Su tramitación fue complicada, ya que grupos sindicales presionaron a los parlamentarios, quienes temían la reacción de descontento de la población.

Sin embargo, hubo también un crucial movimiento popular en favor de la reforma. En mayo, junio y julio de 2019, hubo manifestaciones multitudinarias en las principales ciudades de Brasil para demandar al Parlamento que aprobase las reformas propuestas por Bolsonaro, de las cuales la del sistema de pensiones era la principal. Una medida que podría haber sido impopular se convirtió en la primera victoria de unos nuevos vientos político-económicos. Si la medida hubiera sido propuesta un año antes o un año después, quizás no habría sido aprobada, y Brasil seguiría abocado a una grave crisis económica en los próximos años.

Impacto Económico: Reforma de pensiones en Brasil

Nuevas Reglas de Jubilación y Períodos de Transición

La reforma de 2019 introdujo cambios significativos en los requisitos para jubilarse en Brasil, estableciendo una regla general y diversas normas de transición para aquellos que ya estaban en el mercado laboral.

Edad Mínima y Tiempo de Contribución General

Para quienes comenzaron a contribuir después de noviembre de 2019, la regla general establece que las mujeres necesitan 62 años de edad y 15 años de contribución. Para los hombres, la edad mínima se ha fijado en 65 años desde 2019. Sin embargo, el tiempo mínimo de contribución general permanece en 30 años para mujeres y 35 años para hombres.

Reglas de Transición

La reforma de pensiones estableció cuatro normas de transición, de las cuales dos prevén modificaciones anuales. Estas reglas buscan suavizar el impacto de los cambios para quienes estaban cerca de jubilarse al momento de la promulgación de la reforma.

- En la promulgación de la reforma de la Seguridad Social, en noviembre de 2019, la edad mínima era de 60 años para mujeres. En enero de 2020, se elevó a 60 años y medio, y en enero de 2021, a 61 años.

- La puntuación de jubilación por tiempo de cotización y por edad ha cambiado. La norma de transición establece la adición de seis meses cada año para las mujeres, hasta cumplir los 62 años en 2031. Para los hombres, la edad mínima se estableció en 65 años para 2031.

- En la segunda norma de transición, que prevé una edad mínima más baja para quienes tienen un largo tiempo de cotización, la edad mínima para solicitar la prestación se elevó a 57 años y medio (mujeres) y 62 años y medio (hombres) en 2021. Esta reforma añade seis meses a las edades mínimas cada año hasta llegar a los 62 (mujeres) y 65 (hombres) en 2031.

- A partir del 1 de enero de 2026, las reglas de transición para la jubilación en Brasil se volvieron más estrictas. La puntuación mínima subió a 93 puntos para mujeres y 103 puntos para hombres. La edad mínima progresiva también ha aumentado. Quienes planeaban jubilarse en 2026 bajo la regla de transición pueden tener que esperar más.

- La regla de puntos funciona sumando la edad al tiempo de contribución. Por ejemplo, en 2025, el mínimo era 92 puntos (mujeres) y 102 (hombres). La regla de la edad mínima, en 2025, era 59 años (mujeres) y 64 (hombres).

Las reglas de transición siguen aumentando cada 1º de enero, y la reforma de 2019 prevé esta transición hasta el año 2033.

Cobertura del Sistema y Trabajadores Informales

A pesar de la expansión del sistema de jubilaciones en Brasil, una gran porción de la población sigue desprotegida. Los trabajadores no registrados, como los choferes de aplicaciones y los repartidores de restaurantes, no tienen derecho a las prestaciones del INSS. Según la Organización Internacional del Trabajo (OIT), el 61% de los trabajadores de Brasil cuenta con cobertura previsional en la actualidad, mientras que el promedio en América es del 65% y en Europa es del 84%.

Para los trabajadores que no están incorporados al mercado laboral formal y que cuentan con pocos aportes al sistema de seguridad social, es tan difícil obtener los beneficios que este ofrece como lo era en los tiempos de las cajas de los ferroviarios. "Las personas con bajos ingresos no tienen muchas razones para entrar en el sistema, porque dependen de las prestaciones de los programas de asistencia social del gobierno y difícilmente podrían ganar más si tuvieran que hacer contribuciones a la Seguridad Social", dice el estadístico Kaizô Iwakami Beltrão, de la Escuela de Políticas Públicas y Gobierno de la FGV.

Oportunidades para Jubilados Extranjeros en Brasil

Brasil ofrece una atractiva opción para jubilados extranjeros que desean establecerse en el país, siempre y cuando cumplan con ciertos requisitos migratorios y financieros. Para acceder al visado de jubilado, es fundamental demostrar ingresos mínimos.

Requisitos para la Visa de Jubilado

Los jubilados extranjeros pueden obtener una visa temporaria en Brasil, pero deben cumplir algunos requisitos específicos. Uno de los principales es acreditar la transferencia mensual a Brasil, en moneda extranjera, de por lo menos US $ 2.000,00 (dos mil dólares), de conformidad con el art. 1 de la Resolución Normativa N° 40/19. Además, para solicitar un permiso de residencia, el jubilado extranjero debe encontrarse en Brasil al momento de la solicitud. La visa de jubilado extranjero depende de la autorización del Ministerio de Justicia y Seguridad Pública.

El plazo inicial de la visa temporaria para jubilados extranjeros en Brasil puede ser de hasta 2 años. Si el jubilado con visa temporal permanece en Brasil después del período concedido, se configurará una situación de estadía irregular, lo que implicará una notificación personal por parte de la Policía Federal para regularizar su situación migratoria en un plazo de 60 días. El extranjero que no tenga la documentación al día incurrirá en una infracción migratoria.

Permanencia y Permiso de Residencia

Si se tiene una visa temporaria, es posible entrar y salir de Brasil mientras esta esté vigente, respetando los períodos máximos de permanencia dentro del país. En el caso de un permiso de residencia, la regla es diferente. Actualmente, ya no existe la "visa permanente", un concepto que ha cambiado con la nueva legislación para migrantes. Ahora, lo que existe es el permiso de residencia, que permite estancias más largas con el propósito de vivir en el país. Con un permiso de residencia brasileño, el jubilado puede permanecer fuera del país sin perder la autorización hasta por 2 años, según el artículo 153, inciso IV, del Decreto 9.199/2017.

Vivir la Jubilación en Brasil: Clima, Cultura y Costo de Vida

Brasil ofrece una combinación atractiva de clima agradable, cultura rica y costos de vida asequibles que pueden beneficiar a muchos jubilados. El país destaca por su clima cálido y variado, con regiones que ofrecen desde playas tropicales hasta zonas más templadas en el sur. La cultura brasileña es rica y diversa, con festividades, música y gastronomía que enriquecen la vida diaria.

El costo de vida en Brasil suele ser inferior al de países europeos como España, lo que permite a muchos jubilados aprovechar mejor su pensión. Por ejemplo, un presupuesto mensual ajustado suele cubrir el alquiler en zonas cómodas, una alimentación saludable y actividades recreativas, lo que resulta muy atractivo para quienes buscan un retiro tranquilo y asequible. El sistema de salud en Brasil es mixto, contando con servicios públicos y privados. Además, las comunidades de expatriados suelen ofrecer redes de apoyo que incluyen actividades recreativas, intercambio cultural y orientación para la vida diaria, haciendo más llevadera la transición a un nuevo país.

Para aquellos que buscan un retiro cómodo y seguro, es fundamental considerar aspectos como el sistema de salud y los requisitos migratorios, asegurándose de que se adapten a sus necesidades. Brasil ofrece una experiencia enriquecedora para vivir la jubilación, combinando un estilo de vida vibrante con oportunidades económicas.

Impacto Económico: Reforma de pensiones en Brasil

Desafíos Actuales y Perspectivas Futuras

Con gastos crecientes y contribuciones insuficientes, los sucesivos gobiernos se han visto obligados a impulsar nuevas reformas para corregir los desequilibrios del sistema previsional brasileño. El déficit del régimen general del INSS ha disminuido, pero este año se estima que llegará al 2,5% del Producto Interno Bruto (PIB) y los economistas prevén que volverá a crecer. Los primeros datos divulgados por el Censo 2022 indican que la financiación del sistema será cada vez más difícil, debido al envejecimiento de la población y la disminución de las tasas de natalidad.

tags: #como #jubilan #brasilenos