La inversión en fondos de pensiones es una decisión crucial que impacta directamente en el futuro financiero de las personas al momento de su jubilación. En sistemas como el chileno, basado en la capitalización individual, cada ahorro se invierte para generar rentabilidad a lo largo del tiempo. La elección del fondo adecuado o la asignación automática dependen en gran medida de la edad y la tolerancia al riesgo del afiliado, elementos que han marcado el sistema de Multifondos y que seguirán siendo centrales en la próxima implementación de los Fondos Generacionales.

El Sistema de Multifondos Actual

Desde comienzos de los 2000, las inversiones previsionales en Chile se organizan en un sistema de cinco Multifondos, que permiten adaptar las inversiones a distintos perfiles de riesgo. Cada persona tiene la potestad de decidir en qué fondo invertir sus ahorros obligatorios y puede cambiarse cuando lo desee, aunque esta decisión no siempre es fácil.

Características de los Multifondos

Cada Multifondo tiene un nivel de riesgo asociado, una composición de activos y, consecuentemente, un perfil de rentabilidad distinto:

Los fondos son cinco alternativas en las que puedes invertir tus ahorros en la AFP. Cada Fondo invierte en distintos sectores económicos e instrumentos financieros, en Chile o el extranjero. Tus Ahorros suben y bajan, porque los instrumentos de inversión varían de precio todos los días. Usualmente obtienes ganancias que se suman a tu cuenta de AFP y aumentan tus ahorros. Las pérdidas también son tuyas; pero suelen recuperarse. Los saldos de tu Cuenta Obligatoria informada se proyectan de acuerdo al valor del Fondo C, que define la Superintendencia de Pensiones en las tasas de rentabilidad.

| Multifondo | Nivel de Riesgo | Máximo Inversión Renta Variable | Perfil de Inversión |

|---|---|---|---|

| Fondo A | Más Riesgoso | 80% | Usado cuando faltan más de 20 años para jubilar, o si se tolera bien las variaciones de saldo. |

| Fondo B | Riesgoso | 60% | Usado cuando faltan unos 15 años para jubilar y se toleran bien las variaciones de saldo. |

| Fondo C | Intermedio | 40% | Para los que se jubilan en más de 10 años y toleran variaciones de saldo. |

| Fondo D | Conservador | 20% | Para los que jubilan en menos de 10 años o si no se toleran las variaciones de saldo. |

| Fondo E | Más Conservador | 5% | Usado cuando uno se jubila en 5 años o menos, o si se tolera poco las variaciones de saldo. |

Factores Clave para la Elección de un Fondo

Para elegir el Multifondo adecuado, se deben considerar principalmente tres aspectos:

- Tu horizonte o plazo de inversión: ¿En cuánto tiempo más vas a necesitar tus ahorros?

- Tu tolerancia al riesgo: Dependerá de cuánto riesgo prefieres tomar para obtener mayor rentabilidad. Si prefieres no tomar riesgos, debes elegir un fondo más conservador.

- Otros ingresos: Si tendrás otros ahorros para el momento de jubilar, puedes tomar más riesgo.

Asignación por Defecto y su Evolución

Si un afiliado no elige un fondo al ingresar a su AFP, la ley determina el fondo adecuado acorde a su edad. A sus ahorros se asignarán fondos de acuerdo a su edad y cambiarán año a año, en caso de que no manifieste su elección por uno de ellos. Esto asegura que la inversión se ajuste progresivamente a medida que el afiliado se acerca a la edad de jubilación.

| Año 0 | Año 1 | Año 2 | Año 3 | Año 4 | |

|---|---|---|---|---|---|

| Hombres y mujeres al cumplir 36 años | 80% Fondo B, 20% Fondo C | 60% Fondo B, 40% Fondo C | 40% Fondo B, 60% Fondo C | 20% Fondo B, 80% Fondo C | 100% Fondo C |

| Hombres al cumplir 56 años y mujeres al cumplir 51 años | 80% Fondo C, 20% Fondo D | 60% Fondo C, 40% Fondo D | 40% Fondo C, 60% Fondo D | 20% Fondo C, 80% Fondo D | 100% Fondo D |

La Edad y las Restricciones en la Inversión de Fondos de Pensiones

La edad es un factor determinante en la estrategia de inversión previsional debido al horizonte de tiempo disponible para recuperar posibles fluctuaciones del mercado. Mientras más joven seas, más plazo tendrás para reponerte de cualquier variación financiera, lo que permite asumir mayores niveles de riesgo buscando rentabilidades más altas en el largo plazo.

Restricciones por Edad y Situación del Afiliado

Para proteger el ahorro para la jubilación y evitar riesgos excesivos, existen restricciones legales sobre los fondos que se pueden elegir, especialmente para los ahorros en las cuentas de Ahorro Obligatorio.

- Jóvenes (Hombres hasta 55 años y mujeres hasta 50 años): Pueden invertir en cualquiera de los Multifondos, e incluso combinar hasta en 2 de ellos. Para quienes están comenzando su vida laboral, esta es una de las decisiones que más impacto puede tener en su pensión futura.

- Adultos (Hombres desde 56 años y mujeres desde 51 años no pensionados): No podrán elegir el Fondo A (el más riesgoso). Si al llegar a la edad límite te encuentras en este fondo, tendrás 90 días para hacer el cambio. Si no lo haces, la AFP debe traspasar gradualmente esos fondos al Fondo B. En este período, con mayor estabilidad laboral y financiera, es natural comenzar a equilibrar el riesgo y la rentabilidad.

- Pensionados (por Retiro Programado y Renta Temporal) y afiliados declarados inválidos parciales: No pueden optar por los Fondos A o B. Para quienes ya están pensionados, la inversión del saldo remanente continúa siendo relevante. La normativa limita su inversión a fondos más conservadores (C, D o E), priorizando la estabilidad y reduciendo el riesgo de que la pensión disminuya bruscamente ante caídas de mercado.

La ley aplica solamente para cuentas de ahorro obligatorio, no para ahorros voluntarios que puedas tener. Tampoco para aquellas personas que cumplan los requisitos para recibir pensión anticipada, quienes podrán elegir entre los 5 Multifondos sin importar su edad.

Conceptos Clave para Entender tus Inversiones

Para comprender cómo se invierten tus ahorros en la AFP, es útil familiarizarse con algunos conceptos fundamentales:

- Cuota: Los ahorros en los fondos de pensiones se expresan en cuotas. Por ejemplo, si tienes $1.000.000 en tu cuenta y la cuota del Fondo A vale $10.000, entonces posees 100 cuotas de ese fondo. El valor de la cuota varía diariamente.

- Renta Fija: Son inversiones que ofrecen un rendimiento predecible y menor riesgo. Los Depósitos a plazo y los bonos emitidos por el Gobierno y las empresas son ejemplos de Renta Fija.

- Renta Variable: Son inversiones que pueden generar altos rendimientos, pero también conllevan mayor riesgo y fluctuaciones en su valor, como las acciones de empresas.

- Diversificación: Es la estrategia de invertir en una variedad de activos para reducir el riesgo. Al no depender de un solo mercado o tipo de inversión, se busca proteger el capital.

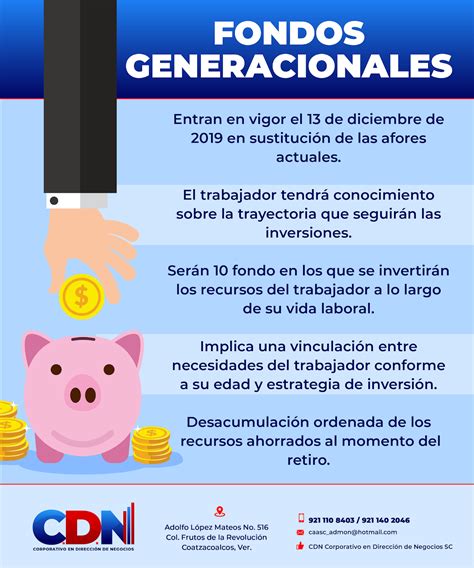

La Reforma Previsional y la Llegada de los Fondos Generacionales

La reforma previsional, promulgada en 2025, introduce un cambio estructural significativo: el paso desde los Multifondos a los Fondos Generacionales, que comenzará a operar en abril de 2027. Este cambio busca simplificar la experiencia del afiliado y automatizar decisiones que pueden ser complejas.

¿Qué son los Fondos Generacionales?

Los Fondos Generacionales son fondos que agrupan a las personas según su edad o año de nacimiento. La diferencia principal con el sistema actual es que la inversión ya no depende de una decisión individual, sino que se asigna automáticamente. Además, no es una asignación estática; la inversión va cambiando en el tiempo de manera progresiva.

El "Glide Path": Adaptación del Riesgo por Edad

Uno de los conceptos más importantes de los Fondos Generacionales es el Glide Path. En simple, es la trayectoria que sigue tu inversión a lo largo de la vida, definiendo cómo se ajusta el nivel de riesgo en el tiempo:

- Al inicio (cuando eres joven): El fondo puede asumir más riesgo para buscar un mayor crecimiento de los ahorros.

- Al final (a medida que te acercas a la pensión): Ese riesgo se reduce progresivamente para proteger lo acumulado y asegurar la estabilidad de la pensión.

Este ajuste es gradual y automático, lo que permite equilibrar dos objetivos fundamentales: hacer crecer el ahorro y protegerlo cuando más importa.

💰 ¿Qué es un plan de pensiones y cómo funciona?

Cómo se Invierten los Fondos Generacionales

Los fondos generacionales no invierten en un solo tipo de activo. Se construyen con portafolios diversificados que incluyen acciones, bonos y activos en distintos mercados del mundo. Esta diversificación es clave para reducir riesgos y no depender de un solo mercado o tipo de inversión. Además, todas estas inversiones están reguladas por la autoridad a través del régimen de inversión, que establece límites y criterios para resguardar los ahorros previsionales.

Cambios para los Afiliados

El cambio más relevante para las personas es la forma en que se toman las decisiones de inversión. En el nuevo sistema, esa decisión se automatiza, lo que significa que:

- No tendrás que elegir fondo para el ahorro obligatorio.

- No tendrás que cambiarte de fondo en el tiempo.

- El sistema ajustará la inversión según tu edad de forma automática.

El objetivo es simplificar la experiencia y reducir la carga de decisiones que pueden afectar el resultado en el largo plazo, buscando una gestión más eficiente y adaptada al ciclo vital del afiliado.

El Ahorro Previsional Voluntario (APV) en el Nuevo Contexto

A pesar de la automatización en el ahorro obligatorio, el Ahorro Previsional Voluntario (APV) mantiene una diferencia importante. A diferencia del ahorro obligatorio, en el APV los afiliados sí podrán seguir eligiendo cómo invertir. Esto permite mantener un espacio de decisión personal, especialmente para quienes buscan complementar su pensión o ajustar su estrategia de inversión de forma más activa y personalizada.

Impacto en tu Pensión

Este cambio estructural en el sistema previsional chileno no modifica los fundamentos de cómo se calcula una pensión. Tu pensión seguirá dependiendo de factores como el monto de ahorro acumulado, el tiempo de cotización y la rentabilidad obtenida. Lo que sí cambia es la forma en que se invierten esos ahorros a lo largo de tu vida laboral, buscando optimizar la relación riesgo-retorno de manera automática y adaptada a la edad.