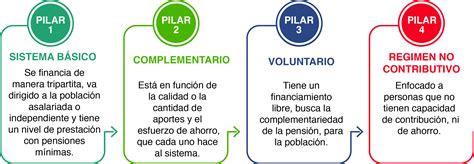

¿Quieres aumentar el monto de tu pensión para disfrutar de una jubilación más tranquila? En la actualidad existen diversas opciones y mecanismos reformados para fortalecer el ahorro previsional. El tiempo promedio de generación de ingresos en Chile es de 40 años para los hombres y 35 años para las mujeres. Por ley, debes destinar un 10% de la remuneración imponible para tu pensión; si este porcentaje es bajo, el monto final también lo será, lo que podría conllevar dificultades para cubrir tus necesidades al dejar de trabajar.

Estrategias para incrementar el ahorro voluntario

No es obligatorio pensionarse al cumplir la edad legal, pero si decides hacerlo, debes presentar en la Administradora de Fondos de Pensiones (AFP) tu cédula de identidad y realizar la solicitud junto a la declaración de beneficiarios. Para quienes buscan mejorar su saldo, existen alternativas complementarias:

- Cuenta de Ahorro Voluntario (Cuenta 2): Permite realizar depósitos adicionales de manera flexible.

- Ahorro Previsional Voluntario (APV): Un instrumento diseñado para potenciar el ahorro con beneficios tributarios.

- Depósitos Convenidos: Acuerdos entre trabajador y empleador para incrementar el fondo individual.

Además, no estás obligado por ley a cotizar si ya cumpliste la edad de jubilación (a excepción del 7% por concepto de salud), pero puedes hacerlo voluntariamente para seguir sumando capital.

La Reforma de Pensiones: Nuevos beneficios y reevaluaciones

La reciente reforma introduce cambios significativos para mejorar la calidad de vida de los pensionados. Desde septiembre de 2025, el Instituto de Previsión Social (IPS) realiza reevaluaciones para calcular el valor de los beneficios y entregar la alternativa de mayor monto.

Pensión Garantizada Universal (PGU)

La PGU se consolida como el primer piso de la seguridad social. Su valor aumenta a $250.000 para pensionados de 82 años o más, con ajustes automáticos según el calendario establecido. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también pueden acceder a ella si cumplen los requisitos.

Seguro Social y Aportes del Empleador

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, cifra que se incrementará gradualmente hasta alcanzar un 7%. Este aporte se distribuye de la siguiente manera:

- Aporte con Rentabilidad Protegida: El 1,5% de la cotización que paga el empleador irá al Seguro Social.

- Seguro de Lagunas Previsionales: Permite cubrir cotizaciones en periodos de cesantía, beneficiando a quienes usan su Cuenta Individual y el Fondo de Cesantía Solidario.

- Compensación por años cotizados: Suma 0,1 UF por cada año cotizado, con un tope de 2,5 UF.

- Bono a mujeres por expectativas de vida: Busca corregir brechas de género en el sistema.

Cambios en la administración y gestión de fondos

El sistema evoluciona hacia una mayor competitividad y eficiencia en la gestión de los ahorros:

- Fondos Generacionales: Reemplazarán a los actuales Multifondos (A, B, C, D y E) a partir de marzo de 2027. Estos ajustan automáticamente el perfil de inversión según la edad, reduciendo el riesgo a medida que se acerca la jubilación.

- Licitación de afiliados: Cada dos años se licitará el 10% de los afiliados, adjudicándose a la administradora que oferte la menor comisión.

- Comisiones variables: Las comisiones ya no serán fijas. Si el fondo pierde valor, la comisión disminuirá un 15%; si gana, podrá aumentar en un porcentaje limitado, alineando los incentivos con el bienestar del afiliado.

Conozca sobre los Fondos Generacionales- Fondo C

Para aquellos que reciben el Aporte Previsional Solidario de Vejez (APSV) y no tienen una pensión vitalicia, se recomienda solicitar asesoría en una sucursal de ChileAtiende. El IPS notificará si resulta más favorable renunciar al APSV y optar por la PGU, asegurando siempre el beneficio de mayor cuantía para el usuario.