El envejecimiento de la población es un fenómeno global que ha impulsado la modernización de los fondos de pensiones en la mayoría de las economías del mundo. En este contexto, la variante australiana, conocida como “Superannuation”, ha destacado a nivel internacional.

La Modernización Global de los Fondos de Pensiones

El sistema de pensiones australiano, “Superannuation”, se ha posicionado como uno de los más robustos y sustentables a nivel mundial. De acuerdo con el Índice de Melbourne 2012, está ranqueado como el tercer sistema más sólido a nivel global y el primero en la región de Asia Pacífico. Este ranking analiza anualmente a 18 países, donde Chile ocupó el octavo lugar en el mismo periodo.

Características Clave del Sistema "Superannuation"

Australia profundiza continuamente en su sistema privado de pensiones. Mientras la Cámara de Diputados en Chile aprobaba una moción para la creación de una AFP Estatal, Australia aumentó las cotizaciones del 9% al 12% de los salarios a partir de 2013. Aunque la medida fue controversial, busca anticiparse a una posible falta de fondos en el futuro para la clase trabajadora australiana.

Fuentes de Aporte y Cotizaciones

Aunque tanto el sistema australiano como el chileno son de carácter privado, existen diferencias sustanciales en sus fuentes de aporte. Mientras en Chile los aportes previsionales están a cargo exclusivamente de los trabajadores, en Australia existen tres fuentes de ingreso para los años de retiro de sus ciudadanos:

- El 9% que aportan los empleadores por cuenta de sus trabajadores.

- Los aportes voluntarios de los beneficiarios, los cuales son favorecidos por rebajas impositivas.

- Un fondo de seguridad que aporta el Estado.

Estas múltiples fuentes de ingreso son una de las garantías que le han otorgado al sistema australiano la fama de ser sustentable y transparente.

Edad de Jubilación y Flexibilidad

La edad mínima de jubilación en Australia es de 55 años. Sin embargo, tras la legislación de 1999, la edad de retiro ha ido aumentando progresivamente de acuerdo con la fecha de nacimiento, llegando hasta los 60 años para aquellos nacidos después de junio de 1964.

Incentivos Estatales a las Contribuciones

El sistema de aportes del Estado para cada individuo ha variado en los últimos años. Hasta el 2003, el gobierno entregaba un premio de 1500 dólares a los empleados de bajos ingresos que realizaban contribuciones personales a sus fondos. En algunos tramos de ingreso, también se entregaba 1.5 dólares por cada dólar australiano contribuido voluntariamente. En la actualidad, este incentivo tiene un techo, quedando en 1 dólar por 1 dólar, con un máximo de 1000 por persona.

Diversidad y Gestión de Fondos: Los SMSF

Uno de los factores que marcan una gran diferencia en el sistema australiano es la enorme cantidad de administradoras de fondos. Se estima que existen nada menos que 500 mil entidades cumpliendo esta función, de las cuales 362 administran fondos superiores a los 50 millones de dólares australianos. Esta atomización del mercado permite una amplia variedad de ofertas y garantías para los cotizantes.

Entre las opciones destacadas, se encuentra la variante Self Management Superannuation Funds (SMSF), también conocidos como Do It Yourself Funds. Estos permiten que pequeños grupos de cotizantes formen su propia administradora, la cual es supervisada por los organismos estatales correspondientes.

Fondos de jubilación autogestionados (SMSF): explicación

Contrastes y Reformas: Chile frente al Modelo Australiano

El sistema australiano está experimentando una doble modernización. Por su parte, Chile, como uno de los pioneros en reformar el antiguo sistema de pensiones tradicional, se ha convertido en un referente constante en el tema de la Administración de Fondos de Pensiones.

El Caso Chileno y la Búsqueda de un Equilibrio

El sistema chileno, no obstante, ha generado bastante controversia en cuanto a su aplicabilidad y sustentabilidad en otros países. Durante los años 90, el Fondo Monetario Internacional (FMI) llegó a proponer la privatización a la chilena con el modelo de las AFP. En la actualidad, el sistema privado de AFP en Chile no tiene competencia y es percibido como poco eficiente en algunos sectores.

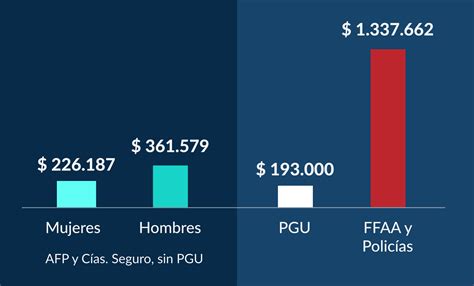

La Participación Tripartita vs. Aporte Individual

Lejos de la estatización, en Chile se busca un punto medio con la idea de compensar la predominancia del sistema privado de pensiones a través de la creación de una AFP estatal. Según el diputado Enrique Accorsi, co-promotor de esta moción, la ventaja de una AFP estatal es que “no tendría fines de lucro y podrían reinvertirse todas las platas”.

Otra de las reformas que Accorsi busca implementar es el aporte del Estado y de los empleadores, reconociendo que "en todos los sistemas del mundo hay una participación tripartita (entre el Estado, los empleadores y los beneficiarios)". Esto contrasta con el modelo chileno actual donde, según el diputado, "la gente apechuga sola con su cotización mensual y además tiene que hacer aportes adicionales si es que quiere mejorar su situación". El gran problema identificado es la necesidad de subsidiar a muchas personas jubiladas debido a la insuficiencia de sus fondos.