Definición de las Comisiones de AFP

Las comisiones son la retribución que las Administradoras de Fondos de Pensiones (AFP) reciben de sus afiliados por los diversos beneficios y servicios brindados. Estas comisiones se deducen directamente de las cuentas individuales de los afiliados, ya sea de los saldos existentes o de los aportes realizados, según corresponda. En esencia, la comisión es la tarifa que cobra la AFP por la administración de los fondos previsionales de sus afiliados, incluyendo la gestión y la inversión de estos ahorros.

¿Qué Cubren las Comisiones?

La finalidad de las comisiones es cubrir los costos operativos de la AFP. Estos incluyen, entre otros, la administración, gestión e inversión de los fondos de pensiones, así como gastos relacionados con las remuneraciones del personal, la tecnología, las oficinas y los equipos necesarios para operar. Las AFP, como administradoras de fondos, tienen el objetivo principal de invertir los ahorros previsionales para generar rentabilidad.

Tipos de Cuentas Afectas a Comisión

Existen diversas prestaciones y tipos de cuentas por las que las AFP pueden efectuar el cobro de una comisión. Algunos ejemplos incluyen:

- Cuenta Obligatoria

- Cuenta de Ahorro Voluntario

- Cuenta de APV (Ahorro Previsional Voluntario)

- Cuenta de APVC (Ahorro Previsional Voluntario Colectivo)

- Retiros Programados

- Rentas Temporales

- Aportes de Indemnización

Regulación y Transparencia de las Comisiones

Las comisiones tienen un carácter uniforme para todos los afiliados y son fijadas libremente por cada AFP. Sin embargo, su regulación garantiza la transparencia y la información oportuna. En caso de cambios, la AFP debe comunicar cualquier modificación a la Superintendencia de Pensiones con al menos 90 días de anticipación a su entrada en vigencia si se trata de un incremento, o con 30 días de anticipación en caso de una rebaja. Además, se debe publicar un aviso en uno de los tres diarios de mayor circulación y notificar a cada afiliado en la Cartola Cuatrimestral correspondiente. Las comisiones también deben exhibirse en un lugar visible en todas las agencias de la AFP.

Operaciones No Sujetas a Comisión

La ley establece específicamente una serie de operaciones y situaciones por las cuales las AFP no están autorizadas a cobrar comisiones, garantizando así la protección de los fondos en ciertos escenarios:

- Mantención de la cuenta personal de Capitalización Obligatoria: si un afiliado queda cesante y no cotiza, no está afecto a cobro de comisiones, incluso si la AFP continúa administrando sus cuentas.

- Los aportes de Depósitos Convenidos pactados con el empleador.

- Los depósitos de Cotizaciones Voluntarias.

- Los depósitos en la Cuenta de Ahorro Voluntario.

- Los giros desde la Cuenta de Ahorro Voluntario.

- La transferencia de los fondos desde la Cuenta de Ahorro Voluntario a la Cuenta de Capitalización Individual o Cuenta de Afiliado Voluntario, para mejorar la pensión.

- Los retiros realizados en la Cuenta de Ahorro de Indemnización al cese de los servicios del afiliado.

- Los retiros de una herencia o de excedentes de libre disposición realizados desde la Cuenta de Capitalización Individual o Cuenta de Afiliado Voluntario.

- Traspaso de saldos entre AFP.

Mecanismos de Cobro de Comisiones

Para Trabajadores Dependientes

Para los trabajadores dependientes, la Ley establece que solo podrán estar sujetas al cobro de comisiones las siguientes operaciones:

- El depósito de cotizaciones periódicas a la Cuenta Obligatoria o Cotizaciones de Afiliados Voluntarios en la respectiva cuenta (10% de la remuneración imponible y la comisión porcentual por acreditación). La comisión se deduce de dichas cuentas y corresponde a un porcentaje sobre la remuneración imponible.

- El depósito de aporte de indemnización a la Cuenta de Ahorro de Indemnización. Esta comisión solo puede ser un porcentaje sobre el valor del aporte.

- Por la administración del saldo de la Cuenta de Ahorro Voluntario. La comisión será un porcentaje mensual sobre el saldo administrado.

- Los retiros de la cuenta de capitalización por concepto de pago de pensiones por Retiros Programados o Rentas Temporales. La comisión corresponde a un porcentaje sobre cada mensualidad.

- Sobre el saldo administrado por concepto de Ahorro Previsional Voluntario (APV), Ahorro Previsional Voluntario Colectivo (APVC) y de la bonificación fiscal por cotizaciones voluntarias. En estos casos, la comisión de la AFP corresponderá a un porcentaje mensual sobre dicho monto.

- Por la transferencia de Cotizaciones Voluntarias, Depósitos Convenidos, depósitos de Ahorro Previsional Voluntario, el aporte de Ahorro Previsional Voluntario Colectivo o cotización de afiliados voluntarios, hacia otras AFP o instituciones autorizadas. Esta comisión será una suma fija en pesos.

Adicionalmente, las AFP cobran la prima del seguro de invalidez y sobrevivencia, que corresponde al porcentaje vigente de acuerdo al resultado de la licitación de dicho seguro (por ejemplo, 2,01% desde 2024). Esta prima es de cargo del empleador, a excepción del caso de los afiliados dependientes que se encuentren percibiendo el subsidio previsional a los trabajadores jóvenes establecido en la Ley Nº 20.255.

Como trabajador dependiente, cada mes cotizas un 10% de tu sueldo imponible, más un 0,1% adicional de cargo del empleador (establecido por la Reforma de Pensiones), sin importar cuál sea tu AFP. Esta cifra se dirige íntegramente a tus Fondos de Pensiones y su valor varía cada mes con la rentabilidad que genera la AFP. Este dinero es de propiedad exclusiva de cada afiliado y es administrado únicamente por la AFP para invertirlo y hacerlo crecer en el tiempo.

Para Trabajadores Independientes

Para los trabajadores independientes, las comisiones que las AFP están autorizadas a aplicar son:

- El depósito de cotizaciones a la Cuenta Obligatoria y de Afiliado Voluntario (10% de la remuneración imponible y la comisión porcentual por acreditación). La comisión se deduce de dichas cuentas y corresponde a un porcentaje sobre la remuneración imponible.

- Por la administración del saldo de la Cuenta de Ahorro Voluntario. La comisión será un porcentaje mensual sobre el saldo administrado.

- Los retiros de la Cuenta Obligatoria por concepto de pago de pensiones por Retiros Programados o Rentas Temporales. La comisión corresponde a un porcentaje sobre cada mensualidad.

- Sobre el saldo administrado por concepto de Ahorro Previsional Voluntario (APV) y por cotizaciones voluntarias. En estos casos, la comisión de la AFP corresponderá a un porcentaje mensual sobre dicho monto.

- Por la transferencia de Cotizaciones Voluntarias, Ahorro Previsional Voluntario y Cotizaciones de Afiliados Voluntarios, hacia otras AFP o instituciones autorizadas. Esta comisión será una suma fija en pesos.

Comisión por Traspaso de Fondos

No se cobra comisión por traspaso de fondos entre AFP.

Comisión vs. Rentabilidad: Factores Clave para tu Pensión

Al hablar de ahorro previsional, los conceptos de comisión y rentabilidad siempre surgen, y una pregunta recurrente es: ¿Cuál de los dos es más importante para tu pensión futura? La respuesta es que ambas son importantes, pero a largo plazo, la rentabilidad puede generar una diferencia significativamente mayor.

¿Qué es la Comisión?

La comisión es el costo mensual que pagas a tu AFP por administrar tus ahorros. Se descuenta automáticamente de tu sueldo imponible. Por ejemplo, si tu sueldo imponible es de $1.000.000 y tu AFP cobra una comisión del 1%, pagarás $10.000 cada mes. Es un gasto fijo que se paga independientemente de si tus ahorros ganan o pierden. Por esta razón, muchas personas solo consideran este número al elegir una AFP, pero es crucial entender que una comisión baja por sí sola no garantiza un buen resultado final.

¿Qué es la Rentabilidad?

La rentabilidad es cuánto ganan (o pierden) tus ahorros a lo largo del tiempo, influenciada por cómo tu AFP invierte tus fondos. Si tu fondo genera una buena rentabilidad, tu saldo crecerá; si la rentabilidad es negativa o baja, tu saldo puede crecer menos o incluso disminuir. La rentabilidad es el verdadero motor del crecimiento de tus ahorros. A mayor rentabilidad, mayor será el monto que acumules para tu pensión futura.

Comisión y Rentabilidad: ¿Se restan?

No. La rentabilidad que observas en tus estados de cuenta ya incluye todos los costos asociados, incluida la comisión. Esto significa que la rentabilidad mostrada es neta, reflejando el crecimiento real de tus ahorros después de descontar la comisión. No es necesario realizar cálculos adicionales.

El Impacto a Largo Plazo de la Rentabilidad

La rentabilidad opera bajo el principio del "efecto bola de nieve", también conocido como interés compuesto. Esto significa que las ganancias generadas en un año se suman al capital total, y al año siguiente, las ganancias se calculan sobre este nuevo monto acumulado, y así sucesivamente. Aunque inicialmente las diferencias puedan parecer mínimas, con el tiempo, la acumulación de la rentabilidad puede sumar varios millones de pesos adicionales a tu cuenta de pensión.

Incluso si una AFP cobra una comisión ligeramente más alta pero consistentemente ofrece una mejor rentabilidad, es posible que el afiliado termine con un monto de ahorro mucho mayor al momento de jubilarse. Por ejemplo, si la AFP A cobra 0,8% de comisión y rinde 5% anual, mientras que la AFP B cobra 1,2% y rinde 7% anual, la mayor rentabilidad de la AFP B podría generar un ahorro final superior.

Así crece tu Dinero de manera Exponencial: Qué es el Interés Compuesto

Cómo Comparar AFPs de Forma Efectiva

Para realizar una comparación justa y efectiva entre las AFP, es recomendable considerar los siguientes puntos:

- Compara dentro del mismo tipo de fondo (por ejemplo, Fondo C con Fondo C).

- Revisa las rentabilidades en distintos plazos: 1, 5 o 10 años.

- No te enfoques solo en el último año; la consistencia de la rentabilidad a lo largo del tiempo es más relevante.

- Analiza la comisión, pero no la consideres como el único criterio de elección.

En resumen, la comisión es el costo fijo mensual, mientras que la rentabilidad es el factor que impulsa el crecimiento de tus ahorros. Ambas son vitales, pero la rentabilidad tiene un impacto mucho más significativo a largo plazo. Para tomar decisiones informadas sobre tu pensión, es fundamental no basarse en un solo número.

Impacto de la Comisión en el Sueldo Líquido

La comisión que cobra una AFP tiene un impacto directo en el sueldo líquido que reciben los afiliados. Cuando una AFP tiene una comisión baja, significa que cobra menos por administrar los ahorros previsionales. Esto se traduce en un mayor ahorro para el afiliado, ya que su sueldo líquido aumenta, manteniendo el mismo servicio de administración de sus fondos. Es importante tener en cuenta que las comisiones varían entre administradoras, lo que puede influir significativamente en las finanzas mensuales.

El pago de cotizaciones obligatorias, que corresponde al 10% del sueldo imponible, se destina íntegramente a la Cuenta de Ahorro Obligatorio del afiliado. La AFP cobra la comisión sobre este sueldo imponible. Por ejemplo, una AFP con una comisión de 0,46% podría significar un mayor ahorro y un mayor sueldo líquido para el afiliado en comparación con otras que cobren tasas más elevadas.

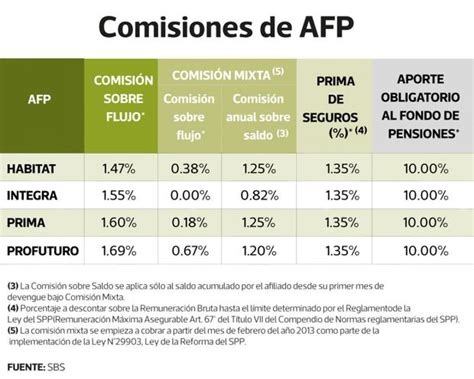

Ejemplo de Comisiones en el Mercado

Las comisiones varían entre las diferentes AFP. A continuación, se presenta un ejemplo de cómo pueden diferir las comisiones entre algunas administradoras:

| AFP | Comisión |

|---|---|

| AFP UNO | 0,46% |

| AFP Provida | 1,45% |

| AFP Capital | 1,44% |

| AFP Cuprum | 1,44% |

| AFP Habitat | 1,27% |

| AFP Planvital | 1,16% |

| AFP Modelo | 0,58% |

Estar en la AFP que cobra una comisión más baja es conveniente, ya que puede permitir a los afiliados aumentar su sueldo líquido al reducir el porcentaje que se descuenta de su remuneración imponible.

Elección de AFP para Afiliados por Primera Vez

Si bien las personas tienen la libertad de elegir la AFP en la que desean depositar sus ahorros previsionales, existe una particularidad para quienes se afilian al sistema por primera vez. Estos trabajadores deben ingresar a la administradora que cobra la menor comisión en el momento de su afiliación y permanecer en ella por un período de 24 meses. Esta medida busca asegurar que los nuevos cotizantes accedan a las condiciones más ventajosas en cuanto a comisiones.