El debate en torno al sistema de pensiones chileno y sus comisiones ha sido una constante en la esfera pública. En este contexto, la visión de Claudia Sanhueza, directora del magíster en políticas públicas de la Universidad Diego Portales (UDP) y miembro de la Comisión de Pensiones, ofrece una perspectiva crítica y detallada sobre las deficiencias del modelo actual y los desafíos de la reforma propuesta. Sanhueza ha articulado diversas alternativas para diseñar un sistema mixto y ha enfatizado la importancia de distinguir entre un sistema de seguridad social y el actual esquema de ahorro forzoso.

Críticas al Sistema Actual y la Gestión de Costos

Desde hace muchos años, existe un diagnóstico transversal sobre el elevado costo del sistema de pensiones para los afiliados. Tanto la Comisión Marcel, hace 15 años, como la Comisión Bravo identificaron este problema. Un reporte del experto Luigi Zingales, contratado por el gobierno anterior, también es claro en señalar que se puede lograr un ahorro significativo mejorando la gestión del sistema. El mayor costo, según este análisis, recae en la gestión administrativa.

A pesar de que la Comisión Marcel recomendó la creación de una AFP estatal para introducir mayor competencia, esta medida no se implementó. Si bien la falta de competencia ha reducido de alguna manera las comisiones, Sanhueza sostiene que esta sigue siendo una carencia en el sistema. Además, el promedio de días de trámite de pensión en las AFP es de 8 días, según datos de la Superintendencia de Pensiones, una métrica cuya adecuación al contexto de una reforma debe ser evaluada.

El Debate sobre las "Comisiones Indirectas" y la Transparencia

La Asociación de AFP ha refutado los cálculos del Gobierno sobre las denominadas “comisiones indirectas”, argumentando que el ahorro por una menor comisión no considera el impacto que esto tendría en la rentabilidad. Sin embargo, Sanhueza está en desacuerdo con esta apreciación.

Uno de los pilares de la reforma propuesta es que todos los cambios tengan como condición la protección de las rentabilidades de los afiliados. Se contempla que la Superintendencia regule de forma efectiva la transición entre multifondos y fondos generacionales para evitar la liquidación de activos y permitir el traspaso de cuotas. El objetivo de los fondos generacionales es optimizar la trayectoria de rentabilidad del afiliado, buscando que cada punto de rentabilidad adicional se traduzca en un 25% más de pensiones a lo largo de toda la vida laboral.

Sanhueza explica que las comisiones indirectas no dejarán de existir en la práctica. Tanto el Inversor de Pensiones Público y Autónomo (IPPA) como los Inversores de Pensiones Privados (IPP) podrán subcontratar fondos de inversión. La clave, según ella, radica en la transparencia: "Es transparentar qué es lo que están pagando. La transparencia desincentiva la inversión en estos fondos que aplican cobros altos", ya que estas comisiones se cobran a través de menores rentabilidades.

Según datos de la Superintendencia de Pensiones, al primer trimestre de 2022, los costos de intermediación representaban en promedio 287 pesos por cada millón de pesos de saldo de los afiliados. Este dato, disponible en el documento "Comisiones pagadas por Fondos de Pensiones y de Cesantía por inversiones en fondos mutuos, de inversión y otros vehículos", destaca la magnitud de estos cobros, que, presentados así, pueden parecer modestos pero afectan directamente el ahorro de los trabajadores.

Propuestas de la Reforma: IPPA, IPP y Fondos Generacionales

La reforma propone la creación de una institución, el IPPA, con la posibilidad de apoyarse en privados mediante licitaciones en los espacios que considere convenientes. Esto incluye la licitación de carteras, lo que simplificaría las complejas decisiones de los afiliados al momento de jubilarse, evitando el proceso actual que implica acudir al Scomp y tomar decisiones críticas para el resto de la vida.

Con el nuevo proyecto de ley, las comisiones de intermediación pasarían a ser un costo asumido por la sociedad del IPP, en condiciones de igualdad para el IPPA y los IPP. Se espera que esta medida impulse a muchas sociedades a optar por vehículos de inversión más baratos, como ETF (Exchange Traded Funds) o fondos índices, en lugar de fondos con cobros más altos. El IPPA, como inversor público, tendrá como misión maximizar la rentabilidad en beneficio de los afiliados.

Conozca sobre los Fondos Generacionales- Fondo C

El Patrimonio de los IPP y la Calidad de las Instituciones

El artículo 192, literal a, del proyecto de ley exige a los accionistas de un IPP que posean un patrimonio neto equivalente a las inversiones proyectadas. Esta estipulación ha generado interrogantes sobre qué tipo de sociedades podrán cumplir con un requisito de patrimonio tan elevado. Sanhueza aclara que estas no son decisiones arbitrarias y justifica la necesidad de este requisito para proteger a los afiliados de cualquier riesgo potencial con sus fondos.

En contraste con Chile, países como Suecia tienen una regulación menos exigente, con cientos de administradores de fondos que gestionan solo el 2,5% de la cotización, aunque sobre una masa salarial mucho más alta. En Chile, con un 10,5% de cotización, el componente de capitalización individual es significativamente más pesado. Por ello, se considera fundamental contar con instituciones privadas de calidad, no cualquiera, que garanticen la seguridad de los fondos.

El Fondo Colectivo del 6% y la Recomposición de la Legitimidad

Una de las principales novedades de la reforma es la propuesta de destinar un 6% de la cotización a un fondo colectivo. Para Sanhueza, esta medida es motivo de celebración, ya que su principal preocupación es aumentar las pensiones de los actuales y futuros jubilados. Más allá de discusiones como los retiros de fondos, el objetivo central es recomponer la legitimidad del sistema previsional chileno, permitiendo que las personas valoren los beneficios del sistema.

Se enfatiza que tanto la capitalización colectiva como la individual contribuyen al aumento del ahorro a largo plazo, lo que genera una serie de consecuencias económicas positivas para el país.

Críticas a la Reforma Propuesta y sus Efectos a Largo Plazo

Las críticas a la reforma han sido contundentes desde diversos sectores. La oposición y el movimiento No+AFP han calificado el proyecto como insuficiente para asegurar una vejez digna a los trabajadores. Sanhueza comparte la preocupación de que los efectos positivos de la reforma se manifestarán a muy largo plazo, en 20 o 30 años, lo que no ofrece soluciones inmediatas para las bajas pensiones de quienes ya están jubilados o próximos a hacerlo.

Otro punto de crítica es la posibilidad de que las AFP administren el 4% adicional de cotización. Si estas no cobraran una comisión por ello, mientras que las nuevas instituciones sí lo harían, podría generarse una tendencia a que los trabajadores prefieran que la totalidad de sus fondos (el 10% actual y el 4% adicional) sean administrados por las AFP. Esto, según la experta, llevaría a las aseguradoras a administrar más dinero, contradiciendo las aspiraciones ciudadanas de una mayor diversificación y competencia.

La economista también reprocha que el proyecto "nos está forzando a aumentar nuestros fondos de capitalización en un sistema con instituciones que en realidad no nos gustan". Además, Sanhueza subraya que el sistema actual y la propuesta de reforma no se ajustan a la realidad del mercado laboral chileno, donde no todos tienen contratos permanentes ni una vida laboral continua. "Ese no es el mundo en el que vivimos. Y este sistema funciona en un mundo así, en un mundo que no existe", afirmó. Para ella, Chile necesita un sistema de seguridad social que redistribuya ingresos en la vejez y sea independiente de las fluctuaciones del mercado laboral.

Impacto en el Mercado Laboral y Modelos de Evaluación

Sanhueza critica que el informe de impacto regulatorio de la reforma dedica apenas una línea al eventual efecto negativo en la creación de empleo. Considera que los modelos de equilibrio parcial utilizados en reformas anteriores ofrecen una visión incompleta. En los sistemas de pensiones, la sostenibilidad y los cambios paramétricos deben evaluarse para horizontes de 50 a 100 años, no solo cinco.

En este sentido, se solicitó al Banco Central actualizar y mejorar un modelo de equilibrio general que ya habían desarrollado. Este modelo permite considerar los efectos positivos del ahorro, entendiendo que las cotizaciones no son "un dinero que se bota a la basura", sino que generan efectos beneficiosos en el empleo y el equilibrio general.

Pilar Contributivo y No Contributivo: Distinciones Cruciales

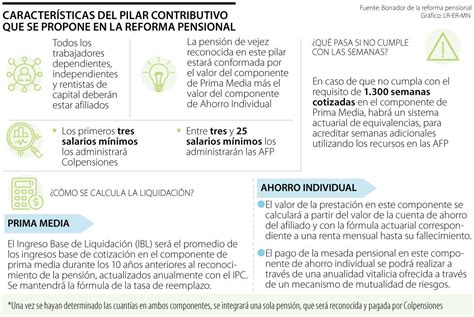

Es esencial distinguir entre la Pensión Garantizada Universal (PGU) y el pilar de Seguro Social. La PGU es una base no contributiva, mientras que la pensión del Seguro Social es contributiva y depende de los aportes realizados, pagando a los actuales jubilados un 0,1% por año cotizado. Sanhueza enfatiza que "no tenemos un sistema de seguridad social, tenemos un sistema de ahorro forzoso y tenemos una transferencia de ahorros obligatoria al mercado de capitales y eso ha sido cuestionado en el mundo entero también".

La reforma del 2008, que creó un pilar no contributivo, fue diferente a la discusión actual sobre la seguridad social. El pilar contributivo, por su parte, se relaciona con el derecho a un ingreso que suaviza el impacto de la caída de los ingresos en la vejez. Para aumentar las pensiones en el corto plazo, Sanhueza sugiere un aumento sustantivo de la pensión básica solidaria, lo que, si bien es un cambio en el pilar no contributivo, no afectaría las pensiones de quienes están ahorrando. En ese sentido, Sanhueza propuso desviar, dependiendo del nivel, el 50% de lo que actualmente recaudan las AFP a un fondo solidario que se reparta entre los actuales jubilados con algunas fórmulas.