El sistema de capitalización individual de las Administradoras de Fondos de Pensiones (AFP) en Chile ha sido objeto de constante debate y escrutinio público. Diseñado por los “Chicago Boys” y puesto en marcha por José Piñera Echenique, este modelo ha enfrentado críticas significativas por sus resultados en términos de pensiones y su estructura de funcionamiento a lo largo de 43 años.

Los Fundamentos y Fallas del Sistema de Capitalización Individual

Deficiencias operativas y bajas pensiones

Una de las principales falencias del sistema de capitalización individual se evidencia cuando una parte significativa de los afiliados a las AFP no cotiza mensualmente o pasa largos períodos sin hacerlo. Por ejemplo, de las 11.719.875 personas afiliadas, al 10 de noviembre de 2023, solo cotizaron a la misma fecha 5.736.754, lo que representa menos del 50%.

Esta intermitencia en las cotizaciones impacta directamente en el monto de las futuras pensiones. Utilizando el simulador de la Superintendencia de Pensiones, un hombre que jubiló a los 67 años con 30 millones de pesos acumulados no podrá esperar una pensión superior a 205 mil pesos. Con tales antecedentes, resulta evidente que el sistema, después de 43 años de rodaje, sencillamente, no funciona o no funcionó.

Podemos concluir que jamás una autoridad consideró seriamente que el sistema de AFP estuviera dentro del ámbito de la seguridad social y que, como consecuencia, tuviese por finalidad otorgar pensiones dignas a quienes llegan a la edad de jubilar.

Rentabilidad y Modelo de Negocio de las AFP

Desempeño financiero y utilidades

Las AFP pueden considerarse uno de los grupos más influyentes en la esfera política y económica de Chile. En 2024, como en los años previos, la rentabilidad del sector se mantuvo a un nivel excelente. La rentabilidad sobre el capital invertido -lo que interesa a los accionistas- siguió subiendo cada año y llegó a un nivel de 42%.

Este aumento estructural se debe a que las AFP, como pura industria de servicios, necesitan muy poco capital para financiar su actividad, más allá de la obligación de un “encaje”. De esta forma, puede distribuirse la casi totalidad (un 84% en 2024) del beneficio a sus accionistas, que son principalmente grupos extranjeros.

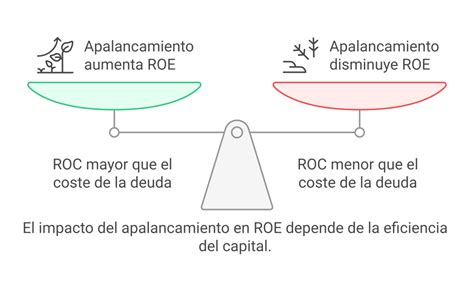

En 2024, las AFP demostraron una vez más su capacidad de generar utilidades significativas. Las utilidades de las siete administradoras totalizaron $183.346 millones a marzo, un aumento de 63,9% versus los primeros tres meses de 2023. La rentabilidad sobre el patrimonio (ROE), que mide la utilidad generada en relación con los fondos propios, se calcula dividiendo el beneficio neto entre el patrimonio de la empresa.

En 2025, la rentabilidad de las AFP medida como proporción de sus ingresos se mantuvo en torno al 45%, con incluso un leve crecimiento. El 41% del capital invertido o US$ 734 millones de ganancia en total representa una rentabilidad extravagante, que muy probablemente ninguna otra empresa significativa en Chile logra igualar. Semejantes ganancias han hecho reflexionar a un exejecutivo de Capital, quien estima que hay espacio para una nueva AFP, siguiendo el modelo de Modelo y UNO, que operan con comisiones más razonables -y rentables de todas formas-. Con el apoyo de algunos inversionistas chilenos, tiene la intención de lanzar Multiplica en 2027.

La paradoja de la competencia y las comisiones

En apariencia, este sector es muy competitivo, ya que cada una de las siete AFP lucha ferozmente contra las demás para captar el máximo número de “clientes”. Sin embargo, esta competencia no hace bajar el nivel de las comisiones.

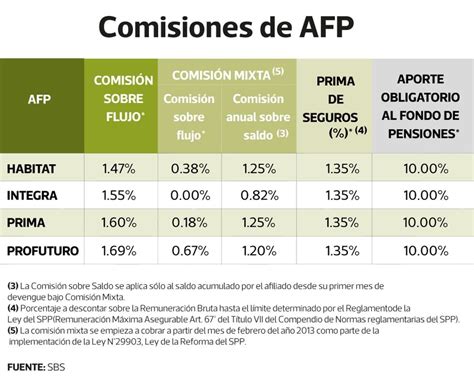

Una "gran" AFP pierde más ingresos por la baja de comisiones que lo que gana con la llegada de clientes atraídos por precios más baratos. Por ejemplo, si una AFP reduce su tasa de comisión del 1,45 % (la más alta del mercado) al 1%, pierde el 30% de sus ingresos, es decir, $80 mil millones y, en esencia, la misma disminución de su ganancia. Para compensar esta pérdida, debe captar el 45% de nuevos clientes en proporción a su stock existente. El cálculo es diferente para UNO, que mantiene la tasa más baja del mercado (0,49 %), un tercio de la de Provida, y solo tiene el 2% del mercado. A esta empresa le conviene apostar por una política de precios bajos para atraer nuevos clientes. Por supuesto, si mañana UNO se convierte en una gran AFP, ya no le interesará practicar precios tan bajos.

Los afiliados son relativamente insensibles al nivel de la comisión, porque se agrega a la cotización del 10% y se oculta en la nómina. Esta situación es un conocido dolor de cabeza para el regulador. Un punto de comisión menos, es decir, la diferencia entre Provida y UNO, implicaría hoy una reducción de costo del 9% para el afiliado (un punto sobre los 11,45 puntos que remite hoy a Provida). Imaginemos que ese punto ahorrado se invirtiera en la pensión del afiliado.

Impacto de la reforma de pensiones 2025

Cuando quedó claro, al inicio de 2025, que la reforma de pensiones iba a ser aprobada, las acciones de las AFP subieron fuertemente en bolsa. Por ejemplo, la de Provida, al 23 de mayo, subió un 45% desde el inicio de 2025 y un 40% para Cuprum, mientras que el IPSA solo creció un 23%.

Uno de los objetivos de la reforma de las pensiones de enero 2025 es reforzar el nivel de competencia entre AFP para bajar el costo de servicio en beneficio de los afiliados. Eso significaría reducir la rentabilidad del sector. ¿Logrará su objetivo? Es evidente que, cansado de la guerra, el Gobierno ha aceptado dejar un régimen muy imperfecto de las AFP para preservar el resto de la reforma.

La reforma de 2025 establece que cada dos años una cartera del 10% de los cotizantes se asigna a la AFP más barata. Esta licitación automática de un stock equivalente al 10% de los afiliados busca incentivar la competencia, sin embargo, es dudoso que esta norma convenza a las cinco AFP más caras para que se alineen con UNO, sabiendo que actualmente tienen una tasa media del 1,36% y que, en promedio, solo perderán su cuota del 10% de los afiliados de la licitación. Mi impresión es que la presión recaerá sobre todo en las AFP más baratas y en los nuevos operadores.

La obligación de un “encaje” fue introducida en su día para incentivar a las AFP a bien gestionar los fondos que se les confían. Años después, se constata que no fue muy eficaz y que, por el contrario, resultó perjudicial, ya que limitaba la entrada de nuevos operadores, obligándoles a aportar más dinero para iniciar su actividad.

Influencia Política y Remuneraciones en la Industria AFP

Vínculos políticos y lobbys

Las administradoras de fondos de pensiones (AFP) han operado con un notable vínculo político, evidenciado por la participación de diversas figuras asociadas a ciertos partidos que han desempeñado un rol clave en impedir reformas significativas que podrían afectar al sistema. La ley que autoriza a retirar el 10% de los fondos previsionales es un remezón que las AFP no esperaban, porque durante años blindaron su negocio sumando a sus directorios y gerencias a ex ministros, ex parlamentarios y figuras con influencia en La Moneda, el Congreso y los partidos.

Un caso ilustrativo es el de AFP Cuprum, cuyo directorio, años atrás, estuvo liderado por Ernesto Silva Bafalluy (UDI). Otro caso es el del directorio de AFP Provida que también ha contado con destacadas figuras políticas, como Joaquín Vial Ruiz-Tagle (DC), exdirector de Presupuestos, quien ejerció como presidente. En el directorio de Provida han tomado asiento desde ex ministros de la dictadura (Miguel Ángel Poduje y Fernando Leniz) y un subsecretario de ese mismo periodo (Álvaro Donoso), hasta militantes socialistas (José Antonio Viera Gallo, Osvaldo Puccio y Máximo Pacheco). Por ahí pasó también la ex ministra y senadora Ximena Rincón (DC).

El ex ministro del primer gobierno de Sebastián Piñera, Rodrigo Pérez Mackenna, también tuvo un paso por Provida como gerente de inversiones a inicios de los años 90. El mismo Rodrigo Pérez fue presidente de la Asociación de AFP entre 2014 y 2016, cargo que ocupó apenas terminó su labor como ministro. Los registros oficiales indican que la ex subsecretaria de Hacienda del primer gobierno de Michelle Bachelet, María Wagner Brizzi, ha integrado el directorio de Provida entre 2018 y 2019, periodo en el que percibió $175 millones brutos por esta labor. La misma tarea ha desempeñado entre 2015 y 2019 Cristina Bitar, socia de la agencia de comunicaciones Azerta y jefa de campaña de Joaquín Lavín en 2005, quien ha recibido $593 millones.

La AFP Habitat tuvo en sus registros de ejecutivos al ex subsecretario de Educación del primer gobierno de Piñera, Fernando Rojas Ochagavía (UDI). El actual presidente de Habitat, Cristián Rodríguez Allendes, ha sido asesorado por la ex ministra de Cultura, Alejandra Pérez Lecaros. Perteneciente al grupo colombiano SURA, la AFP Capital tuvo en su directorio al actual ministro de Energía y ex ministro del Trabajo, Juan Carlos Jobet. También contó con el ex ministro del Trabajo de la dictadura, ex presidente del gremio de las AFP (1999-2014) y uno de los fundadores de la UDI, Guillermo Arthur Errázuriz.

En el directorio de AFP Cuprum aparece Isidoro Palma, director de Codelco designado por el Presidente Piñera, quien cobró una dieta de $50 millones por su rol de director. También Raphael Bergoeing, ex presidente de Metro y ex superintendente de Bancos e Instituciones Financieras en el primer gobierno de Piñera, percibió una suma similar. En el periodo anterior estuvo en el directorio de Cuprum Hugo Lavados, ex ministro de Economía del primer gobierno de Bachelet y ex superintendente de Valores y Seguros. También figuró el ex senador Carlos Bombal (UDI) y Luis Ernesto Silva Bafalluy (uno de los fundadores de la UDI).

Julio Bustamante Jeraldo, quien se convirtió en superintendente de AFP apenas se recuperó la democracia y ocupó ese cargo durante 10 años, saltó de inmediato a la AFP Magister, prehistoria de PlanVital, presidiéndola entre 2002 y 2003.

La afirmación de que las AFP actúan como movimientos o partidos políticos merece ser analizada cuidadosamente. Si bien las administradoras de fondos de pensiones son instituciones cuyo objetivo declarado es gestionar fondos y asegurar la rentabilidad de los ahorros previsionales, caracterizarlas como un “movimiento o partido político” es un asunto debatible, ya que no presentan una estructura formal ni objetivos propios de un partido político. Para algunos, su rol podría entenderse más como el de un grupo de interés que representa los intereses del sector previsional dueño de las AFP.

Es importante recordar que las AFP destinan significativos recursos a publicidad, siendo grandes auspiciadores en medios de comunicación masiva. Por lo tanto, es menos probable que en estos espacios se dé lugar a críticas fuertes al sistema previsional que gestionan las AFP. Finalmente, las administradoras de fondos de pensiones (AFP) deben ser entendidas en su verdadera naturaleza: una industria cuya finalidad principal es generar ganancias económicas para sus dueños.

En medio del empantanamiento de la discusión sobre el cambio estructural al sistema, decenas de dirigentes políticos siguen orbitando en torno a la industria de las AFP. CIPER detectó 50 nombres de ex ministros, subsecretarios, parlamentarios o dirigentes políticos que se han inscrito en el listado de la Superintendencia de Pensiones. Entre ellos, el ex comandante en jefe del Ejército Humberto Oviedo, quien se inscribió en octubre de 2018. También se encuentra activa en ese listado la ex subsecretaria de Economía, Katia Trusich. El abogado Cristián Quinzio, quien participó en comités de recaudación de fondos para campañas presidenciales, apareció en el registro en junio de 2018. Alejandro Ferreiro (DC), ex ministro de Economía y ex superintendente de Pensiones, formó parte de los candidatos a representar a las AFP, aunque actualmente ya no aparece en esa lista.

Un hecho relevante fue la renuncia de Alejandro Charme, asesor previsional del Ministerio del Trabajo, el 15 de julio, para asumir como gerente de la Asociación de AFP. Este movimiento, tan brusco e inoportuno, volvió a despertar el debate sobre una eventual regulación de las relaciones entre el poder político y la industria de las administradoras de pensiones.

Remuneraciones de directores y ejecutivos

Las AFP son generosas con sus directorios y altas gerencias. CIPER revisó los registros de la CMF donde figuran los directores, altos ejecutivos y asesores clave de las seis administradoras vigentes (Habitat, Cuprum, Plan Vital, Modelo, Capital y Provida) en busca de los nombres que le aseguran a las AFP conexiones con el Congreso, La Moneda, la Superintendencia de Pensiones, la CMF y los partidos políticos.

En esta revisión aparecieron al menos 77 personas que han ocupado cargos públicos y/o políticos. De ellas, 35 han sido miembros de directorios, altos ejecutivos o asesores pagados por las AFP. Y 44 se han anotado para que las AFP las escojan como sus representantes en las empresas donde las administradoras tienen derecho a ocupar cupos de directorio. Dos personas (María Eugenia Wagner y Osvaldo Puccio) figuran en ambos listados.

El mejor pagado de la industria de la previsión es el director de Habitat, Luis Rodríguez Villasuso Sario, quien según la Memoria 2019 de Habitat, obtuvo $181 millones ese año. La justificación para tan altas rentas es que se trata de especialistas de alto nivel técnico y vasta experiencia en inversiones, los que deben decidir operaciones que se cuentan en miles de millones de dólares.

Solo en 2019, las AFP pagaron una suma total de $2.961 millones a sus directorios. Estas dietas y sueldos han ido al alza desde 2015. Los directores, por ejemplo, en 2015 recibieron un total de $2.558 millones; para 2016 esa cifra alcanzó los $2.615 millones y en 2019 rozó los $3 mil millones.

AFP Habitat, que pertenece a la Cámara Chilena de la Construcción (CChC) y a Prudential, es la que más dinero paga a sus directores. Juan Benavides Feliú, quien fue su presidente desde 2014 hasta 2018, recibió en ese periodo un total de $1.022 millones.

La AFP Provida, en tanto, paga dietas a sus directores similares a las de Habitat. Víctor Hassi Sabal, presidente de la institución desde 2015, ha recibido $532 millones entre 2015 y 2019. Junto a él y durante el mismo período, el directorio recibió dietas por un total de $3.309 millones, y donde se encuentran varios personajes de reconocido perfil público. En 2019, la AFP Capital pagó al ministro Juan Carlos Jobet $7.370.000 y al ex ministro Guillermo Arthur, $122 millones.

En cuatro años, la AFP PlanVital ha anotado un significativo incremento en las dietas de su directorio: si en 2015 la dieta no superaba los $52 millones, en 2019 la mitad de los directores (cinco) reciben más de $75 millones cada año. Alfredo Orelli, presidente del directorio desde 2011, pasó de percibir $52 millones en 2015 a $76 millones en 2019.

AFP Modelo, sociedad perteneciente a la familia Navarro Haeussler, es la administradora que paga dietas más bajas a sus directores y ejecutivos. Solo el presidente del directorio, que hasta finales de noviembre de 2019 era Patricio Izquierdo Walker, sobrepasa los $20 millones anuales. Entre 2015 y 2019, Izquierdo obtuvo $145 millones. El nuevo presidente, Juan Pablo Coeymans Moreno, que entró al directorio en 2017, ha recibido $42 millones en dietas hasta 2019. Andrés Navarro, líder del clan Navarro Haeussler, quien dejó la administración de AFP Modelo en 2010, ha reconocido que financió la campaña presidencial de Ricardo Lagos.

Mitos y Realidades sobre el Cambio de AFP

Cambiarse de AFP se ha vuelto un tema recurrente en las conversaciones sobre pensiones, especialmente ahora que avanza la implementación de la Reforma y muchas personas están revisando con más detalle cómo funciona el sistema, qué opciones existen y qué implicancias tiene cada decisión.

Proceso de cambio: gratuidad y facilidad

- El proceso de cambio de AFP no tiene cobros. La orden de traspaso, que es la solicitud formal para iniciar el cambio, no genera costos adicionales. No existen pagos asociados ni tarifas ocultas.

- Los ahorros previsionales continúan rentando en la AFP de origen hasta que se completa el traspaso. El saldo acumulado no sufre descuentos, no se “congela” ni se reduce por el mero hecho de solicitar el cambio.

- El cambio de AFP suele realizarse mediante plataformas digitales, donde solo se requiere validar la identidad y completar algunos datos. En la mayoría de los casos, el trámite se resuelve en minutos y no exige acudir a una sucursal.

- No existen incentivos prohibidos. La ley prohíbe expresamente que las AFP, sus representantes y agentes de venta entreguen, ofrezcan o prometan cualquier pago, ya sea directo o indirecto, para inducir un cambio. Esto incluye dinero, productos, “ayudas”, descuentos, aportes o cualquier elemento que implique una compensación.

Comisiones y rentabilidad: desmitificando creencias

La idea de que una comisión más baja implica un peor rendimiento de los fondos (o peor rentabilidad) es uno de los mitos más extendidos y no tiene ningún sustento técnico. La comisión corresponde a los costos asociados a la administración y gestión de los ahorros y del servicio, mientras que la rentabilidad depende de las decisiones de inversión y del comportamiento de los mercados. En la práctica, pagar una comisión más alta no garantiza mejores resultados, y una comisión más baja tampoco implica automáticamente un desempeño inferior.

Un ejemplo es UNO afp, que tiene la menor comisión del mercado y, aun así, se ubica dentro del Top 3 de rentabilidad en 4 de los 5 Multifondos en los últimos tres años, según datos oficiales de la Superintendencia de Pensiones hasta noviembre de 2025.

El año 2025 también fue bueno para los cotizantes: las bolsas mundiales y el IPSA se dispararon. El fondo C, donde los chilenos invierten más, obtuvo un rendimiento superior al 12% en términos reales. El dólar, en alza estructural frente al peso, contribuyó igualmente -el 50% de los fondos de pensiones se invierte en el extranjero, de modo que la depreciación del peso es un motor permanente de rentabilidad de los activos foráneos-. Sin embargo, la bolsa sube y baja. Este buen resultado de 2025 permite recuperar el terreno perdido tras el desastroso año 2022.

¿Paga el cotizante una comisión más alta como garantía de un mejor rendimiento de su ahorro? El desempeño de las distintas AFP en el Fondo C no lo confirma, sino todo lo contrario. Uno y Modelo, las dos AFP más baratas, tienen un desempeño equivalente al de las mejores en el período 2023-2025. Hay que reconocer que todos estos resultados caben en un pañuelo y no debería sorprender, ya que la naturaleza y la estructura de los activos financieros en que las AFP invierten están estrictamente regulados por el supervisor.

El costo mensual del cotizante es la cotización obligatoria del 10% de su salario más 1,44% de comisión a la AFP. Si la comisión pasa al 0,44%, esta rebaja representa un ahorro del 9% para el nuevo cotizante sin disminuir su pensión al cabo de su vida activa. Dicho de otra manera, a igual costo, tendría a la larga una pensión un 9% mayor. Según cálculos a renta tope y UF vigente al 01/11/2025, el ahorro máximo anual en sueldo bruto con comisión de afiliado de Cuenta de Ahorro Obligatorio en UNO afp (0,46%) es de $413.000, frente a otras AFP como Provida (1,45%), Capital (1,44%), Cuprum (1,44%), Habitat (1,27%), Planvital (1,16%) y Modelo (0,58%).

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. No obstante, UNO afp es 1° en el promedio anual de la rentabilidad real en los últimos 36 meses (dic. 2022 a nov. 2025) en Fondo A (8,87%), 3° en Fondo B (7,84%), 3° en Fondo C (5,78%), 1° en Fondo D (3,59%) y 4° en Fondo E (2,55%).

Consejos para tomar una decisión informada

Para quienes consideran un cambio de AFP, es fundamental:

- Revisar la rentabilidad del Fondo que se adecúe a tu perfil, ya que cada Fondo tiene un nivel distinto de riesgo y comportamiento.

- Evaluar la experiencia de uso y los canales de atención de la administradora.

- Verificar que no existan trámites pendientes, como retenciones judiciales, procesos de pensión o solicitudes previas, ya que pueden impedir momentáneamente un traspaso.

- Recordar que el cambio se hace efectivo el mes siguiente; no es un procedimiento instantáneo, pero su plazo está regulado por la Superintendencia de Pensiones.

- Comparar comisiones con criterio amplio. Una comisión más baja puede mejorar el ingreso disponible mes a mes, pero debe analizarse junto con la rentabilidad, el servicio y la experiencia digital que ofrece cada administradora.

El acceso creciente a información digital, las herramientas de comparación y la posibilidad de realizar trámites en línea han llevado a más personas a revisar su AFP. A esto se suma un contexto marcado por debates sobre el sistema, ajustes normativos y un interés creciente por gestionar de manera más activa el ahorro previsional. Cambiarse de AFP no es un proceso complejo; es gratuito, seguro y puede realizarse por internet. Los ahorros no se pierden y los fondos siguen rentando mientras se realiza el traspaso. Infórmate sobre la rentabilidad de tu Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP en el sitio web de la Superintendencia de Pensiones www.spensiones.cl.

Impacto de los Retiros de Fondos y Reformas Futuras

Consecuencias del retiro del 10%

Los votos de 116 diputados a favor del retiro del 10% de los fondos previsionales sellaron el primer golpe institucional a las AFP desde que se creó el sistema. Los parlamentarios votaron el jueves 23 de julio de 2020 en la Cámara y aprobaron la reforma en contra de las recomendaciones del gobierno, de los técnicos y, por supuesto, de las mismas AFP. El sistema de capitalización individual venía siendo fuertemente cuestionado desde 2016, cuando multitudinarias marchas por todo Chile pidieron un cambio al sistema para elevar las pensiones, pero ninguna iniciativa de reforma integral ha visto la luz.

Aprobar una reforma así es un aliciente para que surjan nuevas propuestas de retiro de los fondos previsionales a pesar de los exiguos montos que -como hemos visto- reflejan las cuentas individuales.

Nuevas propuestas y el Fondo Autónomo de Protección Previsional

Según el estudio “pensiones bajo el mínimo” de la Fundación Sol, a diciembre de 2019 la mitad de los 984 mil jubilados que recibieron una pensión de vejez obtuvieron menos de $202 mil en su cheque de jubilación. Y si no fuera por el Aporte Previsional Solidario (APS) esa pensión sería solo de $145 mil por mes.

Se establece un Fondo Autónomo de Protección Previsional, un fondo colectivo que recaudará 4 puntos de cotizaciones en nombre de todos los asalariados del país.