La seguridad social es un derecho humano fundamental, presente en los instrumentos internacionales en la materia. Este derecho exige el cumplimiento de garantías básicas a lo largo de la vida, lo que incluye la seguridad económica para las personas mayores. La falta de recursos como ahorros u otras fuentes privadas, junto con la disminución de la capacidad para generar ingresos laborales en edades avanzadas, puede llevar a situaciones de pobreza en la vejez.

El Desafío Demográfico y la Pobreza en la Vejez

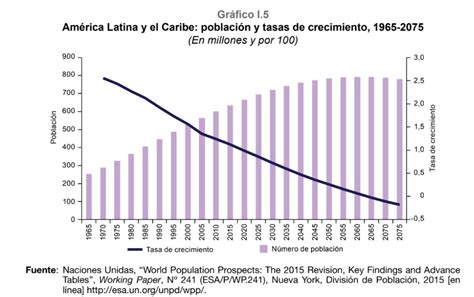

América Latina (AL) está experimentando un envejecimiento poblacional acelerado, lo que presenta un gran porcentaje de adultos mayores viviendo en condiciones de pobreza (16,3% de los mayores de 65 años) o vulnerabilidad (30,3%). Los sistemas de pensiones en América Latina enfrentan desafíos significativos para garantizar su sostenibilidad a largo plazo.

En este contexto, el año 2024 es clave para observar la discusión sobre la viabilidad de los actuales sistemas pensionales en América Latina. Esta oleada de reformas en la región responde, entre otros asuntos, a factores demográficos, particularmente los cambios de la población mayor a 60 años entre 1950 y 2100.

- En 1950, apenas un 5 % de la población de América Latina era mayor a 60 años.

- Actualmente, esta cifra llega a casi un 10 % de la población.

- Para 2100, se espera que sobrepase el 35 %, según un estudio de la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP).

Impacto de la Informalidad Laboral y Desigualdades de Género

El presidente de la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP), Guillermo Arthur, ha expresado su preocupación por los efectos de la alta informalidad laboral en América Latina en el financiamiento de las jubilaciones: "un 60 % de los mayores de 65 años no reciben una pensión contributiva en América Latina". La cobertura relativa de los programas previsionales contributivos se ha mantenido casi estancada en las últimas décadas, alcanzando solo al 29,2% de los 45 millones de adultos mayores de 65 años en AL, a pesar de varios intentos de reformas.

Las mujeres en la región son particularmente vulnerables, ya que tienen menores tasas de participación laboral, mayores tasas de desocupación, desigualdad de ingresos, baja densidad de cotización y la utilización de tablas de mortalidad por género que resultan en esquemas de capitalización individual con menores pensiones en comparación con las de los hombres.

América Latina frente al desafío pensional: entre la sostenibilidad y la desigualdad • FRANCE 24

Evolución y Tipologías de los Sistemas Previsionales

Los sistemas previsionales tienen generalmente como objetivo garantizar un nivel adecuado de consumo durante la etapa pasiva del individuo, ofreciendo mecanismos de aseguramiento y de prevención de la pobreza. Estos ocupan un rol importante como mecanismo de provisión de seguridad económica en la vejez.

La región presenta una amplia gama de arreglos institucionales para brindar protección en esta etapa de la vida. Estos van desde programas contributivos, financiados con impuestos sobre las nóminas salariales, hasta no contributivos o asistenciales, que proveen un ingreso mínimo generalmente financiado con rentas generales y desvinculado de la historia laboral. También existen combinaciones de ambos arreglos.

Estos programas pueden ser de beneficio definido o contribución definida, administrados por el sector público o privado y, en general, son obligatorios para un determinado colectivo de trabajadores (asalariados, empleados públicos, etc.) y voluntarios para otros, dependiendo del país.

Origen y Reformas Recientes

Los programas contributivos vinculados al empleo formal no han sido extendidos en forma masiva en AL. Aquellos países que habían alcanzado a la mayoría de los trabajadores en las décadas de 1950 y 1960 (como Argentina y Uruguay) tuvieron un gran retroceso o estancamiento en términos de cobertura en los años subsiguientes debido a la mala situación coyuntural de la época y a desajustes financieros asociados a parámetros insostenibles en el largo plazo.

Las condiciones macroeconómicas adversas que enfrentó la región en las décadas de 1980 y 1990, junto con el avance de la economía informal producto de la liberalización de los mercados de trabajo, llevaron a introducir reformas que intentaron subsanar la situación. Las motivaciones detrás de estas reformas se vinculaban con el envejecimiento poblacional y la sostenibilidad fiscal de los programas en el mediano y largo plazo. Se implementaron entonces reformas paramétricas (cambio en las condiciones de elegibilidad tanto del lado de las contribuciones como de los beneficios) y sistémicas o estructurales que, en general, tuvieron poco impacto en la cobertura de los sistemas, e incluso en algunos casos revirtieron tendencias positivas previas.

Las Pensiones No Contributivas: Expansión, Diseño y Desafíos

En la región, las pensiones no contributivas tienen una larga data con una amplia variedad de programas. Algunos se mantienen desde hace varias décadas y otros han sido introducidos en los últimos años.

En la última década, se observó una nueva ola de reformas en los sistemas previsionales de la región, orientándose a ampliar la cobertura de la mano con la creación o expansión de programas de pensiones no contributivas (PNC) existentes o con la flexibilización de sus condiciones de acceso. Esta ola de reformas ha sido caracterizada como inédita en su intensidad y velocidad. La mayoría de los programas se crearon a partir del año 2000, pero surgieron con mayor intensidad después de 2005. En un principio eran pequeños y muy focalizados, luego se extendieron en algunos casos de manera gradual y en otros repentinamente, llegando en 2012 a cubrir una parte importante de la población adulta mayor.

Esta tendencia se vinculó con varios factores:

- La baja cobertura de los sistemas contributivos y la necesidad de reducir las brechas de cobertura de los sistemas tradicionales en un contexto de alta informalidad laboral.

- El envejecimiento de la población de AL, incluso a un ritmo más acelerado que los países desarrollados, lo que eventualmente implica menos individuos en edad de trabajar para mantener a los adultos mayores.

- Una mayor disponibilidad de recursos fiscales producto de la considerable mejora en los términos de intercambio de los productos primarios producidos en la región.

- Las presiones sociales que demandan atención a grupos vulnerables específicos.

- Un mayor debate promovido por organismos internacionales y en ámbitos académicos a favor de dar mayor protección a los grupos vulnerables, lo que ayudó a poner el tema en la agenda pública.

Cobertura, Diseño e Institucionalidad de los Programas No Contributivos

La efectividad de un sistema previsional se mide a través del análisis de la cobertura tanto en la etapa activa como pasiva de la vida laboral del individuo, con un enfoque particular en la población adulta mayor. En AL se observan hechos estilizados relevantes:

- La cobertura es aún extremadamente baja en algunos países y no alcanza al 30% de los adultos mayores (Honduras, Guatemala y República Dominicana, son algunos ejemplos) y es muy alta en unos pocos (Chile, Brasil, Uruguay, Argentina y Bolivia).

- La cobertura es mayor para los hombres que para las mujeres por su mayor trayectoria laboral contributiva, salvo en los países de alta cobertura.

- La mayoría de los beneficiarios reside en zonas urbanas (excepto en Brasil, Chile, Ecuador y México).

- Existe un claro sesgo hacia la cobertura en los quintiles más altos de la distribución del ingreso.

- La cobertura es mayor a mayor nivel educativo.

A pesar de la expansión de las PNC de los últimos años, prevalecen niveles bajos de cobertura agregada (asciende al 63,9% de los adultos mayores, siendo la cobertura contributiva de solo 29,2%), lo cual sigue siendo un desafío a futuro para la región en materia de seguridad social.

En el año 2012, entre los dieciocho países de AL con esquemas no contributivos, fue posible diferenciar las prestaciones de programas no contributivos a partir de las encuestas de hogar en solo nueve (Bolivia, Chile, El Salvador, México, Costa Rica, Ecuador, Panamá y Paraguay). De estos, solo Bolivia posee PNC universales, con una cobertura del 96,7%. Las PNC son amplias y superan la cobertura del sistema contributivo en Ecuador (43,7% vs. 23%) y México (35,9% vs. 26,1%). En cambio, la cobertura de las pensiones sociales es superada por la del sistema contributivo y se encuentra entre 24,6% y 10% en Chile, Costa Rica, Panamá y Paraguay. En el otro extremo, juegan un rol marginal en El Salvador y Honduras (menor al 3%).

La mayoría de los programas no contributivos tiene cobertura de alcance nacional, aunque algunos en principio se focalizaron en zonas más despobladas y vulnerables y luego se expandieron al resto del país, por ejemplo, en México. Existen en algunos países programas a nivel subregional, como en México, o de provincias, como Buenos Aires en Argentina.

El objetivo explícito de establecer programas no contributivos en la mayoría de los casos fue la reducción de la pobreza en la vejez y la ampliación de la cobertura previsional. Estos programas de transferencias a los adultos mayores en general son parte de un plan de asistencia social más amplio que cubre otro tipo de riesgos, como la discapacidad. Además, muchas veces estos programas se integran con otros servicios asociados o prestaciones en especie dentro del sistema de protección social (como cobertura de salud -Argentina- o servicios sociales básicos y complementarios -Colombia, El Salvador o México, entre otros-).

Cada sistema tiene su propio mecanismo de elegibilidad de beneficiarios. El criterio básico utilizado es el demográfico, dado que la edad mínima para acceder al beneficio no es la misma en todos los países. En algunos, la cobertura no contributiva se da en edades más avanzadas (en Argentina, Honduras y Panamá la edad de elegibilidad es setenta años) e incluso en algunos otros es diferencial por género (la moratoria Argentina, la pensión rural de Brasil o los programas en Colombia y Venezuela).

Hay sistemas que utilizan métodos de focalización geográfica con el objetivo de lograr mayor efectividad (pensiones rurales en Brasil, Colombia, El Salvador, México o Paraguay) concentrándose en zonas más vulnerables. En algunos, los beneficiarios se autoseleccionan, por ejemplo, el Beneficio de Prestación Continuada (BPC) en Brasil, vigente en zonas urbanas, o el ingreso a la moratoria en Argentina, donde el beneficiario debía solicitar la adhesión. Bolivia es el único país que optó por ofrecer pensiones universales; el resto utiliza algún método de focalización en la pobreza, para lo cual se realiza la comprobación directa o indirecta de medios de vida y la condición de no poseer otra cobertura previsional. La evaluación no siempre es a nivel individual, sino que en la mayoría de los casos se valora la situación del hogar donde habita el adulto mayor. Además, en algunos casos se requiere ciudadanía o una mínima cantidad de años de residencia en el país.

Existen esquemas con obligaciones de corresponsabilidad por parte del beneficiario, como la atención en salud o la participación en charlas o cursos (Panamá y México -el componente adulto Mayor de Oportunidades-, por ejemplo).

La institucionalidad de las reformas se materializó en varios sentidos y en algunos casos a través de la combinación de: a) la expansión de programas no contributivos existentes; b) la creación de nuevos programas no contributivos (Colombia, 2004; Ecuador, 2006; Uruguay, 2008; Panamá, 2009; El Salvador, 2009; Paraguay, 2009; Perú, 2010 y 2011; México, 2007; entre otros); o c) incluso algunos países optaron por la flexibilización de las condiciones de acceso en los programas contributivos existentes (la moratoria previsional Argentina en 2005, que permitió acceder a beneficios previsionales a individuos con historias laborales incompletas, y las facilidades a algunos colectivos de trabajadores en Brasil entre 2006 y 2008; Perú y Uruguay, 2008; y Chile, 2009). La mayoría de los esquemas establecidos tiene carácter permanente, atendiendo a características estructurales del mercado de trabajo. El caso de la moratoria Argentina es particular, ya que responde a una situación coyuntural y su carácter es temporario.

Casos y Reformas Recientes por País

Los expertos coinciden en la necesidad de aumentar la cobertura, realizar ajustes paramétricos, diversificar las fuentes de financiamiento y fomentar el ahorro previsional voluntario para abordar los desafíos en la región.

México

Desde 1997, las pensiones mexicanas están bajo el cargo del sistema privado de administración conocido como 'Afore'. Una reforma implementada a finales de 2022 logró un equilibrio entre los sistemas de reparto y capitalización individual, resultando en tasas de reemplazo superiores al 60%. Este fondo plantea la reforma de la Ley del Seguro Social, la Ley del Sistema de Ahorro para el Retiro, la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores y la Ley del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado. A pesar de las dudas que dejó la aprobación en cuanto a su trámite y fondo, el gobierno ha explicado que la reforma beneficiará a cerca de 19 millones de trabajadores y entregará recursos a tres millones de adultos mayores en la línea de pobreza.

Para aquellos que tengan 40 años o más en el momento en que la ley entre en vigor, tendrán la posibilidad de retirar hasta el 95.5% de sus fondos al jubilarse, mientras que las personas menores a esta edad no contarían con esa opción, pues, según el gobierno, esto se hace para garantizar el ahorro suficiente para su retiro en la edad correcta.

Uruguay

En la actualidad, del 15% del salario que el trabajador aporta para el sistema de pensiones, 7.5% van para el BPS (Banco de Previsión Social) y 7.5% para las AFAP (Administradoras de Fondos de Ahorro Previsional). A partir de la reforma, también se tomarán los 20 mejores años para la ecuación (en lugar de la fórmula anterior: lo que resulte más conveniente entre el promedio de los 20 mejores años y el promedio de los últimos 10 años).

Chile

La reforma propuesta por Gabriel Boric no logró consenso debido a la complejidad técnica y a la politización del tema en este país.

Venezuela

Las desigualdades sociales han crecido y las políticas del subsidio en países que han girado a la izquierda del espectro político, como Venezuela, mantienen una seguridad social a la baja por enfrentar el problema de una economía inflacionaria. Además, producto de la crisis del Estado rentista, esto ha dejado al descubierto las fallas y deficiencias de la seguridad social como una tendencia generalizada en Latinoamérica.