El Consejo de Ministros ha aprobado la primera fase de la reforma de pensiones, un conjunto de medidas que buscan garantizar la sostenibilidad del sistema y el poder adquisitivo de los pensionistas. Esta reforma, fruto de la negociación con agentes sociales y en cumplimiento de los compromisos con Bruselas, se alinea con las recomendaciones del Pacto de Toledo y supone un cambio significativo respecto a la reforma de 2013.

Fin del Factor de Sostenibilidad y Mecanismo de Equidad Intergeneracional

Uno de los puntos clave de la reforma es la derogación del factor de sostenibilidad, introducido en la reforma de 2013, que penalizaba las pensiones en función de la esperanza de vida. Para sustituirlo, se creará el Mecanismo de Equidad Intergeneracional (MEI), cuya puesta en marcha está prevista para 2027. Este mecanismo, que aún está por definirse en detalle, busca garantizar la sostenibilidad del sistema a largo plazo.

El MEI, que sustituye al anterior factor de sostenibilidad, supone un aumento gradual de la cotización. A partir de 2024, crecerá una décima cada año hasta alcanzar el 1,2% en 2029, partiendo del 0,6% actual. Este mecanismo beneficia específicamente a los jóvenes y aumenta los recursos de la 'hucha de las pensiones'.

Revalorización de las Pensiones con el IPC

La reforma garantiza la subida anual de las pensiones en función del Índice de Precios de Consumo (IPC). Las pensiones se actualizarán en enero de cada año basándose en la media de la tasa de variación interanual del IPC de los doce meses previos a diciembre del año anterior. En caso de que esta media sea negativa, las pensiones no se reducirán, sino que se mantendrán congeladas.

La Ley 21/2021 ya fijó este nuevo marco estable de revalorización, que en 2023 ha permitido actualizar las pensiones de acuerdo con la inflación media anual registrada en el ejercicio anterior. Esta medida asegura el poder adquisitivo de los once millones de pensionistas actuales y futuros.

Endurecimiento de las Jubilaciones Anticipadas y Incentivos al Retraso

Con el objetivo de acercar la edad efectiva de jubilación a la edad legal, la reforma introduce cambios en las modalidades de jubilación anticipada y establece incentivos para quienes decidan retrasar su retiro.

Penalizaciones para las Prejubilaciones Voluntarias

Los coeficientes reductores para las jubilaciones anticipadas voluntarias pasarán a calcularse de forma mensual en lugar de trimestral. Estos coeficientes, que se aplican a quienes se jubilan hasta dos años antes de la edad legal, varían desde un máximo del 21% hasta un mínimo del 2,81% para quienes se retiren un mes antes y cuenten con más de 44 años y medio cotizados.

Incentivos para Retrasar la Edad de Jubilación

Se ofrecen incentivos económicos para aquellos que decidan prolongar su vida laboral más allá de la edad legal de jubilación. Las opciones incluyen una subida de la pensión del 4% por cada año de retraso, un pago único de hasta 12.000 euros, o una combinación de ambas modalidades. La reforma mantiene las tres fórmulas existentes: cobro mensual de la bonificación, pago único o una mezcla.

A partir del segundo año de retraso, el complemento económico se computará de manera semestral (un 2% cada seis meses). Esto significa que el tiempo de demora no tendrá que ser anual a partir del segundo año. Las tres fórmulas para cobrar estos premios son: mes a mes, pago único en el momento de la jubilación (entre 5.000 y 12.000 euros), o una mezcla de ambas.

Restricciones a la Jubilación Forzosa y Nuevos Derechos

Los convenios colectivos podrán incluir cláusulas de jubilación forzosa, pero únicamente para trabajadores mayores de 68 años y con la obligación de contratar a un sustituto indefinido y a tiempo completo. Esta medida busca proteger el empleo y facilitar la transición generacional.

Además, se incluyen otras medidas para ampliar derechos, como la equiparación de la pensión de viudedad para parejas de hecho, la extensión del derecho a cotización por todos los programas de formación (becas) universitarias y de formación profesional, y la mejora de los convenios especiales para cuidadores de personas en situación de dependencia.

¿A Quién Afecta la Reforma?

La reforma de pensiones tiene un impacto amplio, afectando tanto a los pensionistas actuales como a los futuros, así como al resto de la población activa.

- Pensionistas actuales: Se les devuelve la revalorización anual de las pensiones conforme al IPC, eliminando el 0,25% que estaba en vigor.

- Pensionistas futuros: Se modifican los mecanismos de acceso a la jubilación a través de penalizaciones e incentivos.

- Población activa: Se incluye una cláusula para que anualmente se realice una transferencia de aproximadamente el 2% del PIB desde los Presupuestos Generales del Estado a la Seguridad Social, lo que significa que el Estado asumirá unos 22.000 millones de euros anuales que hasta ahora financiaba la Seguridad Social.

Impacto en las Arcas del Estado

La revalorización de las pensiones con el IPC podría suponer un gasto adicional considerable. Según cálculos de Funcas, en 2022, con una inflación cercana al 2,5%, este gasto podría superar los 3.000 millones de euros. Sumando la paga compensatoria para jubilados, el coste extra ascendería a unos 5.000 millones de euros.

Tramitación Parlamentaria y Próximos Pasos

Tras su aprobación por el Consejo de Ministros, la norma se presentará en el Congreso de los Diputados en septiembre, con la previsión de que entre en vigor en enero de 2022. El Gobierno confía en obtener el apoyo parlamentario necesario para su aprobación, aunque reconoce que el texto podrá ser mejorado durante su tramitación.

Medidas Pendientes para la Segunda Fase de la Reforma

Algunos aspectos importantes de la reforma de pensiones quedan fuera de este primer paquete, como el cambio del periodo de cómputo de los años trabajados para calcular la pensión o el incremento de las bases de cotización y de las pensiones máximas. Estas cuestiones se abordarán en la segunda parte de la reforma, prevista para el próximo año.

Adecuación del Periodo de Cómputo

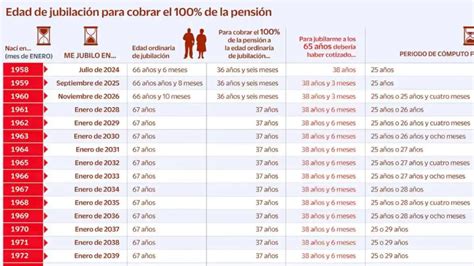

Se establece un régimen dual del periodo de cómputo para los próximos 20 años. Los trabajadores podrán elegir la opción más beneficiosa entre los últimos 29 años de carrera (descartando los 24 meses peores) o el periodo actual de los últimos 25 años. La nueva fórmula se aplicará progresivamente a partir de 2026.

Cobertura de Lagunas de Cotización

Se mejora la cobertura de las lagunas de cotización, especialmente para las mujeres, cubriendo hasta cinco años de vacío con el 100% de la base mínima, frente a los cuatro años actuales.

Becarios y Prácticas Formativas

Los alumnos que realicen prácticas formativas y académicas incluidas en programas de formación, tanto universitarios como de formación profesional, estarán incluidos en el sistema de Seguridad Social.

Incremento Gradual de la Base Máxima de Cotización y Cuota de Solidaridad

Se prevé una subida gradual de las bases máximas de cotización entre 2024 y 2050, vinculada al IPC más 1,2 puntos porcentuales. Paralelamente, las pensiones máximas se revalorizarán con el IPC más un incremento adicional de 0,115% acumulativo anual desde 2025 hasta 2050.

Una de las novedades más significativas es la introducción de una cuota de solidaridad para los salarios más altos que superen la base máxima de cotización. Esta medida, que busca el componente distributivo, se implementará gradualmente, alcanzando alrededor del 6% en 2045.

Modificación de Modalidades de Jubilación

La reforma introduce reajustes en las modalidades de jubilación parcial y activa, buscando hacerlas más atractivas y accesibles.

Jubilación Activa

Se relaja uno de los requisitos de acceso: ya no será necesario acreditar una carrera completa de jubilación (tener derecho al cobro del 100% de la pensión). Esta medida beneficiará especialmente a las mujeres, que suelen tener carreras laborales más cortas. Los porcentajes de pensión compatibles con el salario aumentarán progresivamente después del primer año de jubilación activa.

Jubilación Parcial

El acceso a la jubilación parcial podrá adelantarse tres años a la edad ordinaria de jubilación. La reducción de jornada inicial será de entre un 20% y un 33%, pudiendo ampliarse posteriormente. El contrato del trabajador relevista deberá ser indefinido y a jornada completa. Se mantendrán hasta 2029 las condiciones ventajosas para trabajadores de la industria manufacturera.

Otras Medidas y Desarrollos Posteriores

La reforma también contempla el refuerzo del papel de las mutuas para aliviar la carga de la sanidad pública y la incorporación de nuevos coeficientes reductores para ocupaciones penosas. El ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, ha destacado que la reforma es sólida, busca el equilibrio del sistema a corto, medio y largo plazo, y avanza en equidad y solidaridad, cumpliendo con los hitos del Plan de Recuperación y las recomendaciones del Pacto de Toledo.

Explicación de la propuesta de reforma sobre la Ley de Pensiones

Las principales beneficiarias de esta reforma son los jóvenes, al evitar recortes en sus pensiones; los trabajadores con carreras profesionales irregulares; y las personas con prestaciones más reducidas, gracias a la mejora progresiva de las pensiones mínimas.