La planificación de la jubilación implica tomar decisiones financieras fundamentales, siendo la Renta Vitalicia una de las modalidades más relevantes. En este esquema, el jubilado transfiere sus fondos acumulados en su cuenta de capitalización individual a una compañía de seguros a cambio de una pensión mensual. Dentro de esta modalidad, existen condiciones especiales de cobertura, entre las cuales destaca la cláusula de pago garantizado.

¿Qué es la cláusula de pago garantizado?

El período garantizado es una cláusula adicional que se puede contratar voluntariamente al momento de suscribir una renta vitalicia. Su función principal es asegurar que, en caso de fallecimiento del pensionado antes del término del período pactado, sus beneficiarios legales -o, en ausencia de estos, los beneficiarios designados por el propio titular- reciban el pago del 100% de la pensión contratada por el fallecido durante el tiempo que reste conforme al contrato.

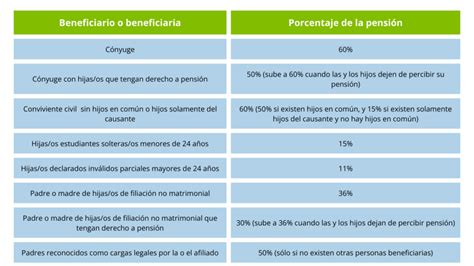

Esta cláusula establece un marco temporal en el que la compañía de seguros sustituye y mejora los porcentajes de pensión de sobrevivencia establecidos por ley. Mientras que la ley estipula porcentajes que pueden llegar a ser del 60% para un cónyuge, esta garantía permite mantener el monto íntegro (100%) que recibía el afiliado, brindando mayor protección económica al grupo familiar tras su deceso.

Características del período de cobertura

- Rango temporal: El período garantizado se establece en un rango que depende de la elección del pensionado, situándose típicamente entre 10 y 25 años.

- Finalización del plazo: Al término de dicho período, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes que establece la ley (D.L. 3.500).

- Designación de beneficiarios: En caso de pensiones de vejez e invalidez, el afiliado puede solicitar que el beneficio se extienda a todos sus beneficiarios legales o, si estos no existen, a sus beneficiarios designados.

Procedimiento para la solicitud de ofertas

Para acceder a estas condiciones, el consultante debe seguir un proceso formal a través del Sistema de Pensiones. Cualquier vía de acceso al sistema requiere que el consultante suscriba personalmente ante el partícipe el formulario "Solicitud de Ofertas", del cual solo existirán dos ejemplares.

Gestión y requisitos

El consultante podrá efectuar hasta tres consultas durante el período de vigencia de cada Certificado de Saldo. Es responsabilidad del partícipe asegurar que la solicitud ingresada al sistema sea exacta a la suscrita por el consultante y que la dirección proporcionada sea completa para asegurar la recepción del Certificado de Ofertas.

Al suscribir la solicitud, el afiliado deberá indicar si desea cotizar una Renta Vitalicia Inmediata con o sin condiciones especiales de cobertura. En caso de pensiones de vejez e invalidez, el afiliado puede solicitar ofertas que garanticen el pago íntegro de su pensión por un período determinado.

Otras condiciones especiales de cobertura

Además del período garantizado, existen otras alternativas para optimizar la renta vitalicia:

- Aumento Temporal de Pensión: Esta cláusula permite incrementar como máximo un 100% la pensión mensual durante un período definido por el jubilado.

- Combinación de coberturas: Es posible complementar el aumento temporal con el período garantizado, asegurando que, si el titular fallece antes de una fecha determinada, el 100% de la pensión remanente (incluyendo el monto aumentado) sea pagada a sus beneficiarios.

Rentas vitalicias: lo que nunca te han contado

Es importante considerar que, al jubilar, el afiliado debe conocer los tipos de renta vitalicia disponibles en el mercado, ya que estas opciones permiten acceder a beneficios que actúan como seguros de vida personalizados. Asimismo, se debe tener presente que solo en caso de fallecimiento de un pensionado por AFP, se pagará el impuesto a la herencia por los saldos que excedan las 4 mil UF.

tags: #clausula #de #pago #garantizado