Citigroup, a través de diversos informes y análisis, ha proporcionado una perspectiva detallada sobre el estado actual y futuro de la economía global, destacando tanto las vulnerabilidades emergentes como los factores de resiliencia. En un entorno marcado por tensiones geopolíticas, volatilidad en materias primas y ajustes en las expectativas de tasas, el banco ha evaluado el impacto de estos elementos en el crecimiento mundial, las estrategias de inversión y las respuestas de las políticas monetarias.

Perspectiva General de Citigroup y Resultados Clave

Los resultados del primer trimestre de Citigroup superaron las estimaciones del mercado, confirmando que el banco ha logrado reposicionarse en el segmento de banca de inversión. Citi reportó un beneficio neto de 5.800 millones de dólares, con un crecimiento interanual cercano al 42% y un beneficio por acción de 3,06 dólares, muy por encima de los 2,63 esperados por el consenso. Las comisiones de banca de inversión aumentaron un 19% hasta los 1.300 millones de dólares, apoyadas principalmente en asesoría y emisiones de capital, en un trimestre donde el mercado global de acuerdos volvió a mostrar señales de reactivación.

Citi está capturando una mayor cuota en un negocio donde históricamente había quedado rezagado frente a competidores como JPMorgan o Goldman Sachs. Este desempeño se consolida en un contexto que, en teoría, debería haber limitado la actividad, ya que la incertidumbre geopolítica tiende a frenar decisiones corporativas de gran escala, especialmente fusiones y adquisiciones. Lo que ocurre actualmente responde a una combinación de factores donde la regulación, la tecnología y la presión competitiva están acelerando decisiones que habían estado postergadas durante los últimos dos años.

La administración de Donald Trump ha impulsado un entorno regulatorio más flexible, lo que ha reducido fricciones para la aprobación de acuerdos y ha devuelto visibilidad a operaciones que antes enfrentaban mayores obstáculos. Más allá de la banca de inversión, el desempeño de Citi también se apoyó en la fortaleza de su división de servicios y mercados, que superó los 7.000 millones de dólares en ingresos durante el trimestre. La volatilidad generada por el conflicto en Oriente Medio, los movimientos en el petróleo y los cambios en expectativas de tasas ha favorecido el aumento en la rotación de portafolios, elevando la demanda por servicios financieros sofisticados.

La Inteligencia Artificial como Motor de Transformación Global

Un elemento determinante en el comportamiento corporativo actual es el factor de la inteligencia artificial (IA). Citi se beneficia indirectamente de este fenómeno a través de sus clientes y lo ha incorporado en su propia visión de mercado. El banco ha elevado sus proyecciones de inversión global en IA hasta cerca de 8,9 billones de dólares entre 2026 y 2030, lo que refleja una aceleración en la adopción empresarial mucho más rápida de lo previsto.

El resultado es que la banca de inversión deja de depender exclusivamente del ciclo económico tradicional y empieza a anclarse en transformaciones estructurales. Cuando las empresas adquieren capacidades tecnológicas, consolidan mercado o buscan escala en un entorno competitivo más exigente, la actividad de acuerdos deja de ser opcional. La aceleración en la inversión en inteligencia artificial está generando oportunidades, aunque también podría derivar en sobrecapacidad o en ajustes de capital si las expectativas de retorno no se materializan como el mercado espera.

Por qué 2026 será clave para la Inteligencia Artificial y la transformación de la economía global

Impacto de la Incertidumbre Geopolítica en la Economía Mundial

Analistas de Citi prevén que escenarios más severos derivados del conflicto en Medio Oriente podrían llevar el crecimiento mundial por debajo del 2%, elevar la inflación general por encima del 4% y aumentar los riesgos de recesión. El documento Global Economic Outlook & Strategy de los estrategas de Citi indica que "la turbulencia en Oriente Medio presenta importantes riesgos a la baja para la economía global".

En el escenario base, Citi proyecta un crecimiento mundial del 2,7 % para 2026, 0,2 puntos porcentuales menos que en febrero. Sin embargo, "en general, mantenemos una actitud de cautela. Dada la evolución del conflicto, aún tenemos información limitada sobre la magnitud y la persistencia del impacto final". En escenarios adversos, con precios del petróleo persistentemente por encima de los US$100 por barril, el crecimiento mundial se podría reducir en un punto porcentual, ubicándose por debajo del 2% e incrementando los riesgos de recesión, especialmente en los países importadores de petróleo.

Paralelamente, la inflación global, que se ha mantenido baja en los últimos años, podría dispararse en 2 puntos porcentuales, superando ampliamente el 4%. El cálculo de Citi es que por cada aumento del 10% en los precios del crudo, el crecimiento mundial podría reducirse entre 15 y 20 puntos básicos, y la inflación general subiría entre 30 y 40 puntos básicos. Estos efectos son menores que en décadas anteriores debido a la mayor flexibilidad económica mundial y a la menor intensidad energética, aunque una recesión global no se convertiría en el escenario base.

La economía global "ha superado con éxito" diversas crisis en los últimos años, manteniendo un crecimiento cercano a la tendencia. En comparación con las perturbaciones del mercado petrolero de la década de 1970, la capacidad de la economía global para adaptarse a las crisis ha aumentado enormemente.

Vulnerabilidad Regional ante la Crisis del Petróleo

La escalada militar en Medio Oriente vuelve a tensionar los mercados internacionales ante la posibilidad de que el conflicto afecte la oferta global de petróleo y derive en una suba sostenida del crudo. El cierre del estrecho de Ormuz recorta de forma marcada la oferta de petróleo y, en consecuencia, impulsa con fuerza al alza los precios internacionales del crudo. La mayor parte del petróleo que fluye a través del estrecho de Ormuz se dirige hacia Asia, según Citi.

- Países Asiáticos: Corea del Sur, Japón e India enfrentan los mayores vientos en contra debido a su fuerte dependencia de combustibles importados y a su exposición directa a interrupciones en el estrecho de Ormuz. China también se enfrenta a una exposición significativa a los precios más altos del petróleo, aunque "los desafíos parecen manejables dadas las enormes reservas estratégicas de petróleo del país y, probablemente, el aumento de las compras de crudo ruso".

- Unión Europea (UE): Es vulnerable en la medida en que enfrenta dificultades no solo por los precios más altos del petróleo, sino también por la interrupción del suministro de GNL de Catar.

- Estados Unidos y Canadá: Están relativamente mejor posicionados como exportadores netos de petróleo.

Impacto en Mercados Emergentes y Países Vulnerables

En un reporte de estrategia global, el banco estadounidense estimó que el Brent podría acercarse a los US$80 como reacción inicial a los acontecimientos en Medio Oriente. El principal canal de transmisión hacia los mercados emergentes sería inflacionario y cambiario. Citi prevé que "la crisis del petróleo podría desanclar drásticamente las expectativas de inflación interna en los mercados emergentes".

Países con bajas reservas de divisas, como Argentina, Sri Lanka, Pakistán y Turquía, enfrentan mayores riesgos de salidas repentinas de capital y depreciación de sus monedas. El documento explicó que la vulnerabilidad no se limita al traslado directo del petróleo a los precios internos, sino que "el grado en que los shocks petroleros pueden desanclar las expectativas de inflación interna [...] será clave para comprender la reacción de las monedas, las tasas locales y los bonos".

En una simulación, el banco estimó que un aumento de US$10 en el precio del Brent podría sumar alrededor de un punto porcentual a la inflación anual en Argentina en 2026 y 2027. Aunque el impacto luce acotado en términos absolutos, el riesgo central, según remarcó Citi, está en el eventual cambio en el comportamiento de los inversores. El banco estadounidense advirtió que los países con bajas reservas, como el caso argentino, enfrentan mayor riesgo de salidas de capital y depreciación cambiaria.

Para Latinoamérica, la previsión de Citi es que la economía crezca apenas un 2,1% este año y 2,3% en 2027. Para Brasil, espera un crecimiento del 1,8% tanto en 2026 como en 2027, y México crecería solo 1,4% en 2026 y 2% el próximo año.

La Influencia de la Economía de Estados Unidos en el Crecimiento Global

Economistas de Citi, liderados por Catherine Mann, señalan que históricamente ha habido una gran correlación, de alrededor del 70 por ciento, entre el crecimiento de EE.UU. y el desempeño de otras 25 economías. Esto se debe en parte a que EE.UU. representa casi una cuarta parte del producto interno bruto mundial y el 10 por ciento de los flujos comerciales globales.

El resultado es que una disminución de 1 punto porcentual en la expansión de EE.UU. reduciría el resto del crecimiento mundial en una cantidad similar en un año, asegura Citi. El estudio también descubrió que la influencia de EE.UU. sobre el crecimiento en otros lugares ha aumentado desde la crisis financiera mundial. El impacto de una desaceleración en EE.UU. en el trimestre posterior a la crisis ha aumentado a alrededor de 0,5 puntos porcentuales, en comparación con 0,3 puntos antes de la crisis de hace una década. Esto podría reflejar el hecho de que la expansión de EE.UU. ha sido más fuerte que la de la zona euro, y tal vez también un aumento de los flujos de capital de EE.UU. Argentina, México, Taiwán y Canadá se consideran los más expuestos a una depresión en EE.UU.

Estrategias de Inversión y Asignación de Activos de Citi

Los estrategas de Citigroup mejoraron la calificación de las acciones estadounidenses, argumentando que el clima de alta incertidumbre bélica favorece una rotación hacia activos defensivos y de mayor calidad. Al mismo tiempo, rebajaron a neutral su postura sobre los mercados emergentes, citando los riesgos vinculados a la volatilidad en los precios internacionales de la energía por la guerra en Medio Oriente y la apreciación de la divisa estadounidense en los mercados internacionales. Esta decisión, liderada por Beata Manthey, refleja un ajuste táctico en la asignación global de la entidad.

Los estrategas reconocieron que un eventual acuerdo de paz entre Washington y Teherán podría mejorar la confianza de los inversores. Sin embargo, advirtieron que "volver a una dinámica macroeconómica y comercial procíclica 'ideal' podría resultar difícil", dejando en claro los límites de cualquier escenario optimista. La movida de Citi se inscribe en una tendencia que ya marcaron BlackRock y Morgan Stanley, que en las últimas semanas también resaltaron la resiliencia relativa del mercado norteamericano frente al resto del mundo.

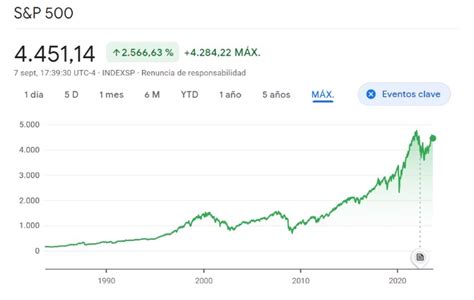

En ese marco, el S&P 500 se ubica en récords históricos, impulsado por un alto el fuego temporal entre EE.UU. e Irán y por un arranque alentador de la temporada de balances corporativos. Los analistas del banco califican su mejora de calificación como "táctica", dado que la visibilidad sobre el escenario macroeconómico y geopolítico sigue siendo limitada. Con todo, proyectan que el índice de Wall Street alcanzará los 7.700 puntos hacia finales de año. En materia sectorial, Citi elevó a sobreponderar los materiales globales y degradó a infraponderar los servicios de comunicación. Además, advirtió que el creciente peso del sector tecnológico sobre las ganancias corporativas a nivel mundial complejiza las perspectivas bursátiles.

Respuestas de los Bancos Centrales y Desafíos Macroeconómicos

Citi señala que, aunque el mercado descuenta una política monetaria más restrictiva, la mayoría de bancos centrales sigue, por ahora, con "sus políticas previas a la crisis, al menos hasta que se aclaren los contornos del impacto". Explicaron que "nos preocupa que la fijación de precios en el mercado se esté produciendo con demasiada rapidez [...]. Los bancos centrales se encuentran sin un plan de acción claro".

Los bancos centrales se enfrentan a la disyuntiva en el contexto actual entre contener la inflación sin frenar más el crecimiento. Según el documento de Citi, una estrategia de "observar y esperar" sería apropiada, aunque los bancos centrales tardaron demasiado en endurecer sus políticas tras la pandemia. Si las tensiones petroleras persisten, podría abrirse el debate sobre estímulos fiscales, pero el alto endeudamiento limita seriamente ese margen. "Dado que la deuda pública se encuentra en niveles históricamente altos en muchos países, creemos que la necesidad de implementar tal medida es considerable".

Por qué 2026 será clave para la Inteligencia Artificial y la transformación de la economía global

Resiliencia Global y Riesgos Futuros según el Informe de Citi Research

Un nuevo informe de Citi Research, elaborado por un equipo de economistas liderado por Nathan Sheets, analiza el estado de la economía global y concluye que la resiliencia sigue siendo el tema unificador. Los datos disponibles indican un crecimiento global del 3% el año pasado, en línea con las estimaciones de tendencia y ligeramente superior a lo proyectado. Se espera que este desempeño se mantenga sólido, con un crecimiento de la economía global del 2,9% este año y del 2,8% en 2027.

A pesar de las tensiones comerciales, las tasas de interés y otras presiones, el crecimiento se mantiene cerca de la tendencia en la mayoría de los países. Los mercados emergentes deberían crecer a un ritmo justo por encima del 4%, con un impulso moderado en China e India, pero con repuntes en México y Corea del Sur. Con un crecimiento firme, una inflación moderada y una política monetaria generalmente de apoyo, Citigroup continúa viendo el entorno global como un escenario de "Ricitos de Oro" (Goldilocks scenario).

La observación clave que impulsa esta perspectiva es que el crecimiento global ha permanecido sólido y estable a pesar de las tensiones. Esta resiliencia refleja los avances tecnológicos que han transformado la cadena de suministro de la economía, permitiendo a las empresas obtener insumos, monitorear competidores y comunicarse globalmente en tiempo real. Aunque hay poca evidencia de que las ganancias de productividad impulsadas por la IA ya estén aumentando la producción, las tecnologías actuales han mejorado claramente la flexibilidad. Una hipótesis complementaria es que los choques repetidos han "entrenado" y "puesto a prueba" a las empresas, dejándolas bien posicionadas para responder a nuevas presiones, operando la producción global como un "atleta en plena forma".

Aun así, Citi advierte contra la exageración: los desafíos persistirán y, aunque el crecimiento debería mantenerse sólido, se ven pocas perspectivas de que supere significativamente la tendencia.

Inflación y Política Monetaria

El comportamiento moderado de la inflación ha respaldado la actividad global. La inflación general ha retrocedido al 2%, y la inflación subyacente, aunque ligeramente superior, también se ha mantenido moderada. Con un crecimiento cercano a la tendencia y presiones limitadas en el mercado laboral, se espera que la inflación permanezca contenida. Los mercados de productos básicos merecen atención; los desarrollos geopolíticos, particularmente en Venezuela, han impulsado el crudo Brent a alrededor de $70 por barril, pero los sólidos fundamentos de la oferta deberían hacer que los precios retrocedan hacia $60 en los próximos meses. Los metales industriales han subido bruscamente, impulsados por la inversión en centros de datos y redes, así como por el endurecimiento de las condiciones de oferta, lo que podría señalar una demanda global creciente y un riesgo al alza para el crecimiento y la inflación.

Dado este panorama, se espera que la política monetaria global siga siendo de apoyo. La mayoría de los bancos centrales ya han comenzado a flexibilizar sus políticas, revirtiendo el ciclo de endurecimiento post-pandemia. En 2026, se anticipa que la Reserva Federal y el Banco de Inglaterra seguirán recortando las tasas, mientras que el Banco Central Europeo se mantendrá en espera. Solo cuatro bancos centrales notables -Colombia, Australia, Japón y Taiwán- probablemente subirán las tasas, cada uno debido a presiones domésticas idiosincrásicas. En general, las tasas de política deberían bajar tanto en los mercados desarrollados como en los emergentes.

Entorno Post-Deflación de Japón

Japón ha surgido como un área de mayor atención global. La inflación se ha mantenido por encima del objetivo del 2% del Banco de Japón, respaldada por la depreciación del yen y un mercado laboral ajustado, lo que permite al banco central tomar medidas graduales hacia la normalización de la política. La inflación subyacente se mantiene cerca del 3%, y se espera al menos una subida más de tasas este año. Aunque la primera ministra Sanae Takaichi se identifica como una protegida del ex primer ministro Abe, el entorno de Japón es ahora marcadamente diferente, ya que la meta de sacar a Japón de la deflación parece haber sido ampliamente lograda. Los inversores se preocupan de que implementar un estímulo al estilo Abe hoy podría empeorar la carga de la deuda de Japón o debilitar aún más el yen, aunque se espera que Takaichi ofrezca un apoyo fiscal moderado y permita al Banco de Japón espacio para continuar normalizando la política.

Riesgos Globales

Si bien el pronóstico base es constructivo, existen varios riesgos que aún podrían desbaratar el desempeño global:

- Sector de la IA: Una fuerte retracción en el sector de la IA podría ejercer un arrastre significativo, dadas las valoraciones extendidas y las grandes necesidades de capital.

- Estrés geopolítico: Los puntos de estrés geopolítico siguen siendo fuentes de posible interrupción, particularmente a través de los mercados petroleros.

- Deuda pública: Los altos niveles de deuda pública en las principales economías plantean un formidable desafío a largo plazo.

Sin embargo, no todos los riesgos son a la baja. La IA y otras tecnologías emergentes podrían ofrecer ganancias de productividad más fuertes de lo esperado, apoyando la inversión y el crecimiento antes de lo previsto. En comunicaciones, procesamiento de información, medicina y otros campos, las tecnologías transformadoras podrían respaldar el crecimiento a corto y largo plazo.