Los años de trabajo y ahorro llegan a su fin, y es importante comprender los conceptos clave para tomar decisiones informadas al momento de jubilarse. El sistema previsional tiene como objetivo entregar pensiones a quienes hayan terminado su vida laboral activa por haber cumplido la edad legal de jubilación o por algún impedimento para continuar trabajando.

Tipos de pensiones vigentes

Existen diversos tipos de pensiones, cada uno con características específicas según la situación del afiliado:

- Pensión de vejez: Se obtiene al cumplir la edad legal (60 años para mujeres y 65 años para hombres), financiada con los ahorros de la cuenta individual.

- Pensión por invalidez: Dirigida a trabajadores (entre 18 y 65 años) con una enfermedad o discapacidad que les impide trabajar al menos en un 50% de su capacidad física o mental.

- Pensión por sobrevivencia: Beneficio destinado a los integrantes del grupo familiar del afiliado fallecido (cónyuge, hijos, etc.) que cumplan con los requisitos legales.

- Pensión anticipada: Permite jubilarse antes de la edad legal siempre que se cumplan requisitos de financiamiento (como lograr una pensión igual o superior al 70% del promedio de rentas de los últimos 10 años) y se cuente con al menos 10 años de afiliación.

- Pensión por trabajos pesados: Derecho para trabajadores dependientes que han desarrollado labores específicas reguladas por ley, permitiendo jubilar antes de la edad estándar.

Modalidades de pago de la pensión

Al momento de jubilar, el afiliado debe elegir cómo se administrarán sus fondos y cómo se generarán los pagos:

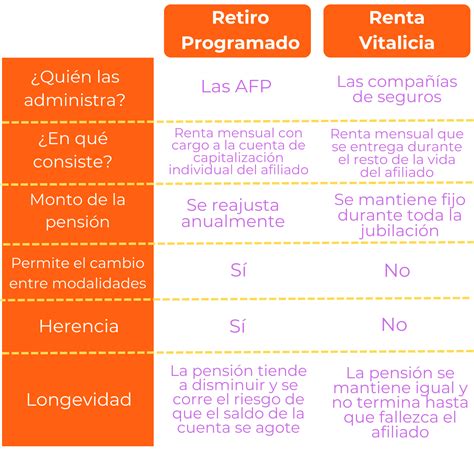

- Retiro programado: La AFP administra los fondos acumulados y paga una pensión mensual. El monto se recalcula cada año basándose en el saldo restante y la tasa de interés.

- Renta vitalicia inmediata: Se transfiere el saldo acumulado a una Compañía de Seguros de Vida a cambio de una pensión fija mensual de por vida. Este contrato es irrevocable.

- Renta temporal con renta vitalicia diferida: Se posterga el pago de la renta vitalicia por un periodo, mientras se recibe una renta temporal pagada por la AFP.

- Renta vitalicia inmediata con retiro programado: Se dividen los fondos; una parte se mantiene en la AFP bajo retiro programado y la otra se destina a una compañía de seguros.

El proceso de solicitud y gestión

Para iniciar el trámite de pensión, el afiliado debe realizar los siguientes pasos:

- Presentar solicitud: Se realiza en la AFP o en el Instituto de Previsión Social (IPS). Tras la aprobación, se obtiene el Certificado de Saldo.

- Consulta en SCOMP: Es obligatorio realizar al menos una consulta en el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP) para recibir ofertas de diferentes modalidades.

- Elección: El afiliado recibe el certificado con las ofertas de Retiro Programado y Rentas Vitalicias para analizar y elegir la opción que mejor se adapte a sus necesidades.

Factores que influyen en el monto de la pensión

El monto final depende de múltiples variables, muchas de ellas externas al control del trabajador:

- Rentabilidad: La tendencia decreciente de las rentabilidades históricas en los fondos (A, B, C, D y E) impacta directamente en el ahorro final.

- Tablas de mortalidad: Las actualizaciones en la esperanza de vida influyen en el cálculo del Capital Necesario Unitario (CNU).

- Ahorro voluntario: Mecanismos como el Ahorro Previsional Voluntario (APV) permiten incrementar los fondos para mejorar la pensión futura.

- Beneficios estatales: Existen subsidios como la Pensión Garantizada Universal (PGU), el bono por hijo nacido vivo y subsidios para trabajadores jóvenes.

SIMULADOR de JUBILACIÓN de la Seguridad Social PASO A PASO (Tutorial) | AYUDA-SOCIAL.ES

Contexto del sistema: Capitalización vs. Reparto

El sistema actual, instaurado en 1980, se basa en cuentas individuales. Por el contrario, los sistemas de Reparto -basados en la solidaridad intergeneracional- proponen que las cotizaciones de los trabajadores activos financien a los jubilados actuales. El simulador de pensiones permite comparar el resultado proyectado entre el modelo de AFP y un eventual sistema de reparto basado en beneficios definidos.