Cuando hablamos de pensiones, la primera imagen que suele venir a la cabeza es la jubilación por edad, a los 60 o 65 años. Sin embargo, el sistema previsional chileno ofrece diversas modalidades y beneficios que se adaptan a diferentes circunstancias, incluyendo aquellas relacionadas con la salud. Elegir la modalidad de pensión que mejor se ajuste a las necesidades individuales es una decisión clave que influye directamente en el bienestar futuro de cada persona.

Generalidades del Proceso de Jubilación

Todas las personas tienen derecho a acceder a una pensión por vejez, un monto de dinero que se entrega a quienes jubilan y que depende principalmente de los ahorros personales en la Administradora de Fondos de Pensiones (AFP). Para pensionarse, es necesario estar afiliado a una AFP y haber cumplido la edad legal: 65 años para los hombres y 60 años para las mujeres. No obstante, es posible pensionarse antes de cumplir la edad legal si se tienen al menos 10 años de afiliación en el sistema previsional y fondos suficientes en la cuenta de AFP.

Si la persona trabaja con contrato, debe comunicarle a su empleador la voluntad de iniciar la jubilación. Se recomienda verificar que el pago de las cotizaciones y el seguro de cesantía estén al día por parte del empleador, para que la AFP efectúe las gestiones necesarias para la cobranza y recaudación de los fondos que se deban. Una vez que una persona decide pensionarse, se entiende que dejará de trabajar y, por lo tanto, de cotizar obligatoriamente en su AFP.

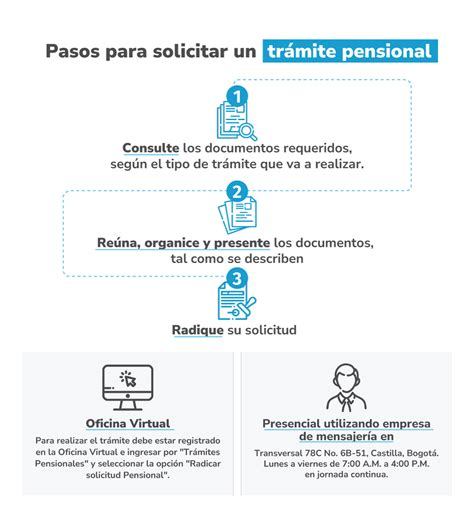

Pasos clave en la solicitud de pensión

- Después de 10 días hábiles de iniciada la solicitud, la AFP emitirá el Certificado de Saldo, que indica la cantidad de ahorro disponible para pensionarse.

- Con el Certificado de Saldo, el afiliado debe dirigirse a su AFP o a una Compañía de Seguros para cotizar una pensión.

- El Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP) enviará por correo certificado al domicilio del solicitante un Certificado de Oferta. Este documento muestra todas las opciones de montos de pensión ofrecidas por las AFP (retiro programado de pensión) y las compañías de seguros (rentas vitalicias en las modalidades solicitadas). El Certificado de Oferta tiene una vigencia de 12 días hábiles desde su emisión.

Si el pensionado cobra su pensión en el Instituto de Previsión Social (IPS), puede solicitar un pago a su CuentaRUT del BancoEstado o acudir presencialmente a la Caja de Compensación Los Héroes o a una oficina ChileAtiende, algunas de las cuales ofrecen agendamiento online. Además, el pensionado tiene la posibilidad de modificar su forma de pago.

Modalidades de Pensión en Chile

En Chile, los futuros pensionados tienen principalmente cuatro opciones para elegir al momento de jubilar:

- Retiro Programado

- Renta Vitalicia Inmediata

- Renta Temporal con Renta Vitalicia Diferida

- Renta Vitalicia Inmediata con Retiro Programado (Modalidad Dual)

Retiro Programado

El Retiro Programado es una modalidad que permite al pensionado mantener la propiedad de sus fondos y seguir rentabilizándolos en su cuenta administrada por la AFP. La pensión se calcula, en UF, cada año, considerando el saldo de la cuenta, la rentabilidad acumulada, la expectativa de vida del titular y la de su grupo familiar.

- Ventaja atractiva: El pensionado sigue siendo el dueño de sus fondos, lo que le da la libertad de cambiarlos a otra modalidad si sus necesidades o preferencias cambian.

- Quién paga: La AFP es la entidad encargada de pagar la pensión, a través de convenios de pago que permiten recibirla en una Cuenta RUT, otra cuenta bancaria o canales autorizados.

- Requisitos: No existen requisitos de saldo para optar por esta modalidad.

- En caso de fallecimiento: Si el pensionado fallece y aún queda saldo en su Cuenta de Capitalización Individual, este se destina al pago de pensiones de sobrevivencia para sus beneficiarios legales.

Renta Vitalicia Inmediata

La Renta Vitalicia Inmediata es una modalidad de pensión que garantiza un pago fijo mensual en UF, de por vida, contratada con una Compañía de Seguros. Al contratarla, la Compañía de Seguros recibe los fondos desde la AFP y, a cambio, garantiza la pensión mensual fija.

- Ventaja atractiva: Ofrece estabilidad, ya que el monto mensual en UF no cambia, sin importar las fluctuaciones del mercado. También es posible aumentar la pensión de manera temporal, recibiendo una renta mayor, fija y en UF durante los primeros años de jubilación.

- Quién paga: La Compañía de Seguros con la que se contrató la Renta Vitalicia.

- Requisitos: Con la reforma de pensiones de 2025, el requisito para acceder a una Renta Vitalicia es tener un saldo suficiente para financiar una pensión de al menos 2 UF mensuales (aproximadamente $80.000).

- En caso de fallecimiento: Si existen beneficiarios legales (como cónyuge, conviviente civil, hijos menores de edad o hasta 24 años si estudian, o hijos inválidos), ellos recibirán la Pensión de Sobrevivencia. Si no hay beneficiarios de pensión, los fondos no se heredan. Existe el Plan Renta Garantizada, que permite que, si el pensionado fallece, sus beneficiarios sigan recibiendo el 100% de la pensión durante un período estipulado al momento de la compra de la Renta Vitalicia; terminado dicho período, comenzarán a percibir una pensión según los porcentajes que estipula la ley.

Renta Temporal con Renta Vitalicia Diferida

Esta modalidad se contrata a través de una Compañía de Seguros de Vida. Una parte de los ahorros se transfiere desde la AFP a la Compañía, garantizando una pensión fija en UF de por vida, a partir de una fecha futura acordada. Mientras llega esta fecha, se recibe una pensión llamada Renta Temporal desde la AFP.

- Cómo funciona: El pensionado comienza recibiendo una Renta Temporal mensual desde su AFP por un período definido. Al finalizar ese período, se activa la Renta Vitalicia, con pagos fijos mensuales en UF, garantizados de por vida por una Compañía de Seguros.

- Ventaja atractiva: Permite un ingreso inicial más alto, útil si se necesitan más recursos en los primeros años de jubilación, y luego asegura estabilidad y certeza con la Renta Vitalicia.

- Quién paga: La AFP paga la Renta Temporal. La Compañía de Seguros paga la Renta Vitalicia futura.

- Requisitos: El monto de la pensión debe permitir financiar una Renta Vitalicia igual o superior a 2 UF mensuales, según lo establecido por la reforma de 2025. La Renta Vitalicia contratada no puede ser inferior al 50% ni superior al 100% del primer pago de la Renta Temporal.

- Distribución de fondos: Una parte de los fondos queda en la Cuenta Individual para pagar la Renta Temporal, y la otra se traspasa de inmediato a la Compañía de Seguros, que adquiere desde ese momento la obligación contractual de pagar la Renta Vitalicia futura.

Renta Vitalicia Inmediata con Retiro Programado (Modalidad Dual o Mixta)

En esta modalidad, los fondos de la AFP se dividen en dos para contratar dos pensiones al mismo tiempo: una pensión por Retiro Programado desde la AFP y otra pensión por Renta Vitalicia desde la Compañía de Seguros de Vida. Una parte de los fondos se destina a una Renta Vitalicia (garantizando un monto fijo en UF de por vida), y otra permanece en la cuenta de ahorro para la pensión administrada por la AFP (financiando una pensión bajo la modalidad de Retiro Programado y siguiendo generando rentabilidad).

- Cómo funciona: La pensión mensual se compone de los montos de ambas modalidades.

- Ventaja atractiva: Combina la seguridad de un ingreso fijo con la libertad de mantener la propiedad de parte de los fondos, los cuales, además, siguen rentando. Si las necesidades cambian, se puede contratar otra Renta Vitalicia con los fondos que financian el Retiro Programado.

- Quién paga: La AFP paga el Retiro Programado y la Compañía de Seguros paga la Renta Vitalicia.

- En caso de fallecimiento: Los ahorros que aún son propiedad del pensionado y están financiando su Retiro Programado son heredables. El saldo remanente se continuará pagando como pensión de sobrevivencia a los beneficiarios; si no hay beneficiarios, los fondos remanentes se pagarán como herencia.

La Pensión de Invalidez: Un Respaldo por Salud

Además de la jubilación por edad, existe un tipo de pensión especial para quienes, por motivos de salud, no pueden seguir trabajando antes de cumplir la edad legal de jubilación: la pensión de invalidez. Es un beneficio que busca proteger a las personas que, a causa de una enfermedad o accidente, pierden de manera parcial o total su capacidad para trabajar. No se requiere cumplir con el requisito de la edad legal de jubilación y permite tener un ingreso garantizado en caso de incapacidad.

Si una persona sufre alguna enfermedad que le impide continuar desempeñándose con normalidad en su puesto de trabajo, debe saber que en Chile las personas afiliadas a una Administradora de Fondos de Pensiones (AFP) pueden recibir esta pensión especial. Sin embargo, no cualquier persona puede obtener una pensión de este tipo, ya que el proceso no es automático y requiere cumplir con ciertos criterios.

Grados y Montos de Invalidez

Dependiendo del grado de invalidez, esta puede ser parcial (entre el 50% y el 66% de pérdida de capacidad de trabajo) o total (más del 66% de pérdida de capacidad de trabajo, es decir, al menos dos tercios).

- Para el caso de una invalidez parcial, el pago de la pensión corresponde a un 35% del sueldo base, con un aumento de un 5% por cada uno de los hijos causantes de asignación familiar del pensionado a contar del tercer hijo causante, sin que el monto sobrepase la mitad del sueldo. Es importante señalar que la pensión de invalidez parcial es de carácter transitorio, pudiendo durar un máximo de tres años, tras los cuales se realizará una reevaluación de la invalidez.

Proceso de Solicitud y Evaluación

El proceso para solicitar una pensión de invalidez comienza en la AFP a la que se encuentra afiliada la persona. Si el solicitante cuenta con exámenes o informes de su médico tratante, puede presentarlos al momento de firmar la solicitud de pensión de invalidez, aunque no es una obligación.

La Comisión Médica Regional (CMR) es la entidad encargada de evaluar la solicitud. Los pasos son los siguientes:

- La CMR pedirá a un médico del Registro Público de Asesores que revise los antecedentes y determine si la solicitud de pensión de invalidez se considera fundada.

- Si la solicitud se considera fundada, la CMR designará a un médico asesor que acompañará al afiliado en el proceso de evaluación y calificación de invalidez, el cual no tiene costo para las personas.

- La CMR citará a la persona solicitante a una entrevista preliminar y le entregará las órdenes para los exámenes e interconsultas médicas de las especialidades que correspondan, según los impedimentos declarados. En el caso de solicitantes de Pensión Básica Solidaria de Invalidez (PBSI), los exámenes serán de cargo del Instituto de Previsión Social (IPS) en las proporciones correspondientes.

- Una vez obtenidos los resultados de los exámenes e interconsultas, la CMR determinará si el impedimento o enfermedad invocado por el afiliado es:

- Objetivo.

- Demostrable.

- Que se encuentren agotadas las terapias médicas o quirúrgicas accesibles.

- Que se ha cumplido el período de observación post-tratamiento indicado en las Normas de Evaluación.

- Con la determinación del grado de invalidez, la CMR emite un primer dictamen que otorga una pensión de invalidez, la cual puede ser total o parcial.

Es importante tener presente que si una Comisión Médica emite la declaración de invalidez de un cotizante, esa declaración no implica que se le haya otorgado o que se le otorgue una pensión de invalidez de forma automática a la persona; es el primer paso en el proceso.

Reevaluación y Apelación

Si la invalidez es parcial, la legislación precisa que, con el paso del tiempo, el pensionado tiene derecho a solicitar otra reevaluación de su invalidez si sus impedimentos han progresado. En esa reevaluación, la comisión médica revisará la evolución de los impedimentos que originaron la pensión de invalidez parcial y, de acuerdo con esa revisión, en un nuevo y segundo dictamen resolverá si confirma o rechaza la invalidez.

Las personas pueden presentar un reclamo ante la Comisión Médica Central (CMC) dentro del plazo de 15 días hábiles desde su notificación. Adicionalmente, el plazo para presentar una apelación ante la CMC contra la resolución que contiene el dictamen es de hasta cinco días hábiles desde su notificación. La CMC, a su vez, debe pronunciarse dentro de un plazo de 10 días hábiles desde la recepción del reclamo o apelación.

Beneficios y Programas Adicionales de Salud para Pensionados

Además de las pensiones de vejez e invalidez, existen diversas ayudas y programas destinados a proteger la salud y el bienestar de los adultos mayores y las personas con condiciones de salud específicas.

Pensiones Solidarias y Asistenciales

- Pensión Básica Solidaria de Invalidez (PBSI) y Aporte Previsional Solidario de Invalidez (APSI): Beneficios dirigidos a personas con invalidez que cumplen con requisitos de vulnerabilidad. Para la PBSI, es indispensable estar registrado en el Registro Social de Hogares (RSH) y pertenecer al 80% más vulnerable, según el instrumento de focalización que el IPS aplica para el Sistema de Pensiones Solidarias.

- Pensión Garantizada Universal (PGU): Las personas que no poseen fondos en ningún sistema de previsión pueden acceder a la PGU, un beneficio que entrega el Estado. Para acceder a ella, se debe contar con una estimación de pensión autofinanciada menor a la pensión superior (aproximadamente $1 millón). La PGU se reajusta en febrero de cada año, según el IPC.

- Pensión Máxima con Aporte Solidario (PMAS): Es el monto máximo fijado por ley como aporte solidario para pensión.

Pensiones Anticipadas por Condición de Salud

- Pensión de vejez anticipada por trabajo pesado: Los trabajadores y trabajadoras pueden solicitar esta jubilación por invalidez que es un beneficio mensual y de por vida.

- Pensión anticipada para enfermos terminales: Durante un período transitorio, los afiliados, pensionados o beneficiarios de pensión de sobrevivencia pueden optar a este beneficio si han activado las Garantías Explícitas en Salud (GES) para el Problema de Salud N°4 (cuidados paliativos en cáncer avanzado), o para un grupo de diagnósticos específicos que requieran cuidados paliativos en cáncer avanzado. Este beneficio se puede solicitar a través del sitio web, call center y sucursales de la AFP a la cual la persona en condición de enfermo terminal está afiliada.

Programas de Salud y Apoyo

- Plan AUGE-GES: Este plan considera problemas de salud que, pese a no ser específicos del adulto mayor, se presentan con mayor frecuencia en este grupo. Incluye condiciones como Alzheimer y otras demencias, tratamiento médico (para personas de 55 años y más) con artrosis de cadera y/o rodilla leve o moderada, cataratas, hipertensión arterial esencial y diabetes mellitus tipo 2.

- Programa de Alimentación Complementaria del Adulto Mayor (PACAM): Este programa entrega alimentos fortificados con micronutrientes para mantener y mejorar el estado nutricional de los adultos mayores.

Cotizaciones de Salud para Pensionados

Una vez que las personas están pensionadas, surge la pregunta de si deben seguir cotizando para la salud. La norma general establece que, independiente de la modalidad de pensión que se contrate, se descontará de la misma el porcentaje de salud que corresponde, salvo que se tenga un beneficio estatal que solvente dicho porcentaje.

Exenciones y Proyectos de Reforma

- Situación actual (Ley N°20.255): Actualmente, la Ley N°20.255 exime del pago de la cotización obligatoria de salud únicamente a los beneficiarios de Pensión Básica Solidaria que sean carentes de recursos, lo cual hoy corresponde a aquellos pensionados que pertenecen al 20% más vulnerable según el puntaje obtenido en la Ficha de Protección Social. Sin embargo, los beneficiarios de Aporte Previsional Solidario carentes de recursos no se encuentran eximidos de esta cotización.

- Propuestas y proyectos de ley: Proyectos de ley y reformas buscan ampliar esta cobertura. Se ha señalado que, al término de este gobierno, el 40% de los pensionados más pobres del país podrían ver reducida su cotización de salud a cero. Asimismo, los beneficiarios de estos proyectos estarían eximidos total o parcialmente de la obligación de cotizar para su salud, con una gradualidad y focalización que dependerá de la edad del pensionado y del quintil al cual pertenezca su grupo familiar.

Ventaja de la Cotización Post-Retiro

La cotización post-retiro tiene una ventaja importante relacionada con las licencias médicas. La legislación establece que, para acceder a una licencia médica, el trabajador (o pensionado que cotiza) debe registrar, al menos, tres cotizaciones en los seis meses anteriores al inicio de la licencia. Mantener las cotizaciones activas puede ser beneficioso para asegurar el acceso a este tipo de prestaciones.

¿Cómo te afecta la reforma de las pensiones?

Consideraciones Clave para la Elección de su Pensión

Elegir una modalidad de pensión es una decisión personal de gran trascendencia. No existe una única respuesta correcta; todo depende de la situación financiera, familiar y las prioridades de cada individuo.

- Evaluar ahorros: Es fundamental consultar el saldo en la Cuenta de Capitalización Individual y si se cuenta con Ahorro Previsional Voluntario (APV) o Depósitos Convenidos. Estos ahorros pueden complementar significativamente la pensión.

- Proyectar escenarios: Proyectar la pensión en diferentes escenarios permitirá visualizar cuánto se podría recibir según la modalidad elegida.

- Priorizar flexibilidad o seguridad: Si se valora la flexibilidad y mantener el control sobre los ahorros, se podría inclinar por opciones como el Retiro Programado. Si la prioridad es la seguridad de un ingreso fijo de por vida, la Renta Vitalicia podría ser más adecuada.

- Planificación activa: Si aún se está en etapa activa, es importante considerar seguir cotizando y sumar ahorro voluntario para mejorar las condiciones futuras de la pensión.

tags: #choices #for #health #jubilacion