La interconexión global de los mercados financieros asegura que eventos internacionales, desde conflictos geopolíticos hasta decisiones de política monetaria en economías desarrolladas, tengan un impacto directo en las plazas bursátiles y los ahorros previsionales en países como Chile. Los recientes movimientos en los mercados internacionales y la bolsa chilena han puesto de manifiesto esta realidad, afectando el desempeño de los multifondos de las Administradoras de Fondos de Pensiones (AFP) y reconfigurando la dinámica de inversión en el país.

Desempeño Reciente de los Multifondos de AFP

Resultados de Marzo de 2026

Según el reporte de la Superintendencia de Pensiones (SP), en marzo de 2026 los fondos Tipo A (el más riesgoso) y C fueron los más afectados, tras finalizar el mes con una caída real de 3,02% y de 2,52%, respectivamente. Les siguió el Fondo Tipo B, con una pérdida real de 2,45%.

De acuerdo con la información recabada, el negativo desempeño de los cinco fondos de pensiones en marzo pasado se explicó principalmente por las pérdidas que afectaron a las inversiones realizadas en instrumentos extranjeros y en acciones locales. Respecto del desempeño de los fondos B, C, D y E se constató que su rentabilidad fue parcialmente compensada por el retorno positivo de las inversiones en instrumentos de renta fija nacional, pues en marzo 2026 tuvo lugar una caída en las tasas de interés de los títulos de deuda local. Las inversiones en títulos de deuda nacional también jugaron en contra de la rentabilidad, impactando con mayor fuerza sobre los fondos C y D, los que perdieron en el mes un 3,49% y 3,95%, respectivamente.

Finalmente, el Fondo E experimentó una caída importante de su rentabilidad por las pérdidas de las inversiones en instrumentos de renta fija nacional.

Análisis del Primer Trimestre de 2026

Respecto del comportamiento de los multifondos en el primer trimestre de 2026, los datos muestran un cierre más bien neutro. Los fondos Tipo A y B acumulan una rentabilidad real de 0,07% y 0,00% en el periodo, mientras los Fondos Tipo D y E una ganancia de 0,26% y 0,66%, respectivamente. Entre enero y marzo de 2026 la rentabilidad de los fondos Tipo A y B se explicó principalmente por las ganancias obtenidas por las inversiones en instrumentos extranjeros de renta fija, retornos que fueron contrarrestados por las pérdidas que afectaron a las inversiones en acciones locales. En el caso del Fondo Tipo C, durante el primer trimestre acusa efecto de las pérdidas notadas por las inversiones en instrumentos extranjeros de renta variable y acciones locales.

Al respecto, pese a que en lo que va de este año se han observado resultados negativos en las inversiones en renta fija extranjera, estas se han visto impactadas por la depreciación del peso chileno respecto de las principales monedas extranjeras, lo que ha favorecido a las posiciones sin cobertura cambiaria.

Contexto de Rentabilidad en Noviembre de 2025

Tras registrar cinco meses consecutivos de aumentos, los fondos de pensiones se encaminaron a cerrar noviembre de 2025 con un desempeño mixto. Según un informe de la consultora Ciedess, los fondos más conservadores anotarían ganancias, liderados por el E, beneficiados principalmente por la caída en las tasas de interés de los instrumentos de renta fija locales, mientras que los más riesgosos tendrían caídas.

Con valores cuota al 25 de noviembre de 2025, los fondos más riesgosos, tipos A y B, registraron pérdidas de 1% y 0,69% respectivamente, mientras que el fondo de riesgo moderado, tipo C, tuvo un alza de 0,1%. Por su parte, los fondos más conservadores obtuvieron retornos de 0,72% el tipo D y 0,95% el tipo E.

Las razones de los resultados en noviembre de 2025

El informe indica que la rentabilidad negativa de los fondos A y B se debió al resultado de las inversiones en instrumentos de renta variable. A nivel externo, destacaron los retornos negativos en los principales índices internacionales, siendo contrarrestados además por una caída del dólar; mientras que a nivel local se registró un incremento significativo del IPSA.

En detalle, en lo que va del mes, destacaron la incertidumbre en torno a las valorizaciones de las empresas tecnológicas, el fin del cierre gubernamental en Estados Unidos (con la ausencia de datos económicos clave) y las dudas sobre el potencial recorte de tasas de la Fed en diciembre. Por su parte, China mostró un descenso debido a las dudas sobre la Inteligencia Artificial y cifras económicas bajo lo esperado. A nivel interno, el IPSA anotó un alza, impulsado mayormente por los resultados electorales del 16 de noviembre y los pronósticos para la segunda vuelta presidencial.

Por su parte, el desempeño de los fondos D y E se explicó por los resultados de las inversiones en títulos de deuda local y de los instrumentos de renta fija extranjeros.

Acumulado 2025: Buen Año para los Fondos de Pensiones

Ciedess destacó que en lo que va de 2025, de enero a noviembre, se anotaron resultados positivos para todos los fondos. Así, los más riesgosos, tipos A y B, registraron retornos de 13,59% y 12,25% respectivamente, mientras que el fondo de riesgo moderado, tipo C, tuvo un alza de 11,68%. Por su parte, los fondos más conservadores tuvieron ganancias de 10,27% el tipo D y 8,44% el tipo E. Con ello, el fondo E registraría su mejor retorno acumulado para el período enero-noviembre desde su creación, mientras que para los fondos A, B, C y D sería su mayor resultado desde 2019, de acuerdo a Ciedess.

Con todo, los ahorros previsionales de los trabajadores sumaron activos por 5.327,61 millones de Unidades de Fomento (UF).

Factores Globales y su Contagio al Mercado Chileno

La Influencia de Wall Street: Conexión y Vulnerabilidad Chilena

Cuando Wall Street sufre fuertes caídas, el impacto no se queda solo en Estados Unidos. En Chile, estos movimientos suelen influir rápidamente en las pensiones, inversiones, acciones locales, el dólar y el apetito por riesgo de los mercados. Si Wall Street cae con fuerza, el impacto se siente en Chile, ya que una porción enorme del dinero invertido por los fondos de pensiones chilenos está fuera del país, sobre todo en acciones y bonos de Estados Unidos y Europa. Es decir, cuando las bolsas americanas se ponen a caer, el golpe entra casi directo en esas carteras, haciendo que el valor cuota sufra.

Esto mismo pasa, en mayor o menor medida, con otros vehículos de ahorro y con instituciones financieras que también tienen parte de su dinero colocado en el exterior. No todas las caídas generan el mismo efecto: algunas provocan un fuerte impacto global, mientras otras producen solo ajustes temporales.

El Conflicto en Medio Oriente y la Inflación Global

El 2026 arrancó con muy poca paz. A finales de febrero, la escalada del conflicto en Oriente Medio terminó provocando un cierre casi total del estrecho de Ormuz, una ruta por la que pasa cerca de una quinta parte del petróleo mundial. El mercado reaccionó como cabía esperar: el crudo se disparó por encima de los 100 dólares por barril y el fantasma de una nueva ola inflacionaria volvió a meterse de lleno en la conversación global.

Pero el golpe no se quedó en el mercado energético. El Nasdaq 100 fue uno de los grandes termómetros de esa tensión, terminando en zona de corrección al caer más de un 10 % desde los máximos de enero. La caída coincidió con unos datos de inflación en Estados Unidos peores de lo esperado y con un deterioro notable en la confianza del consumidor, elementos que reforzaron la idea de que la Reserva Federal no tiene ninguna prisa por recortar tipos. La tensión se extendió también a las materias primas y al mercado de divisas, con el petróleo subiendo y el cobre cediendo alrededor de un 2,5 % al calor de las señales de desaceleración en China.

Contagio a Través del Tipo de Cambio: Dólar, Importaciones e Inflación

Otra vía de contagio es el tipo de cambio. La búsqueda de refugio en dólares provoca salidas de capitales desde los mercados emergentes, debilitando las monedas locales. En el caso de Chile, la escalada bélica y el repunte del petróleo, sumados a la caída del cobre, impulsaron el dólar hasta su nivel más alto en cuatro meses. La depreciación del peso encarece las importaciones y podría presionar al alza la inflación, justo cuando el Banco Central de Chile intentaba anclar las expectativas inflacionarias.

En términos cotidianos, un dólar más caro afecta el precio de la bencina, de los productos electrónicos, de los paquetes turísticos y de los créditos denominados en divisas. Las familias con compromisos en dólares ven aumentar sus cuotas en pesos, mientras que las empresas importadoras enfrentan mayores costos. Por otro lado, quienes reciben ingresos en moneda extranjera o exportan se benefician de la devaluación del peso.

Diferenciación por Sectores y Activos: No todo cae igual

Cuando el contexto global se deteriora, el mercado chileno suele ponerse más defensivo. El IPSA había arrancado la segunda mitad de marzo con cierto buen tono, pero terminó girándose y cerrando la semana con caídas. Esto fue una mezcla de presión externa, reducción de riesgo y factores técnicos. En momentos de recorte de exposición, muchas veces se vende lo que se puede vender, no solo lo que uno querría vender. Esto lleva a ventas fuertes en nombres importantes como SQM-B y Cencosud, donde los institucionales priorizan liquidez y control del riesgo.

No todo cayó igual. En cada sacudida siempre hay ganadores parciales, resistentes inesperados y sectores que incluso encuentran cierto viento a favor. Parque Arauco, Latam y SQM-B sufrieron con claridad, mientras Vapores logró aguantar mejor e incluso subir ligeramente, apoyada por el repunte de las tarifas navieras y por una mayor tensión logística global. No obstante, el grueso del mercado chileno se alineó con la corrección internacional.

Las acciones de crecimiento, especialmente las tecnológicas, sufren más porque su valorización depende de expectativas de utilidades futuras. Por el contrario, empresas ligadas al litio, a la energía y a los alimentos pueden encontrar apoyo en precios de materias primas más altos.

Política Monetaria: Fed y Banco Central de Chile

La Postura de la Reserva Federal (Fed): Paciencia ante la Inflación

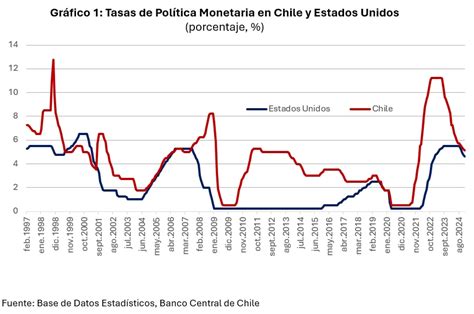

La política monetaria se ha convertido en una de las piezas más sensibles de todo este escenario. A finales de marzo de 2026, la Fed decidió mantener su tasa de referencia en el rango de 3,50 % a 3,75 %, pero el mensaje que la acompañó fue lo realmente importante. Jerome Powell dejó claro que, mientras la inflación siga dando guerra en Estados Unidos, la prioridad seguirá siendo contenerla, lo que significa paciencia antes de empezar a bajar tipos. Entre una energía otra vez al alza y un mercado laboral que todavía no termina de enfriarse, la Fed transmitió la idea de que no tiene ninguna prisa por aflojar.

El Dilema del Banco Central de Chile (BCCh): Recortes de Tasa vs. Presiones Externas

En Chile, la situación tiene otro matiz, pero no deja de estar conectada con ese mismo pulso global. El Banco Central llevaba tiempo recortando gradualmente la Tasa de Política Monetaria desde mediados de 2025 para acompañar la recuperación económica. Sin embargo, el nuevo repunte del petróleo y la debilidad del peso han vuelto a generar ruido. Ya no se trata solo de apoyar el crecimiento, sino también de evitar que las presiones externas vuelvan a contaminar la inflación interna. Por eso empieza a tomar fuerza la discusión sobre si conviene seguir recortando al mismo ritmo, frenarse un poco o incluso hacer una pausa.

En su reunión de marzo, el Consejo optó por mantener la tasa en el 5 % y dejó una señal bastante clara: las presiones inflacionarias que vienen desde fuera siguen siendo un riesgo importante. Al mismo tiempo, el banco considera que un crecimiento del 2,5 % en 2025 encaja con una economía que va cerrando su brecha de actividad de forma gradual, sin necesidad de acelerar demasiado el estímulo. Para el inversor, si la política monetaria chilena se vuelve menos flexible de lo que se esperaba, el coste del financiamiento puede mantenerse más alto durante más tiempo, afectando tanto a las empresas como a la valoración de muchos activos.

El Rol de los Commodities en la Economía Chilena

El Cobre: Termómetro de la Economía Global

Un factor que muchas veces ayuda a amortiguar los choques externos es el precio de los commodities que Chile exporta. El cobre representa cerca del 10 % del PIB y aproximadamente la mitad de las exportaciones del país, lo que lo convierte en una variable clave para las cuentas fiscales y para el tipo de cambio. Cuando Wall Street cae por miedo a una recesión global, el precio del cobre suele bajar porque los mercados descuentan una menor demanda de China y del resto del mundo. Eso fue lo que ocurrió en marzo: mientras el petróleo subía por los riesgos geopolíticos, el cobre retrocedió con fuerza, reflejando la preocupación por el crecimiento chino y por la ralentización de la industria global. Este descenso presiona a las arcas fiscales y limita la capacidad de que la depreciación del peso sea compensada por mayores ingresos por exportaciones.

El Litio: Un Refugio Relativo con Volatilidad

El litio, cuya demanda ha explotado con la transición hacia vehículos eléctricos, también tiene un rol cada vez más relevante. Las empresas chilenas ligadas al litio, como SQM, pueden ser un refugio relativo en tiempos de volatilidad, dado que los fundamentos de demanda para baterías se mantienen sólidos a largo plazo. Sin embargo, el precio de este mineral ha mostrado una alta volatilidad por la aparición de nuevos proyectos en otros países y la desaceleración en la adopción de autos eléctricos en algunos mercados.

Una Nueva Configuración en la Propiedad de la Bolsa de Santiago

Los Hogares como Principales Compradores

Los hogares se han convertido en los principales compradores de acciones en la Bolsa de Valores de Santiago desde 2023, principalmente a través de fondos mutuos y otros vehículos locales, según un informe del Instituto de Finanzas Internacionales (IIF). Los más recientes máximos en la bolsa de Santiago no fueron impulsados por inversionistas extranjeros ni por las AFP, sino en mayor medida por los hogares.

Las cifras del reporte indican que los activos administrados de la industria alcanzaron un récord equivalente al 27% del PIB a fines de 2025. Los fondos de renta variable locales de gran capitalización crecieron un 116,2% en el año y, por primera vez desde 2019, superaron a los fondos de acciones extranjeras en patrimonio administrado. Entre tanto, la base de partícipes llegó a casi 3,8 millones al cierre de 2025, de los cuales 96% son personas naturales.

Jonathan Fortun, economista sénior y coautor del reporte, señaló que esto es importante porque en América Latina no suele ser común ver a los hogares como comprador marginal de acciones. Parte de esta dinámica puede estar vinculada a los retiros previsionales, que trasladaron recursos desde vehículos institucionales hacia los balances de los hogares y, posteriormente, a instrumentos de inversión más flexibles. Los retiros de fondos de pensiones entre 2020 y 2022 totalizaron más de US$40.000 millones.

Según Fortun, no estamos viendo una restauración del viejo equilibrio, sino una forma distinta de demanda por acciones. La evidencia sugiere que el mercado accionario chileno opera bajo una configuración de propiedad distinta, donde los inversionistas extranjeros han reducido su presencia relativa y los fondos de pensiones no han reconstruido de forma significativa su exposición a acciones locales. En su lugar, los hogares y otros vehículos de inversión domésticos han emergido como absorbentes cada vez más relevantes de la oferta.

Inversionistas Extranjeros y AFP Ceden Terreno

Tanto los inversionistas extranjeros como las AFP, que históricamente eran los grandes jugadores del mercado chileno, han cedido terreno. El IIF da cuenta de que la participación extranjera disminuyó incluso cuando el IPSA alcanzó nuevos máximos. Entre tanto, los fondos de pensiones no recuperaron su exposición a la renta variable nacional durante el repunte. En este ciclo, ambos redujeron o no aumentaron de forma relevante su exposición a acciones locales.

Las Administradoras de Fondos de Pensiones (AFP) manejan un portafolio de más de 200 mil millones de dólares, una cifra similar al tamaño de la economía chilena. Por ley, pueden destinar hasta un 80 % de los recursos del fondo A (el más riesgoso) a inversiones en el extranjero, porcentaje que se reduce para los fondos más conservadores. Esta apertura ha permitido capturar el dinamismo de Wall Street y de otras bolsas, pero también implica que una corrección internacional golpea directamente la rentabilidad de las cuentas individuales. Cuando el Nasdaq o el S&P 500 caen, los fondos más arriesgados experimentan descensos que se reflejan en el saldo de los afiliados.

Implicaciones de una Base Inversionista Doméstica

Los analistas del Instituto de Finanzas Internacionales explican que Chile ha sido considerado durante mucho tiempo uno de los mercados accionarios más desarrollados institucionalmente dentro del universo emergente. Si esta transición hacia una base inversionista doméstica más amplia se consolida, podría marcar una etapa relevante en la evolución de su mercado de capitales. Por ahora, el mensaje es claro: el avance del IPSA no fue impulsado por extranjeros ni por fondos de pensiones, sino por un cambio en el comprador marginal de acciones chilenas. Con esto, el mercado es menos dependiente del extranjero, pero también más sensible a la liquidez doméstica y a la confianza local. Esto agrega "beneficios indudablemente, pero a la vez un grupo de riesgos diferentes a los clásicos en el mercado chileno", comentó Fortun.

No obstante, es importante recordar que las AFP invierten a largo plazo y realizan rebalanceos automáticos para reducir la volatilidad. En los fondos mutuos y en los productos de ahorro voluntario (APV), la exposición a Wall Street varía según la estrategia. Muchos fondos de acciones chilenas incluyen posiciones en ETFs internacionales para diversificar riesgos y aprovechar tendencias globales. Los clientes pueden elegir entre estrategias globales, norteamericanas, europeas o emergentes. Por ello, es esencial que los inversionistas comprendan el nivel de riesgo que están asumiendo y la proporción de su cartera que está expuesta a la volatilidad estadounidense.

Estrategias para Inversionistas Chilenos ante la Volatilidad

Lecciones de Crisis Pasadas

Las caídas de Wall Street han sido provocadas principalmente por el estallido de burbujas especulativas, cambios bruscos en las tasas de interés y el pánico de los inversores. Para dimensionar qué significa una caída de Wall Street, conviene mirar hacia atrás. Durante la crisis financiera global de 2008, los índices estadounidenses cayeron alrededor del 50 % en su punto más bajo. El impacto en Chile fue dramático: el IPSA perdió 40 % y el dólar se disparó a niveles récord de la época. Sin embargo, quienes mantuvieron inversiones en activos diversificados recuperaron sus pérdidas en un par de años. La lección central de estos episodios es que las caídas son parte de la dinámica de los mercados y que los inversionistas deben preparar sus carteras para afrontarlas, no solo reaccionar cuando ya han ocurrido.

La crisis del COVID‑19 en 2020 es un ejemplo: el IPSA cayó más de 35 % en marzo de ese año, pero rebotó al ritmo de los estímulos monetarios y fiscales.

El crack del 29 y la Gran Depresión

Recomendaciones Clave: Diversificación y Escalabilidad

Para un inversionista chileno promedio, la principal recomendación es diversificar. Esto significa repartir los ahorros en distintos tipos de activos: acciones locales e internacionales, bonos de diferentes plazos y calidades, fondos inmobiliarios, instrumentos indexados a la inflación (UF) y, eventualmente, commodities o activos alternativos. Otra estrategia es escalonar las inversiones; es decir, invertir de forma gradual y periódica en lugar de hacer compras o ventas masivas en un solo momento. Este enfoque reduce el riesgo de entrar en el pico de euforia o de vender en el fondo del pánico.

Los inversionistas más sofisticados pueden recurrir a coberturas mediante derivados financieros, como contratos de futuros o opciones sobre el índice IPSA o sobre el dólar. Estos instrumentos permiten limitar las pérdidas si el mercado sigue cayendo, aunque requieren conocimiento y asesoría para evitar riesgos excesivos.

Análisis de Escenarios Futuros

Con el conflicto en Medio Oriente todavía sin una resolución clara y la Reserva Federal enfocada en contener la inflación, es probable que la volatilidad continúe. Entender los posibles escenarios ayuda a construir estrategias flexibles:

- Desescalada geopolítica y moderación de la inflación: Si las principales potencias logran un acuerdo para reabrir Ormuz y las tensiones se reducen, el precio del petróleo podría bajar, aliviando la inflación global. En ese contexto, la Fed podría reanudar los recortes de tasas hacia finales de 2026 y los mercados bursátiles podrían recuperar terreno.

- Conflicto prolongado con energía cara: Un cierre prolongado del estrecho de Ormuz mantendría el crudo por sobre los 100 dólares y presionaría la inflación. Las tasas se mantendrían altas, el dólar fuerte y las acciones bajo presión.

- Escalada y recesión global: Un recrudecimiento de la guerra, con ataques a infraestructuras energéticas o un aumento de las sanciones, podría desencadenar una recesión global. Las bolsas caerían con más fuerza, las materias primas se dispararían y los bancos centrales tendrían que decidir entre contener la inflación o sostener la actividad.

En el escenario más favorable, se puede aumentar la exposición a acciones y sectores cíclicos; en los más adversos, conviene priorizar la preservación del capital y la protección cambiaria.

Educación Financiera y Serenidad

Finalmente, la educación financiera y la serenidad son herramientas tan importantes como cualquier instrumento financiero. Entender que los precios de las acciones reflejan expectativas y emociones de millones de participantes, y que esas expectativas pueden variar de un día para otro, ayuda a no dejarse llevar por el miedo o la codicia. Una caída de Wall Street no es el fin del mundo para los inversionistas chilenos, pero tampoco es un fenómeno inocuo. Los efectos se sienten en las rentabilidades de los fondos de pensiones, en el valor de las acciones locales, en el tipo de cambio y en la inflación.