La Ley N°21.735, que instaura la Reforma Previsional en Chile, crea un sistema mixto más justo y sostenible, marcando un nuevo hito en la seguridad social del país. Esta reforma tiene como objetivo principal elevar el monto que reciben las personas jubiladas a fin de mes, introduciendo diversos beneficios y modificaciones estructurales al sistema de pensiones.

Pilares Fundamentales de la Reforma Previsional

Nueva Cotización del Empleador y Distribución de Fondos

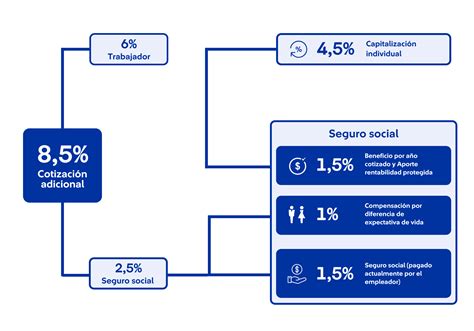

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se irá incrementando gradualmente hasta alcanzar un 7%. Esta nueva cotización del empleador se suma al 1.5% que ya aportaba para el Seguro de Invalidez y Sobrevivencia (SIS), el cual pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027, totalizando un aporte del 8.5%.

La distribución de esta nueva cotización se estructura de la siguiente manera: el 4.5% se destina para la cuenta individual, es decir, a las AFP; el 2.5% para el Seguro Social; y el 1.5% como un "préstamo al Estado". Este préstamo sirve para inyectar recursos y mejorar las pensiones actuales a través del Beneficio por Años Cotizados.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total. Además, se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. La reforma promueve la formalidad al vincular los beneficios a la cotización.

Aumento y Acceso a la Pensión Garantizada Universal (PGU)

La reforma contempla un aumento de la Pensión Garantizada Universal (PGU) a $250.000 para pensionados de 82 años o más, y posteriormente de forma general. Si la persona ya recibe la PGU, el ajuste es automático según el calendario. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. Estas personas igualmente podrán acceder a la PGU, que es el primer piso de la seguridad social. Obviamente pueden acceder a la PGU.

PGU - Te explicamos todo lo que debes saber

Ampliación del Seguro de Lagunas Previsionales

Es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo.

Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10.10%, y en agosto de 2027 a 10.25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Mientras la persona esté recibiendo pagos del Seguro de Cesantía, este beneficio se mantiene. Si se terminan los giros (no posee más fondos en su cuenta individual) o encuentra trabajo, el beneficio finaliza automáticamente.

Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1.4 millones al año. Esto significa una gran mejora en la protección previsional para quienes atraviesan periodos de desempleo. El dinero no sale del bolsillo del trabajador. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.

Nuevos Beneficios del Seguro Social Previsional (SSP)

La implementación del nuevo Seguro Social Previsional (SSP) suma un nuevo hito en torno al objetivo de comenzar a pagar los primeros beneficios a partir de enero de 2026. En este sentido y con el fin de coordinar de forma eficiente el pago correcto de ambos beneficios, la Superintendencia de Pensiones ha instruido al IPS efectuar a partir del presente mes de septiembre un proceso de prueba con las diversas entidades involucradas. Incluye la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida.

Beneficio por Años Cotizados (BAC)

Para reconocer y apoyar a quienes han realizado un esfuerzo de ahorro para pensión, la reforma creó el denominado Beneficio por Años Cotizados (BAC) que se pagará desde enero de 2026 a las personas pensionadas por vejez o invalidez (mujeres y hombres), de 65 años o más (con excepción de las personas que registren cotizaciones por trabajo pesado) que cumplan los requisitos de periodos mínimos de aporte exigidos.

- Dicho lo anterior y debido a que en el diseño del BAC se tuvo presente que las mujeres tienen una menor densidad de cotizaciones (tiempo de cotización) que los hombres, para las mujeres se estableció un requisito inicial de 10 años cotizados, que será aplicable a quienes ya están pensionadas y a aquellas que se pensionen en los dos primeros años de vigencia del beneficio (2026 y 2027). Luego, el requisito de años cotizados aumentará gradualmente para las mujeres hasta alcanzar 15 años al décimo año desde la entrada en vigencia del beneficio.

- Para el caso de las personas pensionadas antes del 1 de enero de 2026, hombres o mujeres, las cotizaciones que se contabilizarán serán las efectuadas por remuneraciones devengadas hasta el 31 de julio de 2025 en su cuenta de capitalización individual en una AFP, hasta completar el máximo de cotizaciones requeridas.

- Para las personas pensionadas después del 1 de enero de 2026, hombres o mujeres, se contabilizarán las cotizaciones enteradas antes de la fecha en que adquiere su calidad de pensionada o cuando cumpla 65 años, lo que ocurra primero. Las cotizaciones se contarán desde las más nuevas a las más antiguas, hasta completar el máximo de cotizaciones requeridas.

- Para quienes se pensionen a partir de agosto de 2025, el valor del beneficio se calculará restando una anualidad al valor que resulte de multiplicar 0.1 U.F. por el número de años cotizados.

- El cálculo del beneficio excluye los periodos cotizados que hayan sido utilizados para obtener una pensión en otro régimen previsional y que hayan dado derecho a un bono de reconocimiento.

- No podrán acceder al bono de años cotizados las personas que tengan derecho a pensión a través de Capredena o Dipreca, aun si también cotizaron a través del sistema de AFP.

- Es importante destacar que este beneficio no será permanente. El Beneficio se extingue al fallecimiento del beneficiario.

Compensación por Diferencias de Expectativa de Vida (CEV) para Mujeres

Con lo dispuesto en la Reforma Previsional, la Compensación por Diferencias de Expectativa de Vida (CEV) se pagará desde enero de 2026 para pensionadas que tengan 65 o más años, con excepción de las mujeres que registren cotizaciones por trabajo pesado. Las mujeres que se pensionen entre los 60 y 65 años tendrán derecho a un porcentaje de la CEV y el valor mensual de la compensación será de, al menos, 0.25 UF (unos $10.000).

De esta manera, la CEV busca que una mujer que se pensione desde los 65 años obtenga el mismo monto de pensión que un hombre que se pensione en las mismas circunstancias (es decir, con el mismo saldo acumulado, edad de pensión y grupo familiar). Para acceder, deben estar incorporadas al Seguro Social Previsional (SSP) y contar con, al menos, una cotización en el Fondo Autónomo de Protección Previsional (FAPP) antes de los 50 años de edad.

Modificaciones al Sistema de AFP y Mercado Previsional

La reforma establece la Cotización con Rentabilidad Protegida, la que corresponderá a un 1.5% de tu sueldo imponible y cuyo costo será asumido por el empleador. Luego, el monto cotizado por rentabilidad protegida será devuelto por el Estado e integrado a la cuenta individual de los actuales cotizantes al momento de su pensión, con intereses y reajustes.

Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Además, se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados, favoreciendo la competencia y la disminución de comisiones. Se adjudicará a la Administradora de Fondos de Pensiones que oferte la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán, y si obtiene ganancias, aumentarán en un porcentaje limitado, alineando los incentivos con el bienestar de los afiliados. Si el fondo pierde valor, la comisión disminuirá un 15%. Por el contrario, si el fondo gana, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

Se establecen límites cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos. El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735.

Impacto de la Reforma: Ejemplos Concretos

Las mejoras son relevantes. Estos montos han sido simulados con personas que ingresaron al mercado laboral a los 25 años, con crecimiento real de la remuneración imponible del 2% al año, alcanzando los $800.000 al momento de la pensión en 2025.

Mujer con 25 años de cotización

| Monto total | Ahorro individual | AFP | |

|---|---|---|---|

| Sin reforma | Pensión autofinanciada: 181.863 | 181.863 | |

| AFP + PGU | 405.867 | Pensión autofinanciada: 181.863 | PGU: 224.004 |

| Con reforma | 545.525 | Pensión autofinanciada: 181.863 | PGU: 250.000 Compensación a mujeres: 14.948 Beneficio por año cotizado: 98.714 |

Hombre con 25 años de cotización

| Monto total | Ahorro individual | AFP | |

|---|---|---|---|

| Sin reforma | Pensión autofinanciada: 187.236 | 187.236 | |

| AFP + PGU | 411.240 | Pensión autofinanciada: 187.236 | PGU: 224.004 |

| Con reforma | 535.950 | Pensión autofinanciada: 187.236 | PGU: 250.000 Beneficio por año cotizado: 98.714 |

Debate Político en Torno a la Reforma: Propuestas y Críticas

La reforma (Ley 21.735) fue aprobada en el Congreso en marzo de 2025, a pesar de la votación en contra de los parlamentarios del Partido Republicano, dirigidos por Kast, a comienzo de este año. Meses después, en los debates presidenciales, Kast insistió en rechazar la reforma ya aprobada, señalando que, de ser electo presidente, terminará con una de sus fuentes de financiamiento, lo que le significó una caída en las encuestas y una crítica transversal del mundo político.

El rechazo de Kast a la reforma previsional que beneficia a 2.8 millones de adultos mayores con el aumento progresivo de sus jubilaciones en hasta un 35%, muestra su verdadera cara. Se debe recordar que esta mejora en las pensiones fue impulsada en su rol de ministra del Trabajo por Jeannette Jara, autora del proyecto de ley.

La propuesta de Kast, conocida como "Chao préstamo", pretende eliminar el 1.5% que la reforma destina como "préstamo al Estado" para el Seguro Social. Según su programa, este 1.5% se sustituiría por la inversión en instrumentos financieros en condiciones de mercado, consolidando que todo el aporte de cotización adicional vaya a las cuentas individuales de cada trabajador. Esto significa que estos fondos pasarían a las AFP. Según el académico de la UAI, Salvador Valdés, la idea de Kast es que la nueva cotización no pase directo al Estado para financiar aumentos de las pensiones actuales, sino que los recursos vayan primero a las cuentas individuales para que las AFP los inviertan en nuevos bonos del gobierno. Esto convierte gasto solidario en renta financiera.

Por supuesto que las AFP ganarían con esta propuesta, pues aumentaría el flujo estable que ingresa al convertirse en intermediarios de estos fondos. Estos fondos de todas maneras llegarían al Estado, pero ahora este pagaría intereses a los tenedores de bonos (las AFP), en lugar de recibir cotizaciones como ingreso directo. Con propuestas como esta se obtiene mayor liquidez para el mercado financiero y menor control estatal sobre estos recursos, beneficiando al capital financiero materializado en las AFP, no contentas con el 4.5% que ya les llega desde la reforma aprobada.

Ahora, los sectores de la política más tradicional critican la propuesta de Kast. Desde el lado del oficialismo y de Jara en particular, claramente hay un interés por mantener cierto legado de "logros del gobierno", pero también la de estabilizar la política de los grandes acuerdos. Desde la derecha tradicional parece haber una sensación similar de acuerdo con esto último. El mismísimo Juan Antonio Coloma (UDI) indicó: “Estos son acuerdos bien complejos, que financieramente son difíciles, y se logró un buen entendimiento. Entonces, ahí me cuesta entender que después de haber esperado 20 años, se quiera volver a discutir. Eso obviamente genera incertezas.”

Recordemos que tenemos un régimen político en una crisis orgánica abierta desde la rebelión de 2019, y que no han logrado establecer una hegemonía política clara y estable que establezca el consenso. Testigo de ello es el fracaso de los 2 procesos constitucionales. Por lo tanto, grandes acuerdos de la clase política tradicional como la reforma de pensiones representan el esfuerzo de los partidos del régimen por superar la crisis de autoridad y mantener el negocio de los pilares del capitalismo, como las AFP, tranquilos y sin sobresaltos.

Las propuestas de una derecha más dura como la de Kast o la de Kaiser son otra vía por la que se intenta superar esta crisis, por medios más autoritarios, como la idea de Kast de gobernar mediante decretos. Es decir, un rechazo a los acuerdos, aprovechando el buen momento de la derecha y la tibieza de los programas de la izquierda tradicional, que baila al ritmo de la democracia cristiana. Esta forma que plantea la derecha no tradicional de superar la crisis de hegemonía necesariamente entra en contradicción con la forma planteada por la clase política más tradicional (eje concerta-chile vamos-oficialismo). Por ejemplo, la idea de Kast de revisar este punto de una reforma de pensiones que demoró años en poner a la clase política de acuerdo, puede traer consigo revisiones más profundas y el peligro de hacer saltar por los aires este y otros “acuerdos transversales”.

Lo que hay más allá de romper estos acuerdos es un terreno desconocido que al régimen no le acomoda explorar. La misma Evelyn Matthei lo expresa: “El camino es que ya se llegó a un acuerdo muy amplio, que tiene a todos los trabajadores muy tranquilos, más bien a los jubilados. Y yo creo que cualquier cosa que pueda hacer creer a los jubilados que está en peligro la PGU sería terrible.” Esto ya es algo decir. Si queremos ver hacia dónde lleva el camino de dar incertezas a los jubilados o peor, atacarlos directamente, podemos mirar hacia el otro lado de la Cordillera e investigar la lucha de los jubilados argentinos contra las políticas de Milei.

Por otro lado, Kast ha señalado que, de ser electo presidente, recortará del presupuesto de la Nación 6.000 millones de dólares durante el primer año. Para que se tenga una idea más clara de la magnitud de este recorte, el monto equivale a casi todo el presupuesto del Ministerio de Desarrollo Social durante cuatro años, es decir, durante un gobierno completo. Expertos señalan que no es posible recortar más de 3.000 millones sin comenzar a afectar programas sociales como la Pensión Garantizada Universal (PGU). De ser real estas palabras, el triunfo de Kast significará necesariamente recortes en beneficios sociales.

Como no es posible saber cuáles, porque Kast no lo ha aclarado, se puede estimar lo siguiente: Para concretar este recorte se debe poner fin a la gratuidad en educación (US$2.700 millones); o a la atención primaria de salud municipal (US$3.700 millones); o la subvención escolar (US$4.200 millones); o la alimentación escolar (US$1.200 millones). Estos programas tendrían que ser eliminados o reducidos para poder reducir los 6.000 millones. Michelle Labbé, economista cercana a Kast, afirmó esta semana que, para concretar este recorte, también se podía despedir a 100 mil funcionarios públicos. Kast ha ratificado esta intensión señalando que comenzará el recorte despidiendo masivamente funcionarios del Estado. El problema es que, del 100% de los trabajadores públicos el 46% corresponde al área de la salud y el 11% a la educación, es decir, se tendría que afectar la capacidad de atención en estos ámbitos sociales fundamentales.

Perspectivas y Desafíos: El Movimiento "No más AFP"

La influencia del movimiento social iniciado en el estallido social (2019-2020) sigue presente. Las demandas de un sistema público y solidario continúan siendo un eje del debate, pese a la resistencia de sectores empresariales y políticos. Quienes nos proponemos terminar con este sistema de AFP, vemos que no se debe retroceder en esta demanda y que la miseria que hoy ofrece la PGU es parchar un sistema que ha demostrado que no sirve.