Elegir la modalidad de pensión que mejor se ajuste a sus necesidades es una decisión clave al momento de jubilar en Chile. No existe una única respuesta correcta, ya que todo depende de la situación financiera, familiar y las prioridades de cada individuo. Es importante considerar factores como el saldo en la Cuenta de Capitalización Individual y la existencia de Ahorro Previsional Voluntario (APV) o Depósitos Convenidos, ya que estos pueden complementar significativamente la pensión.

Modalidades de Pensión en Chile

El sistema previsional chileno ofrece cuatro opciones principales para la jubilación:

- Retiro Programado

- Renta Vitalicia Inmediata

- Renta Temporal con Renta Vitalicia Diferida

- Renta Vitalicia Inmediata con Retiro Programado

Para solicitar cualquiera de estas modalidades, el primer paso es iniciar el trámite de pensión en la AFP, tras lo cual se emite un Certificado de Saldo. Es obligatorio realizar al menos una consulta en el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP).

Retiro Programado

El Retiro Programado es una modalidad que permite al afiliado mantener la propiedad de sus fondos en la AFP, lo que le da la flexibilidad de cambiarlos a otra modalidad si sus necesidades o preferencias varían. La pensión que se obtiene se descuenta del saldo que mantiene en su Cuenta de Capitalización Individual.

Características y Funcionamiento:

- Administración de Fondos: La persona afiliada mantiene sus fondos en la AFP, la cual se encarga de administrarlos y seguir "rentabilizándolos".

- Cálculo de la Pensión: El monto de la pensión se calcula anualmente en UF, considerando el saldo de la cuenta, la rentabilidad acumulada, la expectativa de vida del afiliado y la de su grupo familiar. Por esta razón, el monto es variable, siendo usualmente mayor en los primeros años de jubilación y tendiendo a la baja con el tiempo a medida que los fondos se agotan.

- Pago de la Pensión: La AFP es la entidad encargada de pagar la pensión, a través de sus convenios de pagos (Cuenta RUT, otras cuentas bancarias o canales autorizados).

- Requisitos: No existen requisitos de saldo para optar por esta modalidad.

- Herencia: En caso de fallecimiento del afiliado, si quedan fondos en la AFP, estos siguen rentando y pueden convertirse en herencia para los beneficiarios legales, además de financiar Pensiones de Sobrevivencia.

Si el afiliado valora la flexibilidad y el control sobre sus ahorros, el Retiro Programado puede ser una opción atractiva. También es recomendable si al jubilar no se depende exclusivamente de la pensión para vivir, o si se tiene una condición de salud precaria con altas posibilidades de sufrir una enfermedad durante la pensión.

Desde la modalidad de Retiro Programado, es posible cambiarse a otras modalidades como Renta Temporal con Renta Vitalicia Diferida o Renta Vitalicia Inmediata. Para ello, se debe suscribir un formulario de Solicitud de Cambio de Modalidad de Pensión en las sucursales, siempre que el monto de la pensión sea igual o superior al de la Pensión Básica Solidaria vigente.

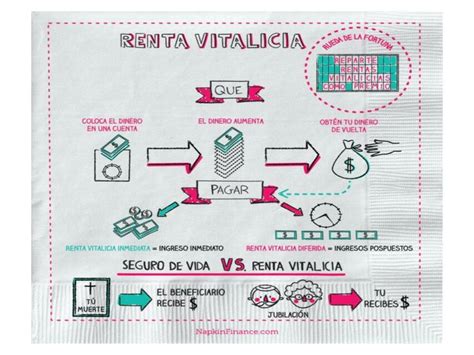

Renta Vitalicia Inmediata

La Renta Vitalicia es una modalidad de pensión en la que el afiliado elige traspasar sus fondos a una Compañía de Seguros de Vida. Este contrato tiene carácter irrevocable y garantiza un pago fijo mensual en UF, de por vida.

Características y Funcionamiento:

- Estabilidad: El monto mensual en UF no cambia, lo que ofrece estabilidad sin importar las fluctuaciones del mercado.

- Pago de la Pensión: La Compañía de Seguros es la entidad encargada de pagar la Renta Vitalicia.

- Requisitos: Con la reforma de pensiones de 2025, el requisito para acceder a una Renta Vitalicia es tener un saldo suficiente para financiar una pensión de al menos 2 UF mensuales (aproximadamente $80.000).

- Herencia: Si el afiliado fallece y no tiene beneficiarios de pensión, los fondos no se heredan. La compañía de seguros asume el riesgo de la extensión de la pensión si el afiliado excede su expectativa de vida.

- Beneficios de Sobrevivencia: La compañía de seguros también deberá pagar la Cuota Mortuoria y las pensiones de Sobrevivencia que correspondan a los beneficiarios legales (cónyuge, conviviente civil, hijos menores de edad o hasta 24 años si estudian, o hijos inválidos). La Compañía de Seguros de Vida garantiza el pago del 100% de la pensión contratada a los beneficiarios legales por un tiempo remanente, y luego se aplican los porcentajes legales.

La seguridad y estabilidad son el principal atractivo de la Renta Vitalicia, ya que el monto es estable e inamovible en el tiempo, eliminando el riesgo de quedarse sin pensión en los últimos años de vida. Los fondos no se devalúan ni se agotan, puesto que el afiliado traspasa sus fondos previsionales desde su AFP a la compañía de seguros. Una vez que se contrata una renta vitalicia, se suscribe un contrato irrevocable.

La oferta de rentas vitalicias es variada en las compañías de seguros. Las categorías de clasificación se establecen en letras, siendo las de más bajo riesgo (buenas y muy buenas) AAA, AA, A; de riesgo moderado (suficientes) BBB, BB, B; y de más alto riesgo C, D y E. En Chile, las principales aseguradoras se encuentran agrupadas en la AACH.

En el caso de la renta vitalicia inmediata, el primer pago se realizará luego de que los fondos ahorrados en la AFP hayan sido traspasados a la compañía de seguros.

Renta Temporal con Renta Vitalicia Diferida

Esta modalidad combina un ingreso inicial más alto con la seguridad de una Renta Vitalicia futura. El afiliado comienza recibiendo una Renta Temporal mensual desde su AFP por un período definido. Al finalizar ese período, se activa la Renta Vitalicia, con pagos fijos mensuales en UF, garantizados de por vida por una Compañía de Seguros.

Características y Funcionamiento:

- División de Fondos: Una parte de los fondos permanece en la Cuenta Individual para pagar la Renta Temporal, que funciona de manera similar a un Retiro Programado y se recalcula anualmente. La otra parte se traspasa de inmediato a la Compañía de Seguros, la cual adquiere desde ese momento la obligación contractual de pagar la Renta Vitalicia futura.

- Beneficios: Ofrece un ingreso inicial más alto, útil si se necesitan más recursos en los primeros años de jubilación, y luego asegura estabilidad y certeza con la Renta Vitalicia.

- Pago de la Pensión: La AFP paga la Renta Temporal y la Compañía de Seguros paga la Renta Vitalicia una vez activada.

- Requisitos: El monto de la pensión debe permitir financiar una Renta Vitalicia igual o superior a 2 UF mensuales, según la reforma de 2025. La Renta Vitalicia contratada no puede ser inferior al 50% ni superior al 100% del primer pago de la Renta Temporal.

Renta Vitalicia Inmediata con Retiro Programado

En esta modalidad, el afiliado divide sus fondos en dos partes: una se destina a una Renta Vitalicia y la otra permanece en la cuenta de ahorro para la pensión administrada por la AFP bajo la modalidad de Retiro Programado.

Características y Funcionamiento:

- Pensión Dual: La pensión mensual se compone de ambos montos. La parte de Renta Vitalicia garantiza un monto fijo en UF de por vida, mientras que la parte de Retiro Programado sigue generando rentabilidad y es susceptible a cambios anuales.

- Beneficios: Combina la seguridad de un ingreso fijo con la flexibilidad de mantener la propiedad de parte de los fondos, que además siguen rentando. Permite contratar otra Renta Vitalicia con los fondos que financian el Retiro Programado si las necesidades cambian.

- Pago de la Pensión: Al ser una modalidad dual, la AFP paga el Retiro Programado y la Compañía de Seguros paga la Renta Vitalicia.

- Herencia: En caso de fallecimiento, los ahorros que aún son propiedad del afiliado y están financiando su Retiro Programado son heredables. Una vez fallecido el titular, se procede a pagar el porcentaje legal de pensión de sobrevivencia a los beneficiarios legales.

- Componente Fijo y Variable: Para esta modalidad, se debe señalar el monto del componente fijo (medido en UF) y la moneda en que se expresa el componente variable. Si no se indican estas características, las Rentas Vitalicias solicitadas se cotizarán fijas. El componente fijo no podrá ser inferior a la pensión mínima garantizada por el Estado. En el caso de una Pensión de Vejez Anticipada, dicho monto deberá ser al menos equivalente al 150% de la pensión mínima.

Tipos de pensiones

Factores Clave en la Decisión

La elección de la modalidad de pensión es una decisión personal que influye directamente en el bienestar futuro. Algunos factores importantes a considerar son:

1. Duración de la Pensión y Expectativa de Vida

Una de las dudas más comunes tiene que ver con la duración de la pensión. Cada año, la Superintendencia de Pensiones ajusta las tablas de mortalidad, que son listas sobre las expectativas de vida promedio de los chilenos. Estas cifras determinan la cantidad de años en que se distribuye el total de la pensión.

- En el Retiro Programado, si el afiliado excede su expectativa de vida, los fondos pueden agotarse.

- En la Renta Vitalicia, la aseguradora es la que asume el riesgo de la extensión de la pensión, no el afiliado, lo que asegura el pago de por vida.

2. Tasas de Interés

La etapa de tasas de interés del país y la economía mundial influye en el monto de la pensión. Este indicador se utiliza en el cálculo mensual de las cuatro modalidades de pensión.

- La Superintendencia de Pensiones fija la tasa de interés usada para el Retiro Programado y las rentas temporales.

- La tasa de interés para calcular el monto de la Renta Vitalicia también la define la Superintendencia de Pensiones. Es importante recordar que, a diferencia del Retiro Programado, el monto de la Renta Vitalicia es fijo para toda la pensión.

3. Calidad de Vida y Condición de Salud

Este punto es de suma relevancia para la elección. Si se tiene una condición de salud precaria o altas posibilidades de sufrir una enfermedad durante la pensión, el Retiro Programado podría ser una mejor alternativa, ya que ofrece flexibilidad para manejar los dineros y mayor tolerancia ante el riesgo de variaciones en las condiciones de mercado.

4. Existencia de Beneficiarios Legales y Herencia

Tener o no beneficiarios legales tiene un peso importante en la decisión sobre cómo elegir la mejor modalidad de pensión.

- En el Retiro Programado, los fondos restantes son heredables.

- En la Renta Vitalicia, la pensión no es heredable si no hay beneficiarios de pensión. Sin embargo, la Compañía de Seguros de Vida garantiza el pago de pensiones de sobrevivencia a los beneficiarios legales.

Una cláusula o condición especial, la Garantía del 100% de la Renta Vitalicia Contratada, establece un período de tiempo en el que, si el afiliado fallece, la aseguradora pagará a los beneficiarios legales (cónyuge o conviviente civil, hijos solteros, padre o madre de los hijos nacidos fuera del matrimonio y los padres) el 100% de las rentas que recibía el afiliado. Esta opción solo puede solicitarse si se tiene cónyuge ante la ley (matrimonio civil y Acuerdo de Unión Civil - AUC).

Consideraciones Adicionales

Protección y Riesgos

La garantía estatal por quiebra proporciona una capa adicional de protección en el improbable caso de quiebra de una compañía de seguros.

Cambio de Modalidad

El único caso en donde se puede cambiar de modalidad es cuando se pasa de Retiro Programado a Renta Vitalicia. Una vez que se contrata una Renta Vitalicia, el contrato es irrevocable.

Reforma de Pensiones

La Reforma de Pensiones, un sistema solidario, tiene como objetivo mejorar las pensiones. Aspectos clave incluyen:

- Beneficio por Años Cotizados: Ayuda transitoria por 30 años que premia la trayectoria laboral con una pensión proporcional a los años cotizados.

- Cotización con Rentabilidad Protegida (CRP): Cotización de empleadores a partir de agosto de 2026, para financiar el Beneficio por Años Cotizados y que se devolverá (con intereses y garantía del Estado) a los trabajadores cuando se pensionen.

- Seguro de Invalidez y Sobrevivencia (SIS): Entrega cobertura con aportes adicionales a personas afiliadas no pensionadas que sufran invalidez o a su familia en caso de fallecimiento. El porcentaje correspondiente a las personas trabajadoras se registra como un Bono de Seguridad Previsional que genera intereses y se suma a la cuenta individual de capitalización al cumplir la edad legal para pensionarse.

tags: #diferencias #jubilarse #por #afp #o #aseguradora