Las protestas que iniciaron en Chile a mediados de octubre de 2019, detonadas por el alza de la tarifa del metro de Santiago, se convirtieron en el mayor estallido social de las últimas tres décadas en el país, poniendo en jaque al gobierno de Sebastián Piñera. Una de las consignas recurrentes en estas manifestaciones es "Queremos jubilaciones dignas".

Las demandas sociales son múltiples, pero uno de los principales reclamos de la población apunta directamente al sistema de pensiones. Según una encuesta realizada por el Departamento de Economía de la Universidad de Chile, el centro de estudios Núcleo Milenio en Desarrollo Social (DESOC) y el Centro de Estudios de Conflicto y Cohesión Social (COES), el sistema de pensiones chileno se basa en el ahorro individual de las personas durante su vida laboral.

Esto significa que, si una persona tuvo una buena situación económica y ahorró una gran cantidad de dinero, tendrá una buena jubilación. En contraste, si no cotizó lo suficiente -debido a un sueldo bajo, desempleo o cualquier otro motivo-, su pensión será ínfima.

El sistema de pensiones chileno fue creado bajo el régimen de Augusto Pinochet y es administrado por empresas privadas, las Administradoras de Fondos de Pensiones (AFPs), que invierten los ahorros de los trabajadores en el mercado de capitales. En 2008, se añadió un "pilar solidario" para que el Estado asistiera a las personas con menores ingresos que no podían cubrir sus necesidades básicas. Por esta razón, los expertos lo clasifican técnicamente como un "sistema integrado" y no exclusivamente de ahorro individual.

A pesar de la existencia del pilar solidario, aproximadamente el 80% de los jubilados chilenos recibe una pensión inferior al salario mínimo, que en la actualidad es de US$414. Esta cifra se desprende de las conclusiones del informe de la Comisión Asesora Presidencial sobre el Sistema de Pensiones de 2015.

Inspiración y Variantes del Modelo Chileno en la Región

En las décadas de 1980 y 1990, varios países de América Latina se inspiraron en el modelo chileno de ahorro individual, creado por José Piñera en 1981. Alberto Arenas, asesor regional de la Comisión Económica para América Latina y el Caribe (CEPAL), señala que existen cuatro países que, a pesar de haber implementado reformas, mantienen el modelo de capitalización individual: México, El Salvador, República Dominicana y Bolivia.

Arenas aclara que la reforma de Bolivia en 2010 estatizó el sistema de pensiones, transfiriendo su administración del sector privado al público, pero no modificó el modelo de capitalización. Con el tiempo, los países que emularon el sistema chileno han incorporado "algunos mecanismos de solidaridad". En la última década, la tendencia ha cambiado y se prevé que los países tenderán a incorporar aportes solidarios financiados por el Estado y administrados por el sector público.

Uno de los mayores desafíos para los sistemas de pensiones en la región es asegurar la sostenibilidad en términos de cobertura (número de personas), suficiencia (monto de las pensiones) y viabilidad financiera.

Tipos de Sistemas de Pensiones en América Latina

Según un estudio de la Comisión Económica para América Latina y el Caribe (CEPAL), existen cinco tipos de sistemas de pensiones en la región:

1. Reparto

En este modelo, los trabajadores activos aportan al sistema y esos fondos financian las jubilaciones de los adultos mayores. Es una forma de ahorro colectivo. Los fondos son administrados públicamente y las características del sistema, como los requisitos de acceso, la fórmula de cálculo de las pensiones y la reajustabilidad, están definidas por ley. Los aportes también están regulados y pueden ser cubiertos por trabajadores, empleadores y el Estado. Este modelo se utiliza en Argentina, Brasil, Cuba, Ecuador, Guatemala, Haití, Honduras, Nicaragua, Paraguay y Venezuela.

2. Ahorro Individual

Los trabajadores ahorran en cuentas individuales cuyos fondos son administrados por el sector privado. La ley no establece las condiciones ni la forma de cálculo de las pensiones; estas dependen del ahorro de cada individuo y la rentabilidad de los fondos invertidos por empresas privadas en los mercados bursátiles. Este sistema está presente en Bolivia, El Salvador, México y República Dominicana.

3. Mixto (Complementario)

Este modelo combina el sistema público de reparto y el de ahorro individual, permitiendo a las personas pertenecer a ambos. En América Latina, las pensiones provienen principalmente del sistema público de reparto, complementadas por fondos del sistema de capitalización individual, cuya administración puede ser pública o privada. Está presente en Costa Rica, Panamá y Uruguay.

4. Paralelo (No se complementan)

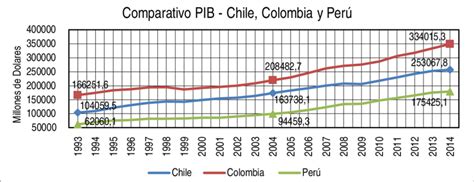

En este sistema, existe competencia entre el modelo público de reparto y el de ahorro individual. Los trabajadores deben elegir uno de los dos sistemas, lo que los hace excluyentes. En algunos casos, es posible cambiarse de sistema. Opera en Colombia y Perú.

5. Integrado

Es el sistema que actualmente utiliza Chile. La jubilación depende de los fondos individuales, pero el Estado aporta fondos a las personas más pobres a través del pilar solidario.

Casos Paradigmáticos: Brasil y Chile

Mariano Bosch, especialista principal en la División de Mercados Laborales del Banco Interamericano de Desarrollo (BID), clasifica los modelos de la región en dos categorías principales: los tradicionales modelos públicos de pensiones (sistemas de beneficio definido o de reparto) y los de cotización individual. Bosch identifica a Brasil como un caso paradigmático del modelo público y a Chile del modelo de ahorro personal.

Bosch describe el sistema brasileño como uno con "grandes problemas de sostenibilidad fiscal" debido a sus altos niveles de subsidio y redistribución. Si bien beneficia a quienes contribuyen toda su vida laboral, es regresivo y poco equitativo, ya que otorga muy poco a quienes contribuyen por periodos cortos. Además, el envejecimiento de la población agrava el problema, pues un mayor número de pensionistas dificulta la financiación del sistema.

En el caso de Chile, el principal problema es que las pensiones están "muy por debajo de las expectativas" de la población. Si las personas esperaban recibir una pensión equivalente al 70% de su último salario, pero en Chile reciben solo entre el 20% y el 30%, existe una gran brecha entre las expectativas y la realidad. Bosch señala que es poco realista esperar una pensión cercana al 60% del último sueldo ahorrando solo el 10% del salario durante 10 o 15 años, ya que el capital acumulado no sería suficiente.

Análisis | Debate sobre pensiones: ¿ahora sí que sí?

Casos de Pensiones Indignas y Propuestas de Reforma

La problemática de las bajas pensiones en Chile ha sido evidenciada a través de diversos casos que han generado indignación y debate. Tras los episodios del "Milico Gate" y el desfalco en Carabineros, se destaparon altos pagos a ex miembros de las Fuerzas Armadas por pensiones por inutilidad, mientras que un 94% de las mujeres jubiladas en Chile a través de las AFPs reciben menos de $154.304 (cifra de la Fundación SOL).

Se disputa el sentido de la privatización del derecho a pensión digna, proponiendo no solo el aumento de las cotizaciones individuales con mecanismos de solidaridad y ahorro colectivo, sino también la administración por parte de una nueva institución pública, sin fines de lucro y de carácter constitucional, que elimine las altas comisiones de la industria privada. La reforma busca revisar el sistema de comisiones médicas de los militares y establecer la incompatibilidad de que un exmilitar pensionado sea recontratado por el Estado.

Un caso que se viralizó fue la liquidación de pago de la jubilación de una madre de 92 años, que ascendía a $12.975. Esta pensión de viudez, recibida desde 1995, no era suficiente para vivir, obligando a la mujer a ser acogida por una de sus hijas. Sin embargo, debido a que el sueldo global de la familia superaba el 60% más pobre del país, la madre no pudo acceder al beneficio del Pilar Solidario.

Este caso se suma a otros, como el de un abuelo exboxeador de 90 años que pide dinero en la Plaza de Armas de Santiago, o una mujer de 70 años que recibe $5.600 de pensión tras cotizar 23 años con el ingreso mínimo. Esta última se ve obligada a seguir trabajando de forma independiente y no puede postular a otros beneficios, temiendo que su pensión se agote antes de poder acceder a la salud.

En septiembre, la mitad de las personas que se jubiló lo hizo con menos de $45.000, y en general, las mujeres reciben pensiones un 39% inferiores a las de los hombres.

Los expertos proponen soluciones como la universalización del Pilar Solidario. Andras Uthoff, doctor en Economía, señala que este beneficio "no es un derecho garantizado, sino que está focalizado en las familias más pobres", lo que lleva a que quienes no califican como pobres reciban pensiones miserables. La economista Claudia Sanhueza enfatiza que la solución dependerá del sistema que se desee implementar.

Rafael Pizarro, presidente de la Comisión de Usuarios, destaca la urgencia de generar un sistema más equitativo y solidario. El estudio evidencia un consenso en que el problema central son las bajas pensiones, lo que genera una baja legitimidad del sistema y desconfianza en las AFPs. Se reconoce también un desconocimiento generalizado de la ciudadanía sobre el funcionamiento del sistema de pensiones.

Además, se propone una revisión de las tablas de esperanza de vida para que reflejen mejor las realidades socioeconómicas de la población chilena. En cuanto a la educación previsional, se subraya la necesidad de desarrollar estrategias de comunicación para informar mejor a la ciudadanía y mitigar la desconfianza hacia las instituciones previsionales.