El Sistema de Pensiones en Chile está diseñado para proteger a los trabajadores en distintos momentos de la vida: por accidentes o enfermedades que limiten su capacidad de trabajo, por fallecimiento, por enfermedades de carácter terminal o en la vejez. Este sistema, siempre dentro del marco de la seguridad social, es mixto y tiene en su pilar contributivo componentes de capitalización individual y de solidaridad intergeneracional, donde cada persona ahorra para su propia pensión, pero también, quienes están actualmente trabajando, financian beneficios definidos para quienes están recibiendo pensión. Entender cómo funciona es clave para tomar decisiones informadas.

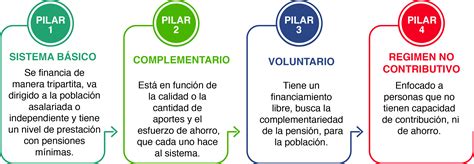

Los Tres Pilares del Sistema Previsional

Pilar Solidario

El primer pilar es el Pilar Solidario, que es financiado con impuestos generales y funciona como un primer piso de pensión en el sistema de Seguridad Social en Chile. Está compuesto principalmente por la Pensión Garantizada Universal (PGU), que alcanza al 90% de la población mayor de 65 años.

Pilar Contributivo y la Reforma

El segundo pilar es el Pilar Contributivo, financiado con el ahorro individual obligatorio de los trabajadores y una cotización adicional de cargo del empleador. Esto significa que, a lo largo de tu vida laboral, tus cotizaciones se destinan a tu Cuenta de Capitalización Individual, fondos que son administrados e invertidos por una AFP.

El aporte que realizan los trabajadores a su Cuenta de Capitalización Individual es del 10% de su sueldo imponible. Los trabajadores dependientes ahorran mes a mes para su pensión y los independientes deben cotizar a través de la Operación Renta. Los fondos se invierten para hacer crecer los ahorros previsionales y, con eso, aumentar el monto de la pensión.

Si eres trabajador dependiente, es fundamental verificar que tu empleador esté pagando tus cotizaciones correctamente. En caso de que trabajes por cuenta propia y no tengas ingresos formales, aun cuando no es obligatorio, puedes aumentar tu ahorro previsional con cotizaciones voluntarias, ya sea como Independiente Voluntario o como Afiliado Voluntario. En esta figura, podrías pagar tus cotizaciones por un monto igual o mayor al 10% de un Ingreso Mínimo para Fines no Remuneracionales.

Impacto de la Reforma de Pensiones

Los empleadores actualmente financian el Seguro de Invalidez y Sobrevivencia (SIS). Sin embargo, con la Reforma de Pensiones aprobada en 2025, se introduce un aumento gradual de la cotización previsional. Esta cotización adicional se distribuirá entre la Cuenta de Capitalización Individual (CCI) de cada trabajador y el Fondo Autónomo de Protección Previsional (FAPP), un fondo solidario administrado por el Estado.

- Un 4,5% irá directo a tu cuenta de capitalización individual que administra tu AFP, lo que significa que aumentará directamente tu ahorro para tu pensión.

- El otro 4% irá a un fondo administrado por el Estado, llamado Fondo Autónomo de Protección Previsional (FAPP). Ese fondo se usará para pagar los beneficios del Seguro Social Previsional (SSP), destinando un 1,5% para el financiamiento del Beneficio por Años Cotizados.

Pilar Voluntario

El tercer pilar es el Pilar Voluntario, que permite a las personas aumentar su ahorro previsional mediante aportes adicionales. Esto incluye el Ahorro Previsional Voluntario (APV), que puedes realizar en tu AFP o en otras instituciones autorizadas. El APV, además, puede ser financiado en conjunto con aportes del empleador, configurando el Ahorro Previsional Voluntario Colectivo. Otra opción de ahorro voluntario son los Depósitos Convenidos, que son acuerdos entre el trabajador y el empleador para realizar aportes adicionales.

El Sistema de Pensiones de las Fuerzas Armadas y de Orden: Un Contraste con las AFP

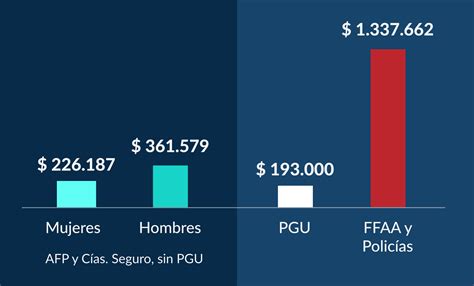

Un informe reciente señala -como primera conclusión- que al establecer una comparación entre el monto de las pensiones recibidas por los jubilados de las Fuerzas Armadas y de Orden y los civiles que han cotizado en el sistema de capitalización individual administrado por las AFP, los resultados son concluyentes.

La pensión de antigüedad promedio de la Dirección de Previsión de Carabineros de Chile (DIPRECA) es 3,3 veces mayor a la pensión de vejez promedio que pagan las AFP y las Compañías de Seguro (habiendo cotizado entre 25 y 30 años e incluyendo el subsidio estatal a través de la Pensión Garantizada Universal o el Aporte Previsional Solidario). Respecto a las pensiones pagadas por CAPREDENA según grado jerárquico del Cuadro Permanente, la categoría que concentra el mayor número corresponde a Suboficial, con un monto promedio de $1.358.764.

En el detalle de las pensiones pagadas a Oficiales de CAPREDENA según grado jerárquico, la categoría con mayor número de pensiones pagadas corresponde a Coronel con 1.689, quienes reciben una pensión promedio ascendente a los $3.512.391. La investigación agrega que: “Entre 2005 y 2023, las pensiones promedio de retiro pagadas por CAPREDENA pasaron de $1.014.381 a $1.383.969, es decir, aumentaron un 36,4 % en términos reales.”

Impacto Presupuestario y Contexto Histórico

De acuerdo a la información del presupuesto ejecutado el año 2023 publicada por la Dirección de Presupuesto (DIPRES), el Estado chileno destinó 2.814 millones de dólares para pagar jubilaciones, pensiones y montepíos en CAPREDENA y DIPRECA, cubriendo a 176.372 pensionados. Si consideramos que para financiar a 2,43 millones de personas beneficiadas con la PGU y el Pilar Solidario se destinaron 6.902 millones de dólares, se puede dimensionar la magnitud de los recursos gastados en las Fuerzas Armadas y de Orden.

Paradójicamente, la Dictadura llevó a cabo un cambio revolucionario al sistema de pensiones chileno; sin embargo, las Fuerzas Armadas no quisieron tomar los riesgos que la imposición de un sistema de cuentas individuales podría traer para sus propios cuadros. No obstante, este trato discriminatorio fue presentado de manera encubierta a la ciudadanía.

El estudio de Fundación SOL expone algunos párrafos extraídos de las Actas secretas de la Junta Militar, que corresponden a transcripciones de las discusiones que se dieron entre sus miembros y los ministros, unas semanas antes que se decidiera sustituir el sistema (Págs. 9 y 10). Se cita también el reportaje publicado por el periódico The Clinic el 22 de noviembre de 2018, el cual señala que el Comandante en jefe del Ejército, Ricardo Martínez, en una alocución a 900 Oficiales en el Aula Magna de la Escuela Militar, expresa: “Uno tiene que ser estratega. El bien a cautelar son las pensiones.”

AFP Modelo - Videos Educativos - Sistema de pensiones

tags: #carabinero #oaga #afp