La Coordinadora NO+AFP nació en Chile en 2013, en el contexto del primer gobierno de Sebastián Piñera (2010-2014). Este movimiento surgió como una articulación de diversas organizaciones sindicales, a las que posteriormente se unieron otras, con el objetivo principal de poner fin al Sistema de Capitalización Individual (SCI) y a las Administradoras de Fondos de Pensiones (AFP) como sistema para otorgar jubilaciones en Chile. La Coordinadora buscaba instalar un “verdadero” Sistema de Seguridad Social de financiamiento tripartito, de reparto y con un fondo de reservas técnicas que asegurara pensiones dignas para todos en su etapa de vejez.

Desde su constitución, la Coordinadora se propuso trabajar de forma unitaria para movilizar a los trabajadores a nivel nacional, visibilizando las injustas jubilaciones que otorga el sistema actual y concientizando sobre la necesidad de su derogación. Este movimiento fue el resultado de un largo proceso de organización y lucha de diferentes organizaciones de la sociedad civil que se venían desarrollando desde la instauración del SCI en 1981, pero que habían sido invisibilizadas por la clase política y los medios de comunicación, en articulación con los dueños de las AFP.

Contexto del Sistema de Capitalización Individual (SCI) en Chile

Orígenes y Justificación Ideológica

Para comprender el contexto previsional en el que la Coordinadora NO+AFP emergió, es necesario remontarse a mediados de los años 70 en Chile, cuando comenzaron a gestarse los principios que regirían el actual SCI. Su implementación ocurrió en 1981, bajo la dictadura de Augusto Pinochet (1973-1990), que en 1975 inició la implementación de políticas neoliberales. Estas políticas fueron reforzadas y consolidadas por la aprobación de la Constitución de 1980, que sentó las bases políticas de los procesos de neoliberalización, siendo la privatización del sistema de pensiones una parte fundamental de ello.

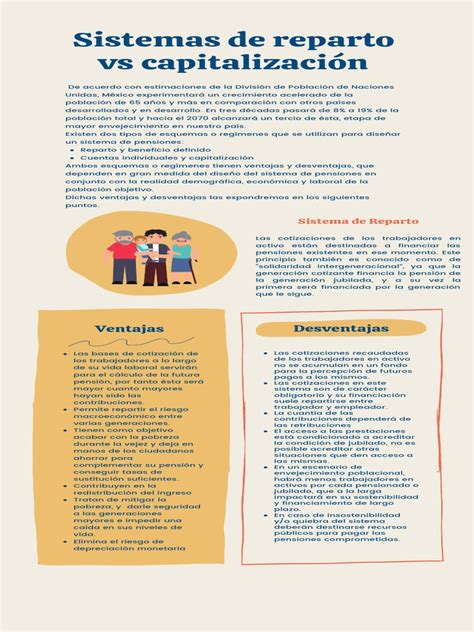

Previamente, el sistema previsional chileno era de reparto y solidario, donde las cotizaciones de los trabajadores activos financiaban las pensiones de los jubilados. Las cotizaciones estaban a cargo del trabajador y del empleador, y los beneficios del sistema eran definidos, con un monto jubilatorio conocido de antemano. La administración y gestión de los fondos estaban a cargo de cajas de previsión, definidas por sectores económicos. A fines de 1960, el sistema previsional estaba compuesto por 35 cajas y 150 regímenes especiales, y era obligatorio para empleados y obreros en relación de dependencia.

La reforma estructural a este sistema se justificó en problemáticas técnicas e ideológico-políticas. En cuanto a las primeras, se señalaba que el esquema solidario era insuficiente para completar los beneficios definidos, causándole una gran carga fiscal al Estado, lo que se agravaba por el envejecimiento de la población y el aumento en la esperanza de vida. Los bajos niveles de cotización tensionaban la sustentabilidad financiera del sistema, generando un gasto fiscal ascendente y un desequilibrio actuarial y financiero. Además, la cantidad de cajas y la diversidad de regímenes hacían ineficiente al sistema.

A estas críticas técnicas, que precedían a la dictadura, se sumaron críticas ideológico-políticas contrarias al socialismo y al comunismo, basadas en la defensa del neoliberalismo como modelo de desarrollo.

El SCI como Mecanismo de Libertad Individual y Acumulación

Para el ideólogo del SCI, José Piñera, la solución a las problemáticas técnicas del reparto no solo residía en una cuestión financiera, sino en una que violaba la ley de “sobrevivencia y responsabilidad” de la naturaleza humana. Según Piñera, esta ley, que existe con anterioridad a un Estado que organizara la protección social, lleva al ser humano a ahorrar durante las épocas de abundancia para afrontar los períodos de escasez. En el sistema de reparto, los trabajadores no son dueños de sus fondos, sino que las leyes determinan los beneficios previsionales, lo que, según Piñera, era el “pecado original” del sistema, ya que rompía la relación entre aportes y beneficios, fruto de la responsabilidad y ahorro individual, y amenazaba la propiedad privada y la libertad individual.

En consecuencia, el nuevo sistema debía tener como piedra angular la responsabilidad individual y la libertad. El SCI potenciaría estas cuestiones: las cotizaciones, ahora solo realizadas por los trabajadores, se depositarían en cuentas individuales capitalizadas en el mercado financiero y administradas por entidades privadas, las AFP. Estas actuarían en función de los intereses del cotizante y la incrementación de sus fondos. La jubilación sería resultado del ahorro alcanzado por cada trabajador, y de la “libertad de realizar ahorros voluntarios para mejorar la pensión o adelantarla”, y de “la libertad de escoger como jubilación una renta vitalicia o un retiro programado”, constituyéndose una “verdadera cadena de libertades individuales”.

El SCI, además, era un mecanismo individual de acumulación de riquezas que haría de cada trabajador un “pequeño propietario”. Al invertir sus fondos en el mercado de capitales, también tendría un rol estratégico en la activación de la economía del país, e incluso se afirmaba que desaparecerían o se aminorarían “las tensiones entre el capital y el trabajo, ya que el trabajador sería a su vez poseedor de importantes recursos de capital”.

Funcionamiento y Virtudes del SCI

El SCI funcionaría sobre un círculo virtuoso entre ahorro individual, capitalización, crecimiento, desarrollo económico y creación de empleo, lo que permitiría corregir las principales problemáticas técnicas y políticas del sistema de reparto. Al ser el trabajador el único responsable de su pensión futura, se vería incentivado a cotizar, eliminándose las lagunas previsionales o la evasión. Los ahorros previsionales serían administrados por las AFP, quienes los invertirían en el mercado financiero para incrementarlos, de modo que al jubilarse, el trabajador obtuviera una tasa de retorno igual o superior al 85% de su sueldo en actividad. La competencia sería clave, ya que para obtener más recursos y ganancias, estas entidades “lucharían” por aumentar la cantidad de afiliados, ofreciendo menores costos de administración con mayores beneficios.

Estos puntos permitirían obtener buenas jubilaciones sin comprometer al Estado, manteniendo el equilibrio fiscal y reduciendo su rol a la financiación de pensiones para una pequeña parte de la población que no pudiera adaptarse a las nuevas reglas del juego. La inversión de las AFP en la economía permitiría el crecimiento económico y el desarrollo, generando más empleo, más trabajadores con capacidad de ahorro previsional, es decir, más capital para invertir y activar la economía, generándose así nuevamente más empleo y sus consecuencias virtuosas para la sustentabilidad a largo plazo del sistema de jubilación.

Este mecanismo de ahorro y jubilación, al fundarse en la libre elección, también permitiría que el sistema previsional se liberara de “los cautiverios previsionales del pasado”: la burocracia y el dominio estatal. Al abrirse a la competencia, el nuevo sistema “liquidaría para siempre los inoperantes monopolios estatales del antiguo régimen” y crecería “en función de las preferencias de los trabajadores chilenos”. Además, “al establecerse beneficios proporcionales a los esfuerzos, desaparece una enorme fuente de poder estatal y de discrecionalidad, con sus secuelas inevitables de demagogia y politización”. La reforma previsional hacia la capitalización individual sería “otro golpe mortal a la politización de la vida social y al marxismo, y, sobre todo, a la pobreza y a la injusticia”. También se afirmaba que al ampliar “drásticamente los márgenes de libertad individual, junto con la participación en la base social y el progreso económico”, el SCI se constituiría como una barrera infranqueable para el comunismo, y “al hacer propietario a cada trabajador, la reforma lo compromete activamente en el manejo responsable de la economía y en la búsqueda de la estabilidad política y la paz social”.

Estructura del SCI Chileno

Sobre la base de estos supuestos y principios se construyó el SCI chileno, mediante el Decreto de Ley Nº3.500 de 1980, basado en tres pilares:

- Pilar privado de ahorro obligatorio: Para trabajadores en relación de dependencia, financiado por una cotización equivalente al 10% de su remuneración. Estos ahorros compondrán el monto de la pensión futura, siendo el trabajador consciente de sus ahorros acumulados, pero desconociendo el monto de su jubilación futura, que depende de la cantidad de ahorros acumulados, la esperanza de vida y las fluctuaciones del mercado financiero durante el período de actividad.

- Pilar privado de ahorro voluntario: Para quienes quieran incrementar el valor de su pensión futura y para los trabajadores independientes.

- Pilar asistencial: Financiado por el Estado y ahorros del trabajador, que otorga pensiones mínimas para personas ancianas de escasos recursos que no tengan suficiente historial previsional, con requisitos de edad y número de cotizaciones.

La administración y capitalización de los ahorros previsionales de los dos primeros pilares estaría a cargo de instituciones privadas, las AFP, cuyo “objeto exclusivo [será] administrar Fondos de Pensiones y otorgar y administrar las prestaciones y beneficios”. Las AFP invertirán los fondos de cada trabajador en distintas actividades e instrumentos financieros para que crezcan con el tiempo. Las administradoras no podrán usar estos fondos para sus gastos, por lo que a la cotización se le sumará un porcentaje adicional a modo de costos de administración a cargo del trabajador. El monto de la comisión es determinado libremente por la administradora y debe ser igual para todos los cotizantes. Respecto de los beneficios al momento de jubilarse, se podrá optar por una pensión vitalicia o por un retiro programado. Finalmente, para supervisar el funcionamiento del sistema y el cumplimiento de sus normativas, se crea la Superintendencia de Administradoras de Fondos de Pensiones. Este modelo privado de jubilación sirvió como ejemplo para la privatización de otros sistemas previsionales en Latinoamérica.

Reformas al Sistema de Capitalización Individual y el Desencanto Ciudadano

Incumplimiento de Promesas y Obstrucción a Cambios

Cuando se instauró el SCI en el país, se prometió que los jubilados alcanzarían pensiones superiores o iguales al 85% del sueldo en actividad. Sin embargo, con el desarrollo de este mecanismo de ahorro, esta promesa se fue desvaneciendo, y la calidad de las pensiones se fue deteriorando. Es por ello que desde los años 90 hasta octubre de 2019, hubo diversas modificaciones al sistema. Aun si estas reformas, especialmente la del año 2008, habían permitido mejoras relativas en la cobertura y monto de las pensiones, el SCI seguía significando el paso casi automático a la pobreza para un porcentaje importante de trabajadores jubilados.

Para muchos opositores de la capitalización individual, la imposibilidad de hacer reformas estructurales al sistema es consecuencia de la obstrucción histórica que empresarios y políticos, tanto de derecha como de izquierda, han hecho para mantener esta forma de acumulación de capital. Esta situación se dio sin mayores dificultades en el contexto autoritario del régimen de Pinochet, y con el retorno de la democracia en los años 90 tampoco cambió demasiado. En esa década, se elaboraron informes técnicos que mostraban una disminución de la cobertura, fuertes presiones sobre las finanzas públicas y falta de evidencia de que el sistema influyera en el aumento del ahorro interno, lo que se podía explicar por otros factores. Sin embargo, el terreno no era propicio para que estas críticas se transformaran en una decisión política. Cualquier crítica que apuntara a alterar su esencia tenía escasa acogida en un período en que las AFP se convirtieron en un producto de exportación no tradicional “made in Chile”, que generaba orgullo no solo a sus creadores, implementadores y grupos económicos participantes de este mercado, sino también a los funcionarios a cargo de la fiscalización del sistema, algunos de los cuales se convirtieron en entusiastas promotores.

Las Movilizaciones de No+AFP y la Percepción Ciudadana

Miles de personas se reunieron en las calles de distintas ciudades a lo largo del país el domingo 24 de julio de 2016 para protestar contra el sistema de pensiones bajo la consigna “No+AFP”. Fue la primera marcha multitudinaria que se vio en el país por este motivo. El movimiento pedía un sistema de reparto, solidario, tripartito y administrado por el Estado. Durante los meses siguientes, las movilizaciones continuaron. La segunda convocatoria de No+AFP dio inicio a la llamada “segunda fase”, que buscaba debilitar a las AFP. Su vocero, Luis Mesina, pidió a los asistentes cambiarse masivamente hacia el multifondo E. En la tercera marcha, el llamado fue a salir masivamente de dos administradoras: Cuprum y Provida.

La entonces presidenta Michelle Bachelet tuvo que salir a descartar que el país pudiera volver a un sistema de reparto y anunció un proyecto de pensiones en 2017 que nunca vio la luz. En 2018 asumió la presidencia Sebastián Piñera, en un contexto en que la visión de la ciudadanía sobre las AFP no era muy distinta: en diciembre de ese año, un 81% de los encuestados por Criteria estaba “muy de acuerdo” o “de acuerdo” con que “el sistema de pensiones (AFP) debiera ser totalmente estatal”. Además, el movimiento No+AFP continuaba con una amplia legitimidad ciudadana, ya que el 80% de aprobación del movimiento parecía ser inversamente proporcional a la mala imagen de las administradoras privadas. Según un estudio de Criteria, “las AFP no solo eran mal evaluadas, sino que además se las catalogaba como las responsables de la situación de las pensiones en Chile”, ya que un 63% opinaba eso.

El director y fundador de Criteria, Cristián Valdivieso, explica que el movimiento No+AFP se consolidó en 2016, cuando empezaron a jubilar las primeras personas que estuvieron en el sistema de AFP durante toda su vida laboral, pero cuyos montos de pensión no cumplieron las expectativas mínimas. “Lo que hace el movimiento es traspasar toda la responsabilidad de las malas pensiones a las AFP. La historia corta era: terminando con las AFP se arregla el problema de las pensiones. En ese contexto, la gente dice: bueno, vamos a un sistema estatal, o de reparto, o de otra índole. Eso, sin tener demasiadas distinciones sobre qué significaba un sistema de reparto, pero teniendo la rabia contra las AFP”, sostiene Valdivieso sobre el respaldo que en ese momento daba la gente a un sistema administrado por el Estado.

Gran convocatoria de marcha contra las AFP

La Reforma de Pensiones de Enero de 2020

En la convocatoria a la marcha del 31 de marzo, la Coordinadora No+AFP señaló que “este jueves fue promulgada la ‘reforma de pensiones’ pactada en el Congreso a fines de enero en una negociación exprés que dejó muy contentas a las AFP y a quienes se financian del sistema. Las AFP han sido discretas, saben que han ganado y mucho, algo impensado en otros gobiernos. Jamás imaginaron que un gobierno de ‘izquierda’, que había declarado acabar con las AFP, le transferiría un 60% más de recursos provenientes de los salarios de las y los trabajadores para que el negocio privado continúe”. La Coordinadora afirmó que “Chile no quiere más AFP” y que esta nueva convocatoria a marchar “será el grito de guerra de los millones de trabajadores y trabajadoras que queremos recuperar el derecho a una vejez digna y a vivir tranquilos al concluir una vida de trabajo”. Recordó que, según cifras de la propia Superintendencia de Pensiones, a diciembre de 2018, la mitad de los 684 mil jubilados obtuvieron una pensión inferior a $151.000, contemplando el Aporte Previsional del Estado.

Cambios en la Percepción Ciudadana: De "No+AFP" a "Con mi Plata No"

Casi después de esa primera multitudinaria marcha contra las AFP en 2016, el escenario es muy distinto. Un estudio hecho por Criteria en octubre de 2021, les consultó a las personas sobre la cotización adicional que se proponía para la reforma previsional, un 54% prefería poder elegir si lo administra un ente estatal o una AFP, un 36% una institución estatal, y un 10% quería que lo administre la AFP. En abril de 2022, al hacer la misma pregunta, subió la preferencia de elegir entre ente estatal y AFP a 61%, y bajó la elección de una institución estatal en 10 puntos porcentuales, a 26%. Por su parte, que lo administre la AFP se elevó a 13%.

Puntos de Inflexión que Modificaron la Percepción

¿Qué fue lo que modificó la percepción de las personas entre 2016 y 2021? Hubo tres hitos o puntos de inflexión que, según Valdivieso de Criteria, cambiaron el foco de la discusión:

- Proceso constituyente de la expresidenta Bachelet: Se realizaron cabildos ciudadanos y hubo conversaciones, donde la ciudadanía empezó a darse cuenta de que la discusión sobre el tema de las pensiones era más compleja que simplemente terminar con las AFP. La gente puso el foco en el resultado más que en el método, en conseguir buenas pensiones más que en el tipo de sistema. El estudio de Criteria también menciona que empezaron a aparecer algunos atributos que la gente sí valora del sistema actual y que no les gustaría perder: libertad de elegir, propiedad privada y esfuerzo individual.

- Retiros de fondos previsionales: Si bien los parlamentarios llegaban a votar los proyectos de retiros con carteles de “No+AFP”, el efecto de los retiros terminó siendo totalmente contrario. “Ahí se refuerza con mucha nitidez la idea de que efectivamente las personas, con su esfuerzo, con su capitalización y con su pilar contributivo, sí estaban generando un ahorro que la gente quiere que le pertenezca. Y sí, esa plata existe, esa plata se reconoce, esa plata está ahí para la pensión”, argumenta Valdivieso. Según el estudio de Criteria, “la propiedad privada es uno de los principios elementales de la cultura chilena y que tiene su correlato en el sistema de pensiones. Las personas destacan la importancia de tener propiedad sobre sus fondos, lo que se relaciona con la preferencia por una cuenta propia donde se administren sus ahorros. Este principio se muestra con toda su fuerza al tratar el tema de la heredabilidad de los fondos, cuando las personas, de manera casi unánime, se inclinan porque los fondos sean privados y heredables”.

- Proceso constituyente post-retiros: Este hito llegó justo después de los retiros de fondos. Entre las iniciativas ciudadanas presentadas ante la Convención Constitucional, “Con mi plata no” fue la iniciativa popular de norma más votada, sumando 60.852 apoyos y luego más de 100 mil firmas. Sin embargo, cuando se votaron por primera vez ambas propuestas en la Convención, la comisión de Derechos Fundamentales rechazó en general la iniciativa popular más votada “Con mi plata no”. “En ese momento la gente dijo hasta aquí no más llegamos, algo pasa acá”. Se empezó a imaginar que los fondos de pensiones y el esfuerzo de cada una de las personas se iba al tacho de la basura, que eventualmente se lo podía tragar el Estado y no tener necesariamente un control respecto de ese esfuerzo.

Estos tres puntos, a juicio del director de Criteria, hicieron que las personas tuvieran inquietud sobre un sistema previsional que no esté articulado solo en torno al Estado, pero tampoco solo en torno a los privados.

Controversias en torno a No+AFP: El caso de Manuel Riesco y Cenda

No obstante, se han señalado controversias en torno a la Coordinadora No+AFP. Un dirigente del movimiento, Manuel Riesco, sí se ha adjudicado dineros estatales enfocados a la educación previsional, un hecho que El Líbero hizo público en octubre de 2016. Riesco, militante comunista, no es un dirigente cualquiera del movimiento. El economista fue, junto a Luis Mesina, miembro del directorio de la AFP Futuro, entidad que se creó el 1 de julio de 1988 y que el 1 de noviembre de 1996 fue vendida a la AFP Magíster.

Durante 2016, el Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda), ONG fundada en 1995 por Riesco, ganó cerca de $130 millones del Fondo para la Educación Previsional. Este fondo fue creado durante la primera administración de Michelle Bachelet para “apoyar financieramente proyectos, programas, actividades, medidas de promoción, educación previsional y difusión del sistema de pensiones”.

Incluso, en uno de los videos pagados con recursos fiscales, la ONG creada por Riesco cuestiona el sistema de pensiones y afirma que la pensión promedio de las AFP es de $119 mil para los hombres, un promedio que, según las críticas, toma sin distinguir los años de cotizaciones. El vínculo entre Cenda y el Estado se ha mantenido durante los últimos tres años. Según datos del sitio web de Presupuesto Abierto del gobierno, durante 2017 la ONG ligada al movimiento No+AFP obtuvo casi $107 millones de las arcas fiscales. De los cuales $98.341.293 provinieron del Ministerio del Trabajo.

De este monto, $56.341.293 fueron cobrados por la ONG de Riesco a la subsecretaría de Previsión Social, sin embargo, en el sitio web de Presupuesto Abierto del gobierno no están disponibles las órdenes de compra que desglosan el detalle de los pagos. Mientras que los $8.350.000 restantes fueron entregados por el Consejo Regional de la Cultura y las Artes de Rancagua, los cuales en su mayoría fueron destinados para realizar una investigación sobre “lugares de detención, tortura y exterminio en el contexto de la dictadura cívico militar entre los años 1973 y 1989” en la Región de O’Higgins.

Los fondos que recibió Cenda del Estado disminuyeron el año pasado. Durante 2018, los ingresos de la ONG ligada a No+AFP alcanzaron casi los $75,5 millones desde el Ministerio del Trabajo. La subsecretaría del Trabajo fue la encargada de pagar los $55,4 millones restantes, nuevamente, para la formación de líderes sindicales.