En el sistema de pensiones chileno, las cotizaciones obligatorias son un pilar fundamental para la futura jubilación de los trabajadores. Estas cotizaciones, si bien son proporcionales a los ingresos, tienen un límite máximo conocido como Tope Imponible. Este límite se reajusta anualmente y su correcto entendimiento es crucial tanto para empleadores como para afiliados.

¿Qué es el Tope Imponible?

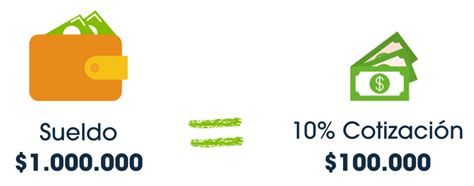

Todos los trabajadores deben cotizar un porcentaje de su renta imponible para financiar su futura pensión. Mes a mes, se destina un 10,1% del sueldo imponible, compuesto por un 10% aportado por el trabajador y un 0,1% adicional a cargo del empleador, este último para la cobertura del Seguro de Invalidez y Sobrevivencia (SIS). La cotización obligatoria es proporcional a los “ingresos” de cada afiliado, pero tiene un límite máximo o Tope Imponible.

Si el sueldo mensual de un trabajador es inferior al tope imponible, cotiza por la totalidad de su remuneración. Sin embargo, si la remuneración supera este límite, el descuento del 10% se calcula solo sobre dicho monto, y el resto del sueldo no genera cotización previsional. Es decir, sobre ese límite ya no se cotiza un 10,1% de los ingresos totales, sino el 10,1% del Tope Imponible.

Por ejemplo, si un trabajador tiene una remuneración imponible de $3.800.000, y el tope actual es de 90 UF (equivalentes aproximadamente a $3.573.546*), su cotización no se calcula sobre su sueldo completo, sino solo hasta ese límite. En este caso, cotizaría el 10,1% de $3.573.546, lo que equivale a $360.928. En la práctica, cuando el sueldo supera el tope, se termina cotizando sobre una parte menor del ingreso real, lo que puede impactar el monto acumulado para la futura pensión.

*Considerando el valor de la UF $39.706,07 al 31/01/2026.

Mecanismo de Reajuste Anual del Tope Imponible

De acuerdo a lo establecido en la Reforma Previsional del año 2008, el Tope Imponible se reajusta en enero de cada año, siguiendo el índice de variación de remuneraciones reales. El Tope Imponible es reajustado anualmente, conforme a la variación que experimente el Índice de Remuneraciones Reales, calculado por el Instituto Nacional de Estadísticas (INE), siempre que esta variación sea positiva.

La legislación vigente establece que los valores del tope imponible para pensiones y para el seguro de cesantía deben reajustarse anualmente cuando el Índice de Remuneraciones Reales, informado por el INE, registre variaciones positivas entre noviembre del año anteprecedente y noviembre del año precedente, respecto al año en que comenzarán a aplicarse. En caso de que la variación sea negativa, dichos valores deben mantenerse. Este monto es fijado anualmente por la Superintendencia de Pensiones (SP) el 1° de enero de cada año, estableciendo así el límite máximo para calcular las cotizaciones.

El Tope Imponible ajustado comenzará a regir el 1 de enero de cada año, siendo determinado por resolución de la Superintendencia de Pensiones.

IRPF en 7 Minutos ✅ EXPLICACION SENCILLA | Economía de la Empresa 131#

Topes Imponibles Vigentes para el Año 2026

Según la información definitiva entregada por el Instituto Nacional de Estadísticas (INE), en el período noviembre 2024-noviembre 2025, el Índice de Remuneraciones Reales fue de 2,5%. Con base en este ajuste, la Superintendencia de Pensiones (SP) ha informado los nuevos topes imponibles:

- El valor del tope imponible mensual para calcular las cotizaciones obligatorias del sistema de pensiones, de salud y de leyes de accidentes del trabajo será de 90,0 Unidades de Fomento (UF). Para el año 2026, este es el tope imponible para todos los cotizantes del sistema de AFP.

- A su vez, el tope imponible mensual que se utilizará para calcular las cotizaciones del seguro de cesantía será de 135,2 UF.

Estos valores, considerando el valor de la UF de $39.706,07 al 31/01/2026, equivalen aproximadamente a:

- 90 UF: $3.573.546* para la cotización en la Cuenta Obligatoria.

- 135,2 UF: $5.367.220* para la cotización del Seguro de Cesantía.

Los topes imponibles se deben aplicar a partir del pago de las cotizaciones previsionales correspondientes a las remuneraciones de enero de 2026.

Impacto y Beneficios para los Afiliados

Este cambio en el tope imponible beneficia a personas con rentas sobre el anterior límite, ya que al forzar un mayor ahorro en un rango salarial más amplio, podrán optar a mejores pensiones en el futuro, manteniendo una mayor relación con su renta real. De esta forma, aumenta la pensión si se gana más del tope y la cobertura del SIS será más acorde a los ingresos.

Si los ingresos de un afiliado son mayores al tope imponible, es importante tener en consideración que la pensión podría no estar acorde a sus expectativas si no se toman medidas adicionales. En estos casos, si la remuneración supera el tope imponible, se pueden complementar las cotizaciones obligatorias con instrumentos como el Ahorro Previsional Voluntario (APV), lo que permite seguir ahorrando para la jubilación sobre el excedente de la renta.

Es fundamental que los trabajadores revisen periódicamente su cartola de cotizaciones para asegurarse de que su empleador esté pagando correctamente y de que las cotizaciones se realicen conforme al tope vigente. Para saber si el pago de las cotizaciones previsionales de un trabajador se encuentra al día, el sitio web de la Superintendencia de Pensiones (www.spensiones.cl) en la sección Trámites/Otros trámites, cuenta con una herramienta de Consulta de deuda previsional.