Los fondos garantizados son productos financieros cuyo nombre ya adelanta su principal característica: el capital invertido está protegido y, al menos en términos nominales, se recuperará al final de un plazo determinado. Esto los convierte en una opción atractiva para inversores que priorizan la seguridad y la preservación de su capital sobre una alta rentabilidad.

Tipos de Fondos Garantizados

Dentro de la categoría de fondos garantizados, es posible distinguir entre diferentes modalidades en función del rendimiento que ofrecen:

- Fondos garantizados de rentabilidad fija: Estos fondos presentan rentabilidades moderadas y volatilidades bajas. Son una opción adecuada para quienes buscan estabilidad y preservación del capital, aunque su potencial de ganancia suele ser más limitado.

- Fondos garantizados con rentabilidad variable: Garantizan la recuperación de la inversión inicial, pero no aseguran un rendimiento concreto. Su rentabilidad está ligada a la evolución de un índice bursátil o una cesta de activos, ofreciendo la posibilidad de participar en las subidas del mercado.

- Fondos con protección parcial: Existen productos que intentan combinar la participación en los mercados con una protección parcial permanente. Por ejemplo, algunos fondos están diseñados para que su valor liquidativo no caiga por debajo de un porcentaje determinado de su máximo histórico. Sin embargo, el peaje de esa protección suele ser una rentabilidad muy contenida y, en ocasiones, gastos elevados.

Características Clave y Condiciones de los Fondos Garantizados

La garantía que ofrecen estos fondos está sujeta a ciertas condiciones importantes que el inversor debe conocer:

El Plazo de Vencimiento

La garantía de recuperar el dinero invertido, junto con la rentabilidad pactada (si la hay), solo se cumple si se mantiene la inversión hasta la fecha de vencimiento del fondo. Es un producto adecuado si se tiene el dinero relativamente "aparcado", con un horizonte claro y sin intención de tocarlo antes de ese vencimiento.

Liquidez y Reembolso Anticipado

Aunque no implica que no se pueda recuperar el dinero antes, si se decide retirar la inversión antes del plazo, la garantía y la rentabilidad pactada podrían no aplicarse o verse afectadas. Normalmente, sí se puede reembolsar o traspasar antes del vencimiento, pero al salir antes, la garantía deja de aplicarse. Adicionalmente, algunos fondos garantizados pueden aplicar comisiones o penalizaciones por reembolso anticipado, o solo ofrecer ventanas de liquidez en fechas concretas.

La Importancia de las Comisiones

Las comisiones y los gastos suelen reducir significativamente las ganancias generadas por un fondo. Por ello, es crucial conocer las comisiones de suscripción, reembolso y gestión de los fondos garantizados, ya que pueden mermar la rentabilidad final, especialmente en productos con rendimientos ya de por sí moderados.

Riesgo y la Cláusula "Rentabilidades Pasadas No Garantizan Futuras"

Es fundamental recordar que la inversión nunca está exenta de riesgos. Incluso en los fondos garantizados, aunque el capital inicial esté protegido a vencimiento, todo fondo implica riesgo. La frase "rentabilidades pasadas no garantizan rentabilidades futuras" es un mantra en el mundo de la inversión y aplica plenamente aquí, incluso para las rentabilidades ligadas a índices.

Factores a Considerar al Elegir un Fondo Garantizado

Para elegir el fondo garantizado más adecuado, es esencial definir el perfil y los objetivos del inversor:

- Objetivos de inversión: ¿Qué se quiere conseguir con la inversión? Dependiendo del objetivo, se buscará una rentabilidad u otra.

- Perfil de inversor: Según el riesgo que se esté dispuesto a asumir, se podrá invertir en un fondo u otro. Cuanto más riesgo, más potencial de rentabilidad y viceversa. Un fondo garantizado está pensado para proteger, no para "exprimir" rentabilidad.

- Horizonte temporal: Dependiendo de cuándo se necesite recuperar el dinero, se deberá invertir en un fondo con un plazo de vencimiento acorde.

- Diversificación: Aunque los fondos garantizados ya ofrecen cierta diversificación, siempre es ventajoso diversificar la cartera de fondos para repartir el riesgo.

Ejemplos de Fondos Garantizados Destacados

El mercado ofrece diversas opciones de fondos garantizados, cada uno con sus particularidades. A continuación, se presentan algunos ejemplos que ilustran la variedad existente:

- Bankinter Índice España 2027 II Garantizado FI (ES0156740005): Diseñado para proteger el capital y, al mismo tiempo, participar en la bolsa española. A vencimiento (abril de 2027), garantiza el 100% del valor inicial y añade un 60% de la subida del IBEX 35. Si el índice no sube, no se pierde, pero tampoco se gana.

- Rural 2027 Garantía Bolsa FI (ES0119258004): Similar a otros garantizados ligados al IBEX 35, pero con un perfil más conservador. A vencimiento, garantiza el capital inicial y ofrece una participación del 60% en la subida media del índice, calculada mensualmente. Es una opción razonable para inversores prudentes con baja volatilidad y riesgo (2/7).

- Kutxabank Garantizado Bolsa 9 FI (ES0120528007): Una alternativa muy conservadora, con garantía total del capital a vencimiento y una exposición mínima (23%) a la subida del IBEX 35, sin dividendos. Ideal para perfiles ultra defensivos que priorizan preservar el capital, aun con una rentabilidad muy modesta.

- Fondo Naranja Garantizado 2028 I FI (ES0164468003): Destaca por ofrecer pagos anuales garantizados del 2% mediante reembolsos obligatorios, apoyándose principalmente en renta fija de calidad. Es una alternativa interesante para inversores conservadores que buscan previsibilidad, siempre que mantengan la inversión hasta el final.

- Amundi Funds - Protect 90 A2 EUR (C) (LU1433245245): Intenta ofrecer lo "mejor de dos mundos": participar parcialmente en los mercados con una protección parcial permanente (el valor liquidativo no cae por debajo del 90% del máximo que haya marcado). Encaja si se busca suavidad y control de los sustos, pero no si se espera una alta rentabilidad, dado que sus gastos (1,54%) son elevados para un producto que limita el alza potencial.

La tabla de fondos garantizados con rentabilidad variable a menudo muestra que productos como el BK Bolsa España Objetivo 2027 pueden destacar por su rentabilidad, mientras que otros como Fondmapfre Garantía o Kutxabank ofrecen rentabilidades más bajas pero con menor volatilidad, adecuados para perfiles más conservadores.

Otras Opciones de Inversión Conservadora

Cuando la prioridad es la protección del capital, existen otras opciones además de los fondos garantizados, aunque ninguna está completamente exenta de riesgo:

- Cuentas remuneradas y cuentas de ahorro: Ofrecen alta liquidez, permitiendo retirar el dinero en cualquier momento. Son útiles para un fondo de emergencias, aunque su rentabilidad es generalmente modesta.

- Depósitos a plazo fijo: Un clásico entre las inversiones conservadoras, con rentabilidad limitada y posibles penalizaciones por retiro anticipado. En España, el Fondo de Garantía de Depósitos (FGD) cubre hasta 100.000 € por titular y por entidad bancaria, asegurando la recuperación del capital protegido.

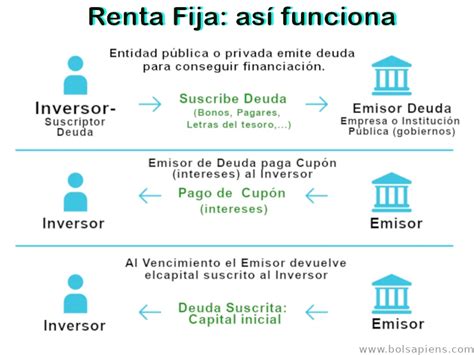

- Letras del Tesoro y deuda pública: Considerada una opción de bajo riesgo, cuya seguridad se basa en la calidad económica del país emisor.

- Fondos de renta fija a muy corto plazo: Invierten en valores de renta fija de alta calidad crediticia e instrumentos del mercado monetario. Suelen estar diseñados para minimizar el riesgo gracias a una alta diversificación entre emisores, vencimientos y zonas geográficas. Un ejemplo podría ser una "Cartera 0" que busca la opción de menor riesgo posible.

Consideraciones Finales y Preguntas Frecuentes

Elegir el mejor fondo garantizado o cualquier producto de inversión requiere un análisis cuidadoso del perfil y las necesidades individuales.

- ¿Necesito mucho dinero para empezar a invertir? No. Se puede empezar a invertir con cantidades bajas, como 10 € en algunos fondos.

- ¿Hay costos asociados a los fondos mutuos? Sí. Las comisiones de suscripción, reembolso, gestión y otros gastos son inherentes a los fondos y es crucial conocerlos, ya que pueden reducir significativamente la rentabilidad neta.

- ¿Todos los fondos implican riesgo? Sí. Todo fondo implica riesgo, incluso los más conservadores o garantizados. Por eso, es importante invertir con un horizonte temporal suficiente y no fijarse solo en la rentabilidad de un año puntual.

- ¿Cuál es el mejor fondo garantizado? No existe un único fondo que sea el mejor para todos los perfiles. La elección correcta depende de diferenciar entre corto y largo plazo, tipo de activo y perfil de riesgo.

- ¿Es mejor la renta fija o la renta variable? Si se busca estabilidad y pocas oscilaciones, es mejor optar por fondos de renta fija, mixtos defensivos o monetarios. Aunque su rentabilidad potencial es menor, también suelen tener menos caídas en momentos de volatilidad. Los fondos de renta variable, por otro lado, ofrecen mayor potencial de crecimiento a largo plazo asumiendo más volatilidad.

- ¿Debería consultar a un asesor financiero? Ante cualquier duda o si se carece de tiempo para investigar, siempre es recomendable acudir a un asesor financiero o experto. Ellos pueden orientar en función de las necesidades, optimizar la cartera o resolver dudas sobre productos financieros.

La clave es entender que la idea de "invertir sin riesgo" no existe. Una inversión segura prioriza la protección del capital invertido, ofreciendo una rentabilidad normalmente modesta, pero con menor riesgo de pérdida. La paciencia y una estrategia bien definida son aliados esenciales para alcanzar la tranquilidad financiera.

tags: #mejores #fondos #garantizados #actuales