La elección de la modalidad de pensión es una de las decisiones financieras más importantes en la vida de una persona, ya que impacta directamente en la seguridad económica futura. Para tomar la opción más conveniente, es fundamental conocer las características y diferencias de las diversas modalidades disponibles en el sistema de pensiones.

Modalidades de Pensión y sus Características

Existen diferentes modalidades de pensión, cada una con sus propias particularidades en cuanto al pago, monto y beneficios. A continuación, se detallan las principales:

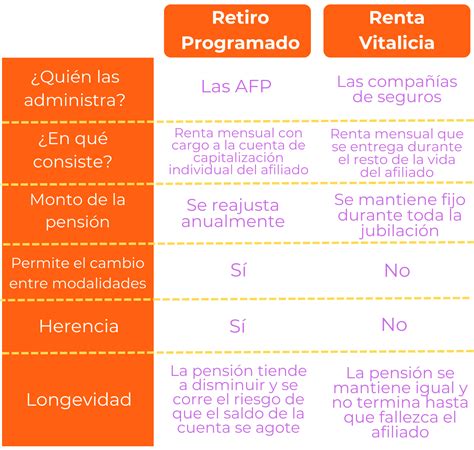

Pensión pagada por una AFP (Retiro Programado)

Esta modalidad de pensión es pagada directamente por una Administradora de Fondos de Pensiones (AFP). El monto de la pensión es variable, ya que se recalcula anualmente en función del saldo ahorrado y otros factores como la rentabilidad y la expectativa de vida del afiliado. Si bien ofrece flexibilidad, como la posibilidad de cambiar de AFP o de modalidad, presenta riesgos como la fluctuación del monto y la potencial disminución del poder adquisitivo a lo largo del tiempo, especialmente al analizar la pensión en Unidades de Fomento (UF).

Riesgos del Retiro Programado:

- Recálculo Anual a la Baja: El monto de la pensión se recalcula anualmente. A medida que el saldo disminuye y la expectativa de vida aumenta, la pensión mensual tiende a decrecer.

- Pérdida de Poder Adquisitivo: Al analizar la pensión en UF, es posible que el capital disminuya notablemente con el tiempo.

- Fluctuación del Monto: El monto puede variar debido a las fluctuaciones del mercado y el aumento de la expectativa de vida.

Pensión pagada por una Compañía de Seguros (Renta Vitalicia)

En esta modalidad, la pensión es pagada por una Compañía de Seguros. El monto pactado con la aseguradora es fijo y vitalicio, lo que significa que la pensión solo termina con el fallecimiento del beneficiario. Esta opción brinda una gran seguridad, ya que los fondos nunca se agotan, y la Compañía de Seguros asume el riesgo de longevidad. Ante el fallecimiento del beneficiario, sus beneficiarios designados recibirán dinero como Pensión de Sobrevivencia.

Beneficios de la Renta Vitalicia:

- Pensión Fija y Vitalicia: Se recibe un monto mensual constante, expresado en UF, por el resto de la vida.

- Protección contra la Inflación: Al estar expresada en UF, protege contra la pérdida de poder adquisitivo.

- Riesgo de Longevidad Asumido: La Compañía de Seguros garantiza el pago de por vida.

Modalidad de Pensión con Renta Vitalicia Diferida

Esta modalidad combina el pago inicial de la AFP y, posteriormente, el de una Compañía de Seguros. Inicialmente, la AFP paga una renta temporal que se extenderá por un período establecido. Una vez finalizado este período, la renta vitalicia contratada con la compañía de seguros comienza a ser pagada. Al igual que en la Renta Vitalicia inmediata, al fallecer el beneficiario, sus beneficiarios recibirán una Pensión de Sobrevivencia.

Modalidad de Pensión Mixta (Renta Vitalicia Inmediata con Retiro Programado)

En esta modalidad, la AFP y la Compañía de Seguros pagan de forma simultánea. El monto de la AFP se recalcula anualmente, mientras que el de la compañía de seguros es fijo y vitalicio. En este punto, el afiliado tiene la posibilidad de solicitar Condiciones Especiales de Cobertura para sus beneficiarios en caso de fallecimiento.

Condiciones Especiales de Cobertura en la Renta Vitalicia:

- Periodo Garantizado de Pago: Asegura que la pensión (o un porcentaje de ella) se pague por un número determinado de años (por ejemplo, 10, 15 o 20 años), incluso si el beneficiario fallece antes. En caso de fallecimiento dentro de este período, el pago continúa a los beneficiarios designados.

- Cláusula de Aumento Temporal de Pensión: Permite recibir una pensión más alta durante un período inicial (por ejemplo, el doble por 5 años) para luego ajustarse al monto vitalicio contratado.

Traspaso de Pensionados y Cambio de Modalidad de Pensión

El sistema de pensiones contempla procedimientos para el traspaso de pensionados entre Administradoras de Fondos de Pensiones (AFP) y para el cambio de modalidad de pensión. Cuando un pensionado decide traspasarse a otra AFP o cambiar su modalidad de pensión, optando por una renta vitalicia inmediata, renta temporal con renta vitalicia diferida o renta vitalicia inmediata con retiro programado, la Administradora de origen tiene responsabilidades de comunicación.

Procedimiento de Comunicación en Traspasos y Cambios de Modalidad

La Administradora de origen debe comunicar a la nueva AFP el traspaso o la contratación de un seguro. Paralelamente, debe informar a la Compañía de Compensación de Asignación Familiar (CCAF) respectiva, y si corresponde, a la CCAF encargada de la recaudación de cuotas de crédito social, el hecho del cambio, indicando el nombre de la nueva entidad pagadora de la pensión. Asimismo, se debe informar la fecha a partir de la cual se perfecciona el traspaso a la nueva AFP o la fecha en que la renta vitalicia comenzará a ser pagada por la compañía de seguros.

En el caso de optar por una renta vitalicia inmediata o una renta temporal con renta vitalicia diferida, la comunicación a la compañía aseguradora debe ser remitida el último día hábil del mes del traspaso de la prima. Todas estas comunicaciones deben efectuarse mediante transmisión electrónica de archivos, cuyo formato y medio de envío deben ser acordados entre la CCAF y la AFP.

ASESOR PREVISIONAL POR CAMBIO DE MODALIDAD DE PENSION A RENTA VITALICIA EN JUBILACION DE INVALIDEZ

Requisitos para el Cambio de Modalidad de Pensión

El afiliado que haya optado por Retiro Programado y desee cambiar a otra modalidad de pensión (Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida o Renta Vitalicia Inmediata con Retiro Programado) deberá manifestar su intención suscribiendo el formulario "Solicitud de Cambio Modalidad de Pensión". Las AFP deben tener este formulario disponible en todas sus oficinas. Una vez suscrito, el formulario formará parte del Expediente de Pensión.

Posteriormente, el afiliado, tras realizar al menos una consulta al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP), podrá manifestar su decisión de cambio de modalidad firmando personalmente el formulario "Decisión de Cambio Modalidad de Pensión". Este formulario, debidamente suscrito, se ingresará en el Expediente de Pensión junto a la copia del contrato de seguro.

En el caso de beneficiarios de pensión de sobrevivencia de afiliados activos fallecidos, la Administradora deberá seguir el mismo procedimiento.

Asesoría Previsional: Clave para una Decisión Informada

La decisión sobre cómo recibir la pensión es compleja y requiere un conocimiento detallado de las opciones disponibles. Frente a la incertidumbre del Retiro Programado, la Renta Vitalicia emerge como una alternativa sólida y segura. Sin embargo, es crucial obtener Asesoría Previsional experta e imparcial para analizar las opciones y cláusulas adicionales, maximizando así la jubilación y asegurando el futuro económico.

AFP vs. Asesor Previsional Independiente

Al iniciar el trámite de pensión, surge la pregunta: ¿confiar en la AFP o buscar un Asesor Previsional independiente? Las AFP pueden tener un conflicto de interés, ya que a menudo prefieren que los afiliados mantengan su dinero en la modalidad de Retiro Programado. Por el contrario, un Asesor Previsional es un profesional independiente, regulado y obligado por ley a representar los intereses del afiliado, buscando la mejor opción de pensión en todo el mercado.

Los Asesores Previsionales certificados e imparciales, registrados en la Superintendencia de Pensiones, ofrecen comunicación directa y sencilla, explicando los tecnicismos de forma clara. Reciben el "Informe Final de Pensión" con un análisis comparativo y una recomendación. Si una oferta conviene, se acepta el cambio; de lo contrario, no se realiza ningún movimiento, manteniendo la situación actual.

No dejes tu futuro financiero a la suerte. Asegura un ingreso estable para toda tu vida. Contáctanos hoy mismo a través de nuestro formulario de contacto o agenda una videollamada para conversar.