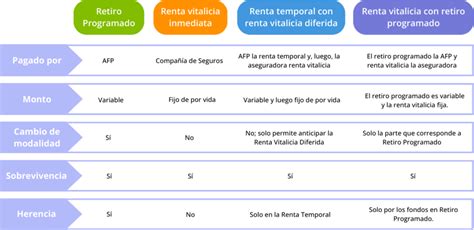

El sistema de pensiones chileno, basado en la capitalización individual, ofrece diversas modalidades de jubilación. Una de las más comunes es el Retiro Programado, cuya administración recae exclusivamente en las Administradoras de Fondos de Pensiones (AFP), fiscalizadas por la Superintendencia de Pensiones. Esta modalidad se diferencia de otras, como la Renta Vitalicia, en la forma en que se calcula y ajusta la pensión a lo largo del tiempo.

¿Qué es el Retiro Programado?

El Retiro Programado es la modalidad de pensión en la que el afiliado obtiene un monto anual, expresado en Unidades de Fomento (UF), con cargo al saldo que mantiene en su cuenta de capitalización individual. El monto mensual obtenido como pensión se va descontando del saldo en la cuenta de ahorro administrada por la AFP.

Es fundamental destacar que cada año se efectúa un recálculo de la pensión por Retiro Programado, que toma en cuenta el saldo y los años proyectados de desahorro. Este recálculo se realiza en el mismo mes calendario en que se devengó la pensión correspondiente, manteniendo ese monto por los siguientes 12 meses. Por ejemplo, si una persona se pensiona en mayo, el recálculo se hará en mayo. Dos meses antes del recálculo, la Administradora deberá informar a sus pensionados bajo esta modalidad sobre el próximo ajuste, solicitando la actualización de la declaración de beneficiarios.

Estás a punto de jubilar: ¿Te conviene renta vitalicia o retiro programado?

Componentes del Saldo de la Cuenta de Capitalización Individual

El capital acumulado por el afiliado, que conforma el saldo de su cuenta de capitalización individual, proviene de diversas fuentes:

- La cotización obligatoria del 10% de sus remuneraciones y rentas imponibles.

- Los Depósitos Convenidos enterados por el empleador.

- La parte del saldo de la cuenta de capitalización individual de cotizaciones voluntarias que el afiliado opte por destinar a pensión.

- Sub saldos de afiliado y bonificación que el afiliado decida destinar a pensión.

- Otros recursos que pueden sumarse al ahorro, como el ahorro voluntario (APV y Cuenta 2) y el saldo de la cuenta de cesantía.

Los saldos deberán estar expresados en Unidades de Fomento (UF), y el pago del Retiro Programado se efectúa en pesos.

Factores Clave en el Cálculo del Retiro Programado

El cálculo del Retiro Programado es un proceso complejo que considera múltiples variables para determinar el monto de la pensión. Estas variables se interrelacionan para proyectar la sostenibilidad del saldo de la cuenta individual a lo largo de la esperanza de vida del afiliado y sus beneficiarios.

1. Ahorros Acumulados

El saldo total en la cuenta de capitalización individual es el principal determinante del monto de la pensión. Las cuentas de capitalización individual acumulan los fondos previsionales percibidos por las cotizaciones legales obligatorias, así como otros recursos adicionales.

Datos históricos muestran que casi la mitad (45%) de las personas pensionadas por retiro programado tenía en sus cuentas de ahorro menos de 100 UF ($3,8 millones) al momento de pensionarse, cifra afectada por los retiros previsionales de 2020 y 2021.

- Un tercio (34%) de los hombres pensionados con Retiro Programado tenía un máximo de 100 UF de ahorro.

- Más de la mitad (52,6%) de las mujeres pensionadas con Retiro Programado tenía un máximo de 100 UF de ahorro.

- Cerca de 56 mil hombres y más de 19 mil mujeres, que representan el 4,6% del total, tenían un ahorro superior a las 3.000 UF ($115 millones).

Un análisis más detallado revela que más de 1,2 millones de personas (75% de los jubilados bajo esta modalidad) tenían hasta 500 UF en su saldo. Incluso, hasta 2023, había 409 mil pensionados por Retiro Programado con menos de 10 UF de ahorro ($384 mil), siendo las mujeres el 67% de este grupo.

2. Capital Necesario Unitario (CNU)

El CNU es un elemento clave para definir el monto de las pensiones en la modalidad de Retiro Programado. Se compone de varios factores, incluyendo:

- Composición del grupo familiar y sus edades.

- Sexo.

- Estado civil.

La metodología para calcular el CNU se describe en la Nota Técnica N° 5 de la Superintendencia de Pensiones (Vega, 2014) y se utiliza un módulo de Stata para su aplicación.

3. Tablas de Mortalidad

Las tablas de mortalidad son un instrumento técnico que permite proyectar la probabilidad de sobrevida de las personas ya jubiladas. Estas tablas son elaboradas por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero, y se actualizan cada 6 años. Para las mujeres, las tablas indican una mayor probabilidad de vivir hasta edades más avanzadas que los hombres, lo que impacta directamente en el cálculo de su pensión.

Se espera que la próxima actualización de las tablas de mortalidad indique un aumento en la esperanza de vida tanto para mujeres como para hombres.

4. Tasa de Interés

La tasa de interés utilizada para el cálculo y recálculo del Retiro Programado es definida por la Superintendencia de Pensiones. Actualmente, el simulador trabaja con la tasa oficial de Retiros Programados definida por la Superintendencia de Pensiones en 3,54% (abril 2025). Esta tasa es publicada por la SP y la CMF, y se efectúan ajustes automáticos trimestrales si la diferencia entre la tasa vigente y la recalculada supera o iguala los diez puntos base (0,1%).

5. Rentabilidad Futura de los Fondos

La rentabilidad futura de los fondos incide de forma relevante en el monto de la pensión. La importancia de este elemento se puede observar al contemplar la caída en las rentabilidades históricas del sistema:

- En los años 80, la rentabilidad era del 12%.

- En la década siguiente, cayó a un 9,9%.

- Durante la década del 2000, bajó a un 5,7%.

- En los últimos 10 años, la rentabilidad real anual fue del 4,8%.

Aunque el sistema ha logrado una rentabilidad histórica del 8%, la tendencia decreciente proyecta rentabilidades incluso inferiores al 4%. Las proyecciones oficiales, como la desarrollada para el Fondo C de riesgo intermedio en el Documento de Trabajo Nº61 de la Superintendencia de Pensiones, estiman rentabilidades reales del 5,28% en el escenario más optimista, 4,15% en el escenario neutral y 3,03% en un panorama pesimista.

6. Otros Factores Relevantes

- Edad de afiliación: En Chile, 1.649.969 afiliados han jubilado por Retiro Programado. El 55% de ellos (919 mil) ingresaron a este sistema entre los 21 y 40 años. El 81% de los hombres y el 72% de las mujeres pensionados por esta modalidad se afilió entre los 21 y 50 años.

- Edad de jubilación: La edad legal de jubilación es a los 60 años para mujeres y 65 años para hombres, según el DL 3.500. De los pensionados por Retiro Programado, 412 mil lo hicieron a los 60 años (98% mujeres) y 421 mil a los 65 años (83% hombres).

- Meses cotizados: Un 39% de los pensionados por Retiro Programado (597 mil personas) cotizaron menos de 5 años. Incluso, 66.111 hombres y 269.575 mujeres registraron 12 meses o menos de cotizaciones. Solo el 7% cotizó entre 300 y 360 meses (25 a 30 años), y el 14% de los hombres cotizó ininterrumpidamente por más de 30 años.

- Último sueldo: Para el 72% de los actuales pensionados por Retiro Programado, su última remuneración laboral fue de 12 UF o inferior (menos de $461 mil). Para el 12%, fue menor a 1 UF.

Recálculo Anual de la Pensión

El monto de las pensiones por Retiro Programado es recalculado cada año, en el mismo mes calendario en que se devengó la pensión correspondiente. Para estos recálculos, la Administradora debe utilizar los valores cuota y de la UF actualizados.

Dos meses antes del recálculo, la AFP informa a sus pensionados sobre el proceso, requiriendo la actualización de la declaración de beneficiarios. Ante la declaración o información de un nuevo beneficiario, la Administradora es responsable de obtener los documentos civiles para su acreditación o para registrar la pérdida de tal calidad en caso de fallecimiento de un beneficiario.

Consideraciones Adicionales

Beneficiarios de Pensión de Sobrevivencia

Una persona que fallece estando en Retiro Programado deja pensión de sobrevivencia si sus beneficiarios son su cónyuge y/o hijos menores de 18 años (o de 24 años si están estudiando), entre otros descritos en el art. 5 del DL 3.500. Solo si no hay beneficiarios legales, el saldo queda como herencia para sus herederos legales.

En el caso de pensiones de sobrevivencia, las AFP tardan 8 días en promedio en emitir los certificados para iniciar el pago.

Subsidios Estatales y Ajustes

Si el monto de la pensión financiada con el saldo de la cuenta individual de Cotizaciones Obligatorias (excluyendo fondos traspasados del Seguro de Cesantía y de la Cuenta de Ahorro Voluntario) es inferior a dos Unidades de Fomento, el afiliado o los beneficiarios pueden optar por ajustar su monto a dos Unidades de Fomento. La Administradora tiene la responsabilidad de informar las consecuencias de retirar montos mayores a los inicialmente calculados.

Un porcentaje importante de estas pensiones alcanzan un monto tan bajo que deben recibir un subsidio del Estado para asegurar un monto mínimo garantizado, lo que significa que no se verían afectadas por ciertos cambios en las tasas de interés.

El Estado garantiza las pensiones de los afiliados que dejen de tener derecho a los beneficios del Sistema de Pensiones Solidarias y las pensiones de sobrevivencia para los beneficiarios del causante, calculadas con el saldo que hubiese quedado en la cuenta de capitalización individual del afiliado de no haberse financiado el beneficio solidario con dicho saldo.

Estás a punto de jubilar: ¿Te conviene renta vitalicia o retiro programado?

Rol de las AFP y Comisiones

Las AFP son las únicas que pueden administrar el Retiro Programado. Pueden cobrar una comisión por la administración de los fondos mientras se paga el Retiro Programado, la cual se calcula sobre el monto de la pensión.

Del total de personas con Retiro Programado, más de 627 mil (38%) están afiliadas a ProVida, seguida por AFP Capital con 353 mil (21,5%) y Habitat, con 330 mil (20%). Las AFP más recientes como Modelo y Uno también han ganado cuota de mercado.

Asesoramiento Previsional

Para Retiro Programado, el monto máximo a pagar a un asesor previsional es del 1,2% de los fondos previsionales, con un tope de 36 UF.

tags: #calculo #retiro #programado #afp