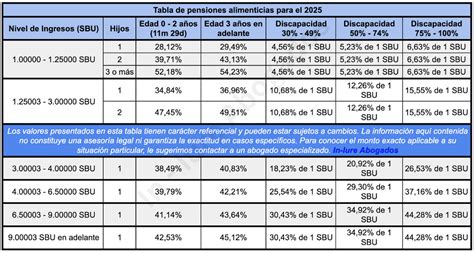

En Chile, el monto final de la pensión se calcula de acuerdo a diversas variables, principalmente el ahorro total de la persona afiliada, los años cotizados, el sueldo promedio, la tasa de reemplazo (un porcentaje determinado por el Gobierno que representa la proporción de los ingresos anteriores al retiro, actualmente del 60%) y las tasas de mortalidad (la expectativa de vida de las personas, elaborada por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero, actualizadas cada 6 años).

La modalidad de pensión elegida, ya sea Retiro Programado o Renta Vitalicia, influye significativamente en cómo se realiza este cálculo.

Cálculo de la Pensión Según Modalidad

1. Retiro Programado

El cálculo para la modalidad de Retiro Programado se basa en varios componentes:

- Los ahorros acumulados en la cuenta individual.

- El CNU (Capital Necesario Unitario), que considera factores como la composición del grupo familiar, sus edades, sexo y estado civil.

- Las tablas de mortalidad.

- La tasa de interés definida por la Superintendencia de Pensiones.

Para esta modalidad, se realiza un recálculo anual en el mismo mes en que la persona se pensionó, manteniendo ese monto por los siguientes 12 meses. Por ejemplo, si una persona se pensiona en mayo, el recálculo se efectuará en mayo. Dos meses antes, los pensionados reciben una comunicación por carta y correo electrónico sobre la proximidad del recálculo, lo que subraya la importancia de mantener los datos de contacto actualizados.

El Retiro Programado es una modalidad de pensión que se obtiene a cargo del saldo de la cuenta de capitalización individual. El afiliado retira anualmente una cantidad expresada en UF. Adicionalmente, para efectos de rebajar el monto de la pensión desde la cuenta personal nocional, tratándose de beneficiarios del Sistema de Pensiones Solidarias que financian el beneficio solidario con su cuenta de capitalización individual, la Administradora calculará el monto de pensión por retiro programado considerando el saldo de la cuenta nocional. Si el afiliado deja de ser beneficiario del Sistema de Pensiones Solidarias o de pensiones de sobrevivencia, la diferencia entre el retiro programado calculado y el establecido inicialmente será financiada con el saldo remanente de la cuenta individual, y si este es insuficiente, con recursos del Estado.

Los saldos para este cálculo deben estar expresados en Unidades de Fomento (UF). Las definiciones y normativas relacionadas con este cálculo han sido actualizadas en diversas ocasiones por la Superintendencia de Pensiones.

El retiro mensual se determina de manera similar a otros cálculos, y en el caso de afiliados activos no cubiertos, la pensión de referencia del causante se estima en el 70% del promedio de remuneraciones imponibles o rentas declaradas en los últimos 120 meses anteriores al fallecimiento. Los pagos se efectúan girando las cuotas requeridas desde el capital necesario para financiar cada pensión de sobrevivencia.

Se deben considerar diversos factores al determinar la pensión, incluyendo si la pensión estimada cumple los requisitos para pensionarse anticipadamente y si la renta calculada es mayor a la requerida. En caso de cumplir los requisitos, el monto de pensión a pagar será el menor entre la pensión estimada en modalidad de retiro programado y la pensión efectiva calculada.

La anualidad y las pensiones se recalculan anualmente en el mismo mes calendario en que se devengó la pensión, actualizando la declaración de beneficiarios. La Administradora es responsable de obtener los documentos necesarios para acreditar la calidad de beneficiario o la pérdida de la misma. Dos meses antes de cada recálculo, la Administradora informa a los pensionados sobre este proceso y la necesidad de actualizar la declaración de beneficiarios. Para estos recálculos, se utilizan los valores cuota y de la UF.

Si el monto de la pensión financiada con el saldo de la cuenta individual de Cotizaciones Obligatorias, excluyendo fondos de Cesantía y Ahorro Voluntario, es inferior a dos Unidades de Fomento, el afiliado o beneficiarios pueden optar por ajustar su monto a dos UF. La Administradora debe informar las consecuencias de retirar montos mayores a los inicialmente calculados. Los recursos originados en depósitos convenidos, ahorro previsional voluntario colectivo y cotizaciones voluntarias no necesarios para financiar la pensión elegida estarán afectos a comisión y podrán ser transferidos. La opción de ajustar el monto de la pensión o disminuirla deberá manifestarse por escrito.

Los cargos de las pensiones se efectúan directamente sobre los saldos de las cotizaciones obligatorias, cuenta de afiliado voluntario, depósitos convenidos y ahorro previsional voluntario, siguiendo un orden específico (LIFO para cotizaciones voluntarias y ahorro previsional voluntario colectivo, y los más antiguos para depósitos convenidos).

Los fichas de cálculo deben formar parte del Expediente de Pensión y entregarse al afiliado o beneficiario. El Estado garantiza las pensiones de los afiliados que eventualmente dejen de tener derecho a los beneficios del Sistema de Pensiones Solidarias y las pensiones de sobrevivencia. Las Administradoras deben interconectarse con el Instituto de Previsión Social (IPS) para el pago de complementos de pensión garantizados por el Estado.

Las AFP son responsables del cálculo del saldo compensatorio, que se registra en cuotas del Tipo de Fondo donde se encuentren los fondos de la cuenta individual del pensionado. El IPS envía mensualmente un archivo con la información de los Bonos Compensatorios pagados para que la AFP rebaje el saldo compensatorio correspondiente.

2. Renta Vitalicia

El cálculo de la Renta Vitalicia considera:

- Los ahorros acumulados.

- El tipo de Renta Vitalicia (Inmediata, Temporal con Renta Vitalicia Diferida, Inmediata con Retiro Programado, o Variable).

- Las tablas de mortalidad, que calculan la esperanza de vida del afiliado y sus familiares con derecho a pensión.

- La tasa de interés según la Superintendencia de Pensiones.

Todos los montos de pensión, tanto de Retiro Programado como de Renta Vitalicia, se calculan en UF.

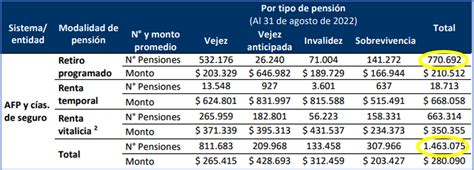

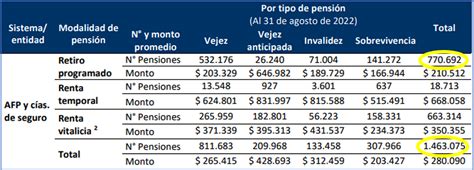

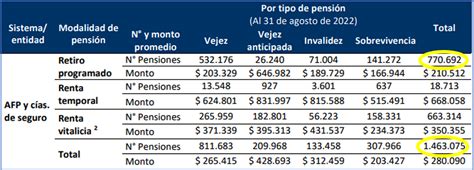

Hitos y Estadísticas Relevantes del Retiro Programado

El Retiro Programado es administrado exclusivamente por las AFP, las cuales son fiscalizadas por la Superintendencia de Pensiones. Se estima que la pensión promedio de los chilenos proviene en un 30% del ahorro individual y en un 70% de la rentabilidad obtenida por la gestión de inversiones de las AFP, bajo supuestos de una rentabilidad anual de UF + 5% por 40 años sin lagunas previsionales.

Actualmente, en Chile, 1.649.969 afiliados han jubilado bajo el sistema de Retiro Programado. De ellos, el 55% (919 mil) se incorporó a este sistema entre los 21 y 40 años. El 81% de los hombres y el 72% de las mujeres pensionados con Retiro Programado se afiliaron a una AFP entre los 21 y 50 años. La edad legal de jubilación se mantiene en 60 años para mujeres y 65 años para hombres, sin modificaciones desde el DL 3.500.

Las edades prevalentes para la jubilación por Retiro Programado son los 60 años (412 mil jubilados, 98% mujeres) y los 65 años (421 mil jubilados, 83% hombres). Una pequeña proporción de mujeres (1 de cada 100) se jubiló antes de los 60 años, y un 7% de los hombres se pensionó antes de la edad legal. El 57% de las mujeres y el 33% de los hombres se pensionaron con 61 años o más, y después de los 66 años, respectivamente.

En caso de fallecimiento de una persona en Retiro Programado, sus beneficiarios (cónyuge, hijos menores de 18 años o estudiando) tienen derecho a pensión de sobrevivencia. Si no existen beneficiarios legales, el saldo de la cuenta se considera herencia.

En cuanto a la afiliación a las AFP, más de 627 mil (38%) personas con Retiro Programado están afiliadas a ProVida, seguidas por AFP Capital (21,5%) y Habitat (20%). Las AFP más recientes, como Modelo y Uno, tienen menor participación en este segmento.

Las cuentas de capitalización individual acumulan los fondos previsionales de las cotizaciones obligatorias, pudiendo sumarse el ahorro voluntario y el saldo de la cuenta de cesantía.

La mayoría de las personas pensionadas por retiro programado (45%) tenían menos de 100 UF ($3,8 millones) en sus cuentas al momento de pensionarse. Los retiros previsionales de 2020 y 2021 afectaron estos ahorros. Un tercio de los hombres y más de la mitad de las mujeres tenían como máximo 100 UF de ahorro al jubilar. Aproximadamente el 4,6% de los pensionados por RP tenían ahorros superiores a 3.000 UF.

La cuenta individual se expresa en UF, mientras que el pago del Retiro Programado se efectúa en pesos. El monto mensual de la pensión se descuenta del saldo en la cuenta de ahorro. Cada año se realiza un recálculo de la pensión, considerando el saldo y los años proyectados de desahorro.

Más de 1,2 millones de jubilados por Retiro Programado (75% del total) tenían hasta 500 UF en su saldo ($19,2 millones). Hasta 2023, 409 mil pensionados por Retiro Programado contaban con menos de 10 UF de ahorro. Las mujeres representan el 67% de quienes se pensionaron con menos de 10 UF.

Las tablas de mortalidad proyectan la probabilidad de sobrevida de las personas jubiladas, indicando una mayor expectativa de vida para las mujeres. La cotización obligatoria en Chile es del 10% del sueldo imponible, cifra inferior al promedio de la OCDE (18,4%).

Dos tercios de los jubilados por Retiro Programado tienen pensiones autofinanciadas de menos de 2 UF ($76 mil), monto sobre el cual aplica la PGU si integran el 90% más vulnerable. El 79% de las mujeres pensionadas por Retiro Programado tuvo una primera pensión de hasta 2 UF, frente al 47% de los hombres. Solo el 11,9% recibió una primera pensión autofinanciada superior a la PGU (más de 6 UF).

El monto máximo a pagar a un asesor previsional en Retiro Programado es el 1,2% de los fondos previsionales, con un tope de 36 UF. En Renta Vitalicia, es el 1,5% con un tope de 60 UF.

Para el 72% de los pensionados actuales de Retiro Programado, su última remuneración laboral fue de 12 UF o inferior. El 0,8% tuvo una última remuneración entre 59 y 61 UF. El 6% de las mujeres y el 13% de los hombres recibieron una última remuneración de 28 UF o superior.

El proceso de solicitud de pensión es gratuito para el afiliado en cualquier modalidad. Las AFP pueden cobrar una comisión por la administración de los fondos durante el pago del Retiro Programado o Renta Temporal.

Los ingresos laborales de quienes optaron por Retiro Programado muestran una tendencia de mejora. En 1990, el 75% de los pensionados tuvieron una última remuneración inferior a 11 UF, cifra que se redujo al 43% en 2023. La proporción de mujeres con últimas remuneraciones de al menos 26 UF ha aumentado, al igual que en hombres.

En promedio, las AFP demoran 9 días entre la solicitud de pensión por vejez y la emisión del certificado. Para una pensión de sobrevivencia, tardan 8 días en promedio.

Del total de pensionados por Retiro Programado, 597 mil personas cotizaron menos de 5 años en el sistema de AFP (39%). El 7% cotizó entre 25 y 30 años, y el 14% de los hombres cotizó ininterrumpidamente por más de 30 años.

La simulación de la pensión considera la proyección de saldos de la Cuenta Obligatoria de acuerdo al valor del Fondo C (3,38% de rentabilidad estimada) y supone cotizaciones continuas hasta la edad de pensión. Se consideran beneficiarios según la edad del cónyuge.