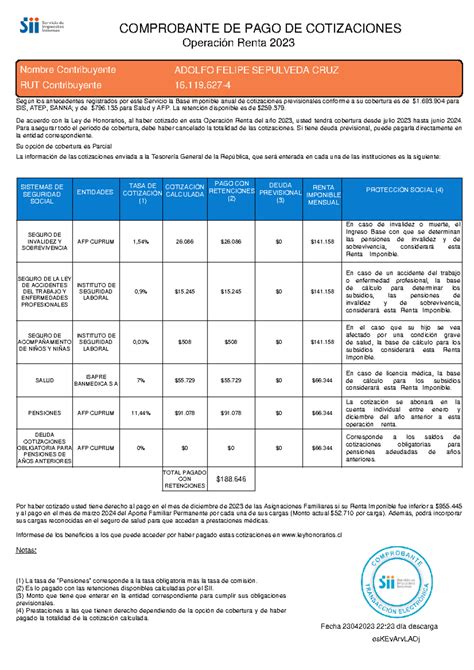

Todo trabajador afiliado a una administradora de fondos de pensiones (AFP) debe efectuar las cotizaciones previsionales, calculadas como un porcentaje de su remuneración y renta imponible. Estas cotizaciones son fundamentales para la construcción de la futura pensión, asegurando la protección social y el bienestar financiero a largo plazo.

Esta guía ofrece un análisis detallado sobre el cálculo, los componentes, los plazos y los procesos de pago de las cotizaciones, incluyendo información específica relevante para los afiliados de AFP Cuprum.

Seguridad en tus Transacciones con Cuprum

Para garantizar la seguridad de tus datos y ahorros, te recordamos seguir estas importantes recomendaciones:

- No compartas tus claves con nadie.

- En Cuprum nunca te pediremos tus claves.

- Nuestros SMS siempre serán enviados por los números 3710 - 6081 - 90250 - 86014.

- Nos contactaremos contigo por Redes Sociales solo en el caso que tú lo solicites.

- En caso de que te llamemos, el número que verás en tu celular será el +6005943022.

Cotizaciones Obligatorias: Componentes y Cálculo

¿Qué es el Tope Imponible y cómo se reajusta?

La cotización obligatoria es proporcional a los “ingresos” de cada afiliado, pero tiene un límite máximo o “Tope Imponible”. Sobre este límite, el ahorro ya no se calcula sobre el 10,1% de tus ingresos completos, sino el 10,1% del Tope Imponible.

Por ejemplo, si tu sueldo imponible es de $3.800.000, al ser mayor al tope actual (90 UF, aproximadamente $3.573.546* para 2026), tu cotización obligatoria no se calcula sobre tu sueldo completo, sino solo hasta el tope: cotizas el 10,1% de $3.573.546, lo que equivale a $360.928.

En simple, cuando tu sueldo supera el tope, terminas ahorrando - en la práctica - menos del 10,1% de tu ingreso real para tu futura pensión.

El Tope Imponible es reajustado anualmente, de acuerdo con la variación que experimente el Índice de Remuneraciones Reales (según el cálculo del INE), siempre que esta variación sea positiva. De esta forma, aumenta tu pensión si ganas más del tope y la cobertura del SIS será más acorde a tus ingresos.

El Tope Imponible ajustado comenzará a regir el 1 de enero de cada año y será determinado por resolución de la Superintendencia de Pensiones. Para el cálculo del Tope Imponible en 2026, el límite ha sido establecido en:

- 90 UF (aproximadamente $3.573.546*) para la cotización en la Cuenta Obligatoria.

- 135,2 UF (aproximadamente $5.367.220*) para la cotización del Seguro de Cesantía.

* Considerando el valor de la UF $39.706,07 al 31/01/2026.

¿Qué financian las Cotizaciones Obligatorias?

La cotización obligatoria se compone de distintos porcentajes que financian diversas prestaciones de seguridad social:

- Cotización Obligatoria para Pensión: El 10% de tus ingresos se destina a financiar tu futura pensión. Además, desde agosto de 2025, el empleador aporta un 0,1% adicional.

- Comisión AFP Cuprum: Un 1,44% sobre tus ingresos financia los servicios prestados por la AFP para la administración de tus ahorros previsionales.

- Seguro de Invalidez y Sobrevivencia (SIS): Un 1,55% sobre tus ingresos** se destina al pago de la prima de este seguro. Este porcentaje es diferenciado para aquellos trabajadores que no tienen derecho al SIS. La cotización adicional debe ser comunicada a los afiliados y tiene un carácter uniforme para todos. Para trabajadores dependientes, la cotización adicional destinada al SIS es de cargo del empleador, con excepción de los trabajadores jóvenes que perciben subsidio previsional mientras lo reciban.

- Cotización de Salud: Un 7% de la renta imponible destinado al pago de las prestaciones de salud, ya sea en FONASA o ISAPRE, según corresponda.

** Este porcentaje puede variar para aquellos trabajadores que no tienen derecho al Seguro de Invalidez y Sobrevivencia.

Detalle para Trabajadores Dependientes

Si estás trabajando y eres menor de 60 años (mujeres) o 65 años (hombres), debes cotizar obligatoriamente. La composición de tu cotización incluye:

- Ahorro para Pensión: 10,1% de tu sueldo imponible (con un tope imponible de 90 UF), compuesto por un 10% aportado por el trabajador y un 0,1% adicional a cargo del empleador.

- Comisión AFP: 1,44% de la remuneración imponible, monto fijado por cada Administradora (en Cuprum es de 1,44%).

- Cotización de Salud: 7% de tu sueldo imponible que tu empleador descuenta para pagar directamente a tu prestador de salud (Fonasa o Isapre). En caso de elegir un plan de Isapre de mayor valor, el descuento por salud será el valor pactado.

- Seguro de Cesantía: 3% de tu renta imponible. Se desglosa en 0,6% que es un aporte mensual del trabajador y un 2,4% que es un aporte del empleador, calculado sobre tu renta imponible. El Seguro de Cesantía es administrado por la AFC y proporciona protección económica en caso de desempleo. Para trabajadores con contrato indefinido, el detalle es el mencionado; si existe contrato a plazo fijo, el aporte del trabajador no existe y el aporte del empleador pasa a ser el 3%. El tope imponible mensual para calcular las cotizaciones del Seguro de Cesantía en 2026 es de 135,2 UF.

Adicionalmente, tu empleador financia mensualmente:

- Seguro de Invalidez y Sobrevivencia (SIS): 1,88% para hombres y 1,41% para mujeres (desde julio 2025). Este seguro tiene como objetivo pagarte una pensión en caso de sufrir invalidez (total o parcial) o, en caso de fallecimiento, a tus beneficiarios.

- Seguro de Accidentes Laborales y Enfermedades Profesionales: 0,95% que se paga a una mutualidad (CChc, ACHS, ISL o IST).

Detalle para Trabajadores Independientes

Un trabajador independiente debe cotizar obligatoriamente para estar protegido con el Seguro de Invalidez y Sobrevivencia (SIS), el Seguro contra Accidentes del Trabajo y Enfermedades Profesionales, y el seguro para el acompañamiento de Niños y Niñas (Ley Sanna).

¿Dónde y cómo se pagan? En abril de todos los años, al momento de hacer tu Declaración de Renta, las cotizaciones serán financiadas con la retención de impuestos. De esta manera, tendrás cobertura a todos los regímenes de seguridad social entre julio del año del pago de las cotizaciones y junio del año siguiente (un periodo de 12 meses). La Tesorería General de la República pagará directamente las cotizaciones a cada institución, sin que tengas que hacer algún trámite adicional.

Respecto a las cotizaciones relacionadas a pensión y salud, entre 2019 y 2028, puedes elegir entre dos opciones de cotización con diferentes coberturas:

- Cobertura Completa: Toda tu retención del 10% se destina al pago de todas las cotizaciones, quedando cubierto de forma completa en todos los temas de seguridad social, incluyendo salud y pensiones. Ese 10% irá aumentando gradualmente hasta 17% en 2028.

- Cobertura Parcial: Puedes cotizar para pensión y salud por un porcentaje menor de la renta imponible, el que irá subiendo anualmente hasta el 2028. Este aumento será desde un 5% de la renta imponible anual en 2019, hasta llegar al 100% al décimo año. En este caso, cada año irá aumentando la retención y disminuyendo la devolución de impuestos de forma directamente proporcional.

Es importante destacar que con la cobertura parcial, el subsidio por licencias médicas no será completo y el monto que ahorres será muy bajo para tu futura pensión. Durante el periodo de transición (2019-2028), podrás cambiar tu opción de cobertura durante la operación renta de abril de cada año. Los trabajadores independientes también tienen un tope imponible de 90 UF.

¿Cómo puedo cotizar como independiente?

Subsidio Trabajadores Jóvenes

Este subsidio corresponde al 50% de la cotización obligatoria calculada sobre el ingreso mínimo, por cada trabajador que tenga entre 18 y 35 años de edad y cuya remuneración sea menor o igual a 1,5 veces el ingreso mínimo mensual de $400.000. Se entregará por las 24 primeras cotizaciones del joven.

Para acceder a este beneficio, el empleador debe tener todos los pagos previsionales al día. No serán beneficiarios los trabajadores, dependientes o independientes, y los empleadores de las instituciones indicadas en el artículo 1º Ley Nº18.575, Orgánica Constitucional de Bases Generales de la Administración del Estado, o de las entidades en que el Estado o sus instituciones tengan aportes o representación igual o superior al 50%.

El subsidio puede solicitarse en:

- La página web del IPS www.ips.gob.cl.

- Centro de Atención o Sucursal del IPS.

- La AFP a la cual se encuentra afiliado.

También se generará, automáticamente, una Solicitud del Subsidio a la Cotización cuando a partir de julio de 2011 postule el empleador al Subsidio a la Contratación, por cada uno de los trabajadores por los que ha postulado.

La documentación e información que se requiere es:

- Cédula de Identidad.

- Sobre el Empleador o Empleadores: Rut, razón social, dirección, teléfono, correo electrónico.

- Si no realiza el trámite personalmente, la persona encomendada debe presentar un Mandato que la autoriza.

Cotizaciones para Pensionados por Vejez o Invalidez

La obligación de cotizar varía para los pensionados que continúan trabajando:

- Pensionados por vejez en el sistema de AFP (dependientes): Están exentos de la obligación de cotizar en la AFP. Si deciden hacerlo por voluntad propia, deben cotizar el 10% de su Remuneración Imponible, más la cotización adicional diferenciada (comisión). La cotización para salud es obligatoria y se aplica a la remuneración imponible y también a la pensión. Si la suma de los dos descuentos supera el Tope Imponible, cada afiliado debe solicitar a su empleador que le descuente solo lo que falta para completar dicho tope.

- Pensionados por invalidez en el sistema de AFP (dependientes):

- Los pensionados por invalidez parcial y total transitorios (1er dictamen) y los pensionados por invalidez parcial definitiva (2do dictamen) deben cotizar el porcentaje obligatorio para su Cuenta Obligatoria y para salud (10% más adicional diferenciada, comisión a la AFP y 7% de salud).

- Los inválidos totales (2do dictamen) solo están obligados a cotizar el porcentaje para el beneficio de salud (7%).

- Pensionados del antiguo sistema (dependientes y afiliados a una AFP): Deben efectuar las cotizaciones correspondientes al 10% de su remuneración imponible, la cotización adicional completa (comisión y Seguro de Invalidez y Sobrevivencia) y 7% para salud si son hombres menores de 65 años o mujeres menores de 60 años. Si son mayores de esa edad, ellos deciden si cotizan el 10% de su remuneración imponible para la AFP más adicional diferenciada (comisión), pero obligatoriamente deben cotizar para salud.

- Mujeres sobre 60 años y hasta los 65 años de edad: Que cumplieron la edad legal a partir del 17 de marzo de 2008 y que continúan prestando servicios, pueden optar por seguir cotizando, en cuyo caso deben pagar el 10% de su remuneración imponible en la AFP más la cotización adicional completa y el 7% correspondiente a la salud.

- Afiliados pensionados por Ley de Accidentes del Trabajo y Enfermedades Profesionales: Que continúan trabajando, deben efectuar la cotización obligatoria al fondo de pensiones correspondiente al 10% de su remuneración imponible más adicional diferenciada, y 7% para salud.

Proceso de Pago de Cotizaciones

¿Dónde y Cómo Pagar?

Las cotizaciones previsionales se pagan directamente a través de www.Previred.com, donde existen varias alternativas de pago para que el empleador elija la que más le acomode. Para ello, debe ingresar al sitio con su RUT y clave de usuario.

En el caso de regiones, también se pueden pagar a través de Servipag o en el Banco Estado, utilizando las Planillas de Pago de Cotizaciones Previsionales disponibles en las sucursales o en el sitio web de la AFP.

Plazos Normativos para el Pago

El plazo máximo normativo para el pago de las cotizaciones de un trabajador es hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones que las originan.

Si dicho plazo expira un día sábado, domingo o festivo, el plazo se extenderá hasta el día hábil siguiente.

En caso de que las cotizaciones se efectúen mediante pagos electrónicos a través de Previred, estas se pueden realizar hasta el día 13 (hasta las 13:45 hrs solo con transferencia bancaria), aun cuando este fuere día sábado, domingo o festivo.

Alternativamente, si se realiza el pago electrónico a través de la Caja de Compensación La Araucana, el plazo es hasta el día hábil siguiente al día 10.

Documentos Necesarios y Solicitud de Copias

El documento fundamental para el pago es la Planilla de Pago de Cotizaciones.

Para obtener una copia de una planilla de pago cancelada, el empleador deberá solicitarla con una carta simple en una de las Agencias Comerciales de la AFP, personalmente o a través de un representante, identificándose y presentando el Rut del empleador. Una vez recibido el requerimiento, la administradora deberá mantener a disposición del empleador dichas planillas a contar de los cinco días siguientes a la fecha de solicitud. El empleador deberá retirar la copia de la planilla en la misma agencia, presentando el Rut de la empresa.

Consecuencias del No Pago de Cotizaciones

Si el empleador no paga las cotizaciones de sus trabajadores, se genera deuda previsional y debe ser declarada. La falta de pago correcto y oportuno de cotizaciones constituye incumplimiento legal, habilitando a la AFP para iniciar cobranza judicial y extrajudicial.

Se aplicarán intereses, reajustes y recargos sobre los montos adeudados. El empleador mantiene responsabilidad solidaria frente a los trabajadores por los perjuicios derivados de la falta de acreditación.

En caso de que el empleador no pague las cotizaciones obligatorias o voluntarias, el afiliado puede requerir a la AFP que inicie acciones de cobranza. El empleador será sancionado con una multa a beneficio fiscal, más los correspondientes reajustes, recargos e intereses sobre las cotizaciones adeudadas. A la Dirección del Trabajo le corresponde fiscalizar el cumplimiento de los pagos previsionales, y a la AFP seguir las acciones necesarias para el cobro.

¿Cómo puedo cotizar como independiente?

Ahorro Previsional Voluntario (APV) y Depósitos Convenidos

¿Qué es la Cotización Voluntaria (APV)?

La cotización voluntaria es un tipo de ahorro adicional que los afiliados pueden realizar en la AFP y otras instituciones autorizadas. Su objetivo es incrementar el ahorro previsional, con el fin de mejorar el monto de pensión a recibir o anticipar la edad legal para pensionarse.

Puedes realizar este tipo de cotizaciones en la cuenta de Cotizaciones Voluntarias (APV) hasta un monto total máximo de UF 600 al año si el depósito lo realizas personalmente, o hasta por un monto de UF 50 por mes a través de tu empleador.

Además de la modalidad de cotizaciones voluntarias, existen otras formas de APV en Cuprum:

- Ahorro Previsional Voluntario Colectivo (APVC): Es un mecanismo de ahorro que un empleador puede ofrecer a sus trabajadores para complementar o igualar el ahorro realizado por ellos a través de un aporte en relación con dicho ahorro. Además, entrega el beneficio tributario al Ahorro Previsional Voluntario similar al APV individual. La oferta de los planes de ahorro es voluntaria por parte de los empleadores, pero una vez vigente un contrato, el empleador se obliga a realizar los aportes comprometidos.

Depósitos Convenidos

Los Depósitos Convenidos son aportes en dinero que el trabajador puede convenir con su empleador para que sean depositados directamente en su AFP, con el único propósito de incrementar el monto de su pensión o anticiparla.

Este depósito convenido puede ser un monto pagado por una sola vez, un monto fijo mensual o un porcentaje de la remuneración del trabajador. Los depósitos no constituyen remuneración para el trabajador para ningún efecto legal, de modo que no están afectos a impuestos al momento de generar el ahorro y tienen un tope de beneficio de UF 900.

¿Cómo se realizan los pagos?

- El pago de los Depósitos Convenidos debe efectuarse entre el 1° y el 10° día de cada mes, respecto de las remuneraciones del mes anterior. Para ello, el empleador debe completar el formulario "Planilla de Pago de Aportes de Indemnización y Depósitos Convenidos" y presentarlo al momento de efectuar el pago.

- En el caso de trabajadores de casa particular pertenecientes al nuevo Sistema Previsional, el empleador debe enterar los Depósitos Convenidos junto con las Cotizaciones Previsionales, Depósitos de Ahorro Voluntario y Aportes de Indemnización, utilizando el formulario único para este fin, denominado "Planilla de pago de Trabajadores de Casa Particular".

- Si el trabajador se encontrase con licencia médica, el empleador debe efectuar normalmente el pago a través del formulario respectivo.

Calculando tu Sueldo Líquido: El Impacto de las Cotizaciones

El sueldo bruto es el monto total acordado con tu empleador antes de descuentos. El sueldo líquido es lo que realmente recibes “en el bolsillo”, después de descontar AFP, salud, seguro de cesantía, impuestos, etc.

Para calcular el sueldo líquido, se deben considerar el sueldo base, las gratificaciones, comisiones, bonos, y los descuentos por AFP e Isapre:

- Si tu empleador paga gratificación legal, se considera parte de las remuneraciones y se incluye al calcular el sueldo líquido.

- El descuento por salud será el valor pactado con tu Isapre, que puede ser mayor al 7% legal si eliges un plan más alto.

- Cada AFP cobra una comisión distinta, por lo que el descuento varía según la administradora en la que estés afiliado. En Cuprum, la comisión por cotización obligatoria es de 1,44%.

- Puedes incluir bonos, comisiones u otros ingresos variables en la calculadora para tener un resultado más exacto del sueldo líquido.

- Si ingresas correctamente el sueldo bruto correspondiente a tu jornada, el cálculo será proporcional.

Es importante recordar que esta información se presenta como una herramienta de simulación. Para efectos legales o contables, siempre debes guiarte por las liquidaciones emitidas por tu empleador.

AFP Cuprum: Trayectoria y Servicios para una Mejor Pensión

AFP Cuprum S.A. es una de las Administradoras de Fondos de Pensiones con mayor trayectoria en el sistema previsional chileno. Al igual que todas las AFPs, Cuprum gestiona los ahorros obligatorios y voluntarios para otorgar pensiones.

Experiencia y Rentabilidad

Cuprum mantiene una comisión imponible de aproximadamente 1,44% de la remuneración imponible. Aunque una comisión puede ser un factor a considerar en el sueldo líquido mensual, la rentabilidad es el verdadero motor de la pensión a largo plazo.

Históricamente, Cuprum ha liderado la rentabilidad acumulada en horizontes de 5, 10 y 15 años en los Multifondos A y B. En los fondos más riesgosos, Cuprum suele situarse por encima de la rentabilidad promedio del sistema previsional chileno.

Innovación Digital y Servicios Clave

Cuprum ha optimizado sus canales, y en 2026, cuenta con una de las plataformas digitales más completas del sistema, incluyendo una Sucursal Virtual y App Avanzada. Las empresas y trabajadores independientes realizan los pagos principalmente a través de PreviRed, garantizando rapidez y seguridad.

Entre los servicios digitales que Cuprum pone a disposición de sus afiliados para la gestión de sus ahorros previsionales, se encuentran:

- Cambio de AFP: El trámite es gratuito y se puede realizar de forma digital en el sitio web de Cuprum.

- Cambio de Fondo de Pensiones: Puedes traspasar tus ahorros previsionales hacia el Fondo de Pensiones que elijas de acuerdo con tus preferencias por riesgo y horizonte de tiempo. Para este trámite online requieres tu Clave de Acceso y tu Clave de Seguridad.

- Apertura de Cuenta APV: Puedes abrir una cuenta APV por internet en la AFP que quieras, independiente de si estás afiliado o no a esa AFP. Para abrir una cuenta APV requieres tener tu Clave de Acceso y tu Clave de Seguridad.

- Cambio de Régimen Tributario APV: Este servicio te permite cambiar el régimen tributario en el que tienes tu cuenta voluntaria (régimen letra a) o régimen letra b)), según sea conveniente para tu nivel de ingreso. Para este trámite online requieres tu Clave de Acceso y tu Clave de Seguridad.

- Giros desde Cuentas Voluntarias: A través de este servicio puedes realizar giros desde las cuentas de ahorro voluntario (Cuenta 2) y de capitalización de cotizaciones voluntarias (cuenta APV) y requerir el depósito en tu cuenta corriente, o en tu cuenta vista o en tu cuenta RUT. Para este servicio online requieres tu Clave de Acceso y tu Clave de Seguridad.

- Estado de Cuenta y Movimientos: Puedes obtener un documento donde se registran los movimientos que se han realizado en tu cuenta de capitalización obligatoria y en las voluntarias.

- Ingreso de Consultas y Reclamos: Podrás ingresar una consulta o reclamo a tu AFP mediante un formulario de contacto.

AFP Cuprum es una opción sólida para afiliados que valoran la rentabilidad histórica a largo plazo y un servicio previsional de alta calidad, con herramientas digitales robustas y asesoría activa para planificar el APV y entender el impacto de la PGU en la futura jubilación.