Al estar trabajando, se destina un 10,1%* de tu sueldo a un ahorro obligatorio para la futura pensión. Este ahorro constituye la base para la construcción de la pensión y su gestión es crucial para asegurar un retiro digno.

La estimación de pensión responde a tu situación particular en la fecha de la simulación, la cual considera un aumento en tu cotización de 0,1%, dejándola en 10,1% de tu renta imponible. Es importante tener en cuenta que los resultados de este ejercicio son una simulación, por lo que pueden diferir del valor efectivo de su pensión. Esto se debe a que distintos factores pueden hacer variar dicho monto, por ejemplo: la rentabilidad de los fondos de pensiones; la oportunidad, frecuencia y monto de las cotizaciones; y las expectativas de vida.

Factores Clave en el Cálculo de la Pensión

Saldo Acumulado y Bono de Reconocimiento

El saldo actual acumulado se refiere al monto que has ahorrado a través de tus cotizaciones obligatorias, sin considerar ahorro voluntario. A partir de este saldo, junto a otros factores, se proyecta cómo evolucionará su cuenta individual hasta jubilarse.

Además, el Bono de Reconocimiento corresponde al valor actualizado de un bono emitido por el Estado. Este representa los períodos de cotizaciones que usted registra en el antiguo régimen previsional, sumándose a su cuenta individual.

Cotizaciones Obligatorias

Las cotizaciones obligatorias son un 10% de su remuneración mensual imponible actual (con un límite de 66 UF) y son el principal factor con el que los trabajadores construyen su pensión. Un factor importante para el crecimiento de su ahorro previsional es que cotice en forma regular con su AFP. Para una mejor estimación, es relevante indicar cuántos meses al año espera usted cotizar en su AFP para cada tramo de edad, ya que esto representa la frecuencia con que usted aporta con nuevos ahorros para su pensión.

Estrategia de Inversiones (Multifondos)

Sus ahorros pueden estar distribuidos en un máximo de dos fondos previsionales. Es fundamental indicar en qué tipo de fondo (A, B, C, D o E) espera usted poner sus ahorros para cada tramo de edad. La rentabilidad real utilizada para proyectar los saldos actuales o aportes depende de cada multifondo seleccionado y es determinada anualmente por la Superintendencia de Pensiones. Sin embargo, la rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

Remuneración Esperada y Beneficiarios

Para la estimación de su pensión, es importante considerar las expectativas que usted tiene en términos de remuneración mensual. Esto permite calcular cómo evolucionarán sus cotizaciones y el valor de su cuenta individual. Se sugiere indicar un número que tenga relación con la remuneración mensual imponible que espera tener al momento de jubilarse.

Asimismo, a fin de tener una mejor estimación de su pensión, usted debe proporcionar información respecto a los beneficiarios que tiene actualmente. Estos incluyen a cónyuges, hijos y padres/madres de filiación no matrimonial. Es decir, para estimar su pensión es necesario contar con información respecto a los beneficiarios que usted tiene actualmente, por ejemplo, si tiene actualmente cónyuge.

Jubilación Anticipada

Una de las decisiones más importantes es la edad a la que desea retirarse. Con su edad actual, es posible saber cuántos años le quedan para pensionarse según la edad legal. Si usted elige una edad de jubilación menor a la legal, estará optando por una jubilación anticipada. Es crucial saber que existen requisitos especiales para poder acceder a este tipo de retiro.

Es importante destacar que si retrasa su edad de jubilación, el monto de su pensión tenderá a aumentar, ya que su capital tendrá más tiempo para crecer y las expectativas de vida consideradas serán diferentes.

5 Beneficios de la jubilación anticipada

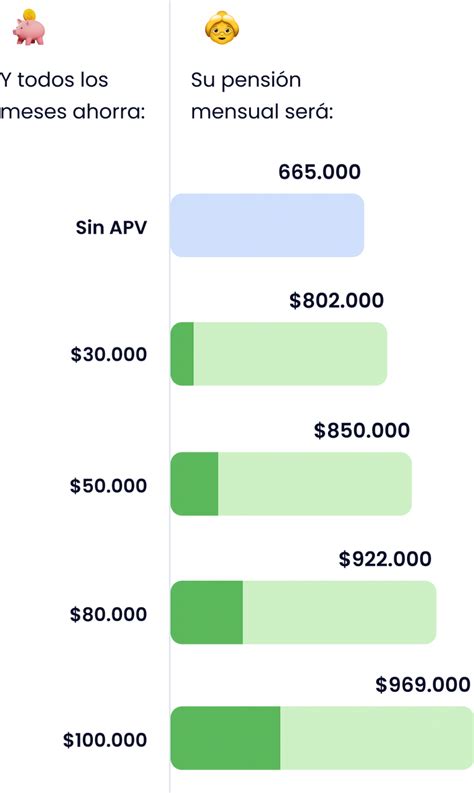

Ahorros Voluntarios Complementarios

Para aumentar el monto de su pensión, existen herramientas complementarias a sus cotizaciones obligatorias, como el Ahorro Previsional Voluntario (APV). Al igual que en el APV, otros saldos corresponden a ahorros complementarios a sus cotizaciones que ayudan a incrementar significativamente el monto final de su pensión. Estas opciones representan otra manera efectiva de aumentar el monto de la pensión a recibir.

Confidencialidad y Descargos de Responsabilidad

Los datos personales que se ingresen a un simulador de pensiones son confidenciales y serán tratados en conformidad con las normas legales vigentes. Por ejemplo, AFP Capital podrá almacenar dichos datos y usarlos para los fines autorizados por el titular de los datos. Sin embargo, en algunas simulaciones, los datos personales ingresados serán usados solo para esa sesión, sin ser compartidos con terceros.

Finalmente, la información registrada podría tener variaciones en el futuro debido a factores como la renta imponible, los saldos, los aportes, la rentabilidad, los beneficiarios legales, las tablas de mortalidad, la tasa de interés, entre otros.