Las Administradoras de Fondos de Pensiones (AFP) cobran a sus afiliados una comisión por la gestión y administración de la cuenta de capitalización individual obligatoria. Es fundamental comprender cómo funciona esta comisión y su impacto en los ahorros previsionales.

¿Qué es la Comisión de AFP?

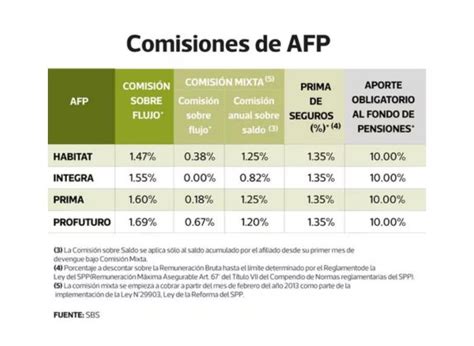

La comisión es el costo que cada AFP cobra mensualmente por administrar los fondos de los afiliados. Se descuenta automáticamente del sueldo imponible. Por ejemplo, si una persona gana $1.000.000 y su AFP cobra un 1%, pagará $10.000 cada mes por este concepto. Es un gasto fijo que se paga independientemente de si los ahorros generan ganancias o pérdidas.

Comisión en el Ahorro Obligatorio

En el caso del ahorro obligatorio, la comisión solo se cobra cuando el afiliado está cotizando, y el descuento se aplica sobre la renta imponible mensual. La cotización es el 10% del sueldo imponible que se destina directamente a la futura pensión, y este porcentaje es siempre el mismo, independientemente de la AFP. A partir de las cotizaciones de agosto de 2025, de acuerdo con la Reforma de Pensiones, se sumará un 0,1% adicional a cargo del empleador, al 10% de cargo del trabajador.

Al ser parte de una AFP con una comisión baja, se descuenta un monto menor del sueldo por este concepto, lo que aumenta el ingreso líquido del afiliado, traduciéndose en "más dinero en el bolsillo" a fin de mes. Si se paga menos comisión, queda más dinero para el bolsillo, sin afectar los ahorros o la rentabilidad en la AFP.

Comisiones en Otros Tipos de Ahorro

El Ahorro Previsional Voluntario (APV) o la Cuenta 2 (CAV) también tienen una comisión asociada, pero el cobro es distinto al del ahorro obligatorio. Adicionalmente, las AFP cobran la prima del seguro de invalidez y sobrevivencia, que corresponde al porcentaje vigente de acuerdo con el resultado de la licitación de dicho seguro (2,01% desde 2024). Esta prima es de cargo del empleador, con la excepción de los afiliados dependientes que perciben el subsidio previsional a los trabajadores jóvenes establecido en la Ley Nº 20.255.

Elección y Permanencia en la AFP

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Esta obligación se suspende si la AFP adjudicataria aumenta la comisión o si otra AFP ofrece una comisión menor.

Las comisiones de las AFP son publicadas trimestralmente por la Superintendencia de Pensiones en su página web y pueden modificarse con un aviso anticipado de 30 días en caso de rebaja, o 90 días en caso de incremento.

Rentabilidad vs. Comisión: ¿Qué influye más en tu pensión?

Cuando se trata del ahorro previsional, la comisión y la rentabilidad son dos conceptos clave. Ambas son importantes, pero a largo plazo, la rentabilidad puede marcar una diferencia mucho mayor.

¿Qué es la Rentabilidad?

La rentabilidad es el rendimiento de las inversiones que realiza la AFP con el dinero de las cotizaciones de los afiliados. Puede ser positiva (ganancias) o negativa (pérdidas). La rentabilidad es el motor real del crecimiento del ahorro; a mayor rentabilidad, mayor será el monto acumulado para la pensión.

Impacto de la Rentabilidad a Largo Plazo

La rentabilidad funciona como un "efecto bola de nieve" o interés compuesto: lo que se gana un año se suma al total, y al año siguiente se genera ganancia sobre ese nuevo monto. Aunque al principio la diferencia pueda parecer pequeña, con el tiempo puede sumar varios millones de pesos adicionales en la cuenta del afiliado.

La comisión no incide directamente en la construcción de la jubilación, ya que es la rentabilidad a largo plazo la que ha aportado cerca del 70% al fondo de pensiones de una persona.

Así crece tu Dinero de manera Exponencial: Qué es el Interés Compuesto

¿La rentabilidad ya incluye la comisión?

Sí, la rentabilidad que se observa en los estados de cuenta y publicaciones ya incluye todos los costos, incluida la comisión. Esto significa que la rentabilidad es neta, reflejando exactamente cuánto crecieron los ahorros después de descontar la comisión.

Comparación entre AFP con Diferentes Comisiones y Rentabilidades

Puede ocurrir que una AFP cobre una comisión más alta pero genere una mejor rentabilidad. Si esa rentabilidad se mantiene consistentemente, el afiliado podría terminar con más ahorro, a pesar de pagar una comisión ligeramente superior. Por ejemplo:

- AFP A cobra 0,8% de comisión y rentó 5% anual.

- AFP B cobra 1,2% de comisión y rentó 7% anual.

En este escenario, AFP B, a pesar de cobrar más, podría resultar en un monto de ahorro significativamente mayor al momento de la jubilación debido a su superior rentabilidad.

Cómo Realizar una Comparación Efectiva entre AFP

Para tomar una decisión informada sobre la AFP, se deben considerar los siguientes puntos:

- Comparar dentro del mismo tipo de fondo (por ejemplo, fondo C vs. fondo C).

- Revisar rentabilidades en distintos plazos: 1, 5 o 10 años, ya que la consistencia en el tiempo es más importante que solo el último año.

- Analizar la comisión, pero no considerarla como el único criterio de elección.

En resumen, la comisión es un costo mensual, mientras que la rentabilidad es el factor que impulsa el crecimiento de los ahorros. Ambas son importantes, pero el impacto de la rentabilidad es mucho más significativo a largo plazo. Por ejemplo, AFP Modelo tiene una comisión de tan solo 0,58%.

La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. Por ejemplo, AFP Habitat ha sido N°1 en rentabilidad desde el inicio de los multifondos (septiembre 2002 - marzo 2026), con rentabilidades reales promedio anuales como Fondo A (Más Riesgoso) 5,75%; Fondo B (Riesgoso) 5,06%; Fondo C (Intermedio) 4,54%; Fondo D (Conservador) 3,88%; Fondo E (Más Conservador) 3,32%.