El conflicto bélico en Medio Oriente ha generado una ola de volatilidad en los mercados globales, una turbulencia que los fondos de pensiones gestionados por las AFP también han debido enfrentar. Durante el primer mes de guerra, tras los ataques iniciados el 28 de febrero de 2026 por EE.UU. e Israel contra Irán, los multifondos registraron una rentabilidad negativa. Esto, sumado a un efecto del tipo de cambio por la fuerte depreciación del peso chileno en el periodo, se tradujo en una merma significativa en el total de los fondos.

Análisis de la Caída de Rentabilidad

Impacto Financiero Cuantificado

La caída en los fondos de pensiones fue notable: pasaron de US$260.569 millones al cierre de febrero de 2026 a US$235.801 millones a marzo, lo que representa una baja del 9,5%. En términos del Producto Interno Bruto (PIB) del país, los fondos de pensiones descendieron del 66% al 64,6% en el mismo periodo.

Desde la Asociación de AFP, se señaló que la reducción de los fondos en dólares "se explica, en gran medida, por el aumento del tipo de cambio en el período, que pasó de $861,19 a fines de febrero a $931,57 a fines de marzo, en un contexto de tensiones bélicas en Medio Oriente y la incertidumbre asociada a estos eventos". Puntualizaron que "en términos de descomposición, aproximadamente un 80% de la caída observada en los activos expresados en dólares responde a la depreciación del peso frente a la moneda estadounidense, mientras que aproximadamente el 20% restante se asocia a una menor rentabilidad de los fondos de pensiones".

Perspectiva de los Economistas

La economista Soledad Hormazábal coincide con el gremio de las AFP en que "hay un efecto importante del tipo de cambio en esos movimientos". Ella plantea que, "si vemos el valor de los fondos de pensiones en UF, el movimiento es menor: en febrero fue de 5.639,61 millones de UF y en marzo bajaron a 5.513,46 millones de UF. Es una caída de 2,2%, en lugar de 9,5% de la caída en dólares".

En la misma línea, la economista y académica de la Universidad de Los Andes, Cecilia Cifuentes, argumenta que la caída mensual se explica principalmente por el aumento del tipo de cambio. "Efectivamente los fondos tuvieron una rentabilidad negativa, pero de esa caída de casi 10%, un tercio aproximadamente se puede explicar por rentabilidad negativa, incluso menos; y el resto por el aumento que tuvo el tipo de cambio".

Desempeño Específico de los Multifondos

Rentabilidad Negativa Generalizada en Marzo

La Superintendencia de Pensiones reportó que "la incertidumbre mundial por el impacto de la guerra en Medio Oriente sobre la industria petrolera, con su efecto en mayores costos en la energía, expectativas inflacionarias al alza e indicios de condiciones financieras más restrictivas, castigó con fuerza la rentabilidad de los cinco fondos de pensiones chilenos en marzo pasado, cerrando todos en rojo".

El negativo desempeño de los cinco fondos de pensiones en marzo se explicó principalmente por las pérdidas que afectaron a las inversiones realizadas en instrumentos extranjeros y en acciones locales. Esto ocurrió aun cuando las inversiones en títulos o papeles de renta fija (como, por ejemplo, depósitos y bonos) obtuvieron retornos positivos, debido a una baja en las tasas de interés locales.

En marzo pasado se observaron resultados negativos en la mayoría de los mercados bursátiles internacionales. Las principales bolsas de Estados Unidos, Japón y Alemania experimentaron caídas medidas en pesos de 0,68%, 6,40% y 6,11%, respectivamente. En el caso del mercado de renta fija, los activos internacionales presentaron una rentabilidad de 4,71% en pesos durante el mes.

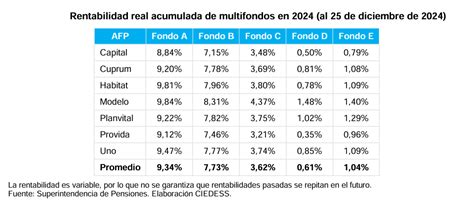

Detalle por Tipo de Fondo en Marzo de 2026

Los multifondos registraron las siguientes caídas reales en marzo de 2026:

- Fondo Tipo A: 3,02%

- Fondo Tipo C: 2,52%

- Fondo Tipo B: 2,45%

- Fondo Tipo D: 2,07%

- Fondo Tipo E: 0,86%

Los fondos Tipo A y C fueron los más afectados, mientras que la rentabilidad de los fondos B, C, D y E fue parcialmente compensada por el retorno positivo de las inversiones en instrumentos de renta fija nacional.

Evolución Pre y Post Retiros de Fondos

Recuperación Incompleta y Retraso del Objetivo

En este contexto, los fondos de pensiones chilenos aún no han logrado volver al nivel que tenían previo a los tres retiros de AFP que hubo, como porcentaje del PIB. La caída registrada en marzo los aleja otro poco de ese objetivo al que se habían acercado algo más en febrero.

Según cálculos de la Asociación de AFP, a febrero de 2025 los fondos de pensiones equivalían a un 60,1% del PIB (US$196.875,53 millones), pero a febrero de 2026 ya habían aumentado a un 66% del PIB (US$260.569,61 millones).

Historia de los Fondos como Porcentaje del PIB

Roberto Fuentes, gerente de estudios de la Asociación de AFP, comentó que la subida a febrero de 2026 ocurrió "principalmente por tres componentes: el flujo neto entre cotizaciones y pensiones pagadas, y la rentabilidad de los fondos de pensiones. En el período analizado, el aumento de los activos se explica principalmente por el desempeño de las inversiones, donde la rentabilidad aportó más del 90% del crecimiento total de los fondos".

Fuentes sostuvo que "el mayor nivel de activos de los fondos de pensiones en relación con el PIB se alcanzó en enero de 2020, cuando estos representaron un 83,2% del producto". Sin embargo, después llegaron los retiros de AFP, específicamente el 30 de julio de 2020, cuando empezó a regir la reforma constitucional que autorizó el primer retiro excepcional. Al cierre de ese mes, dichas instituciones administraban recursos por US$217 mil millones. El año pasado los fondos de pensiones superaron en términos absolutos ese monto, pero como porcentaje del PIB siguen al debe en alrededor de 15 puntos porcentuales.

Factores de Crecimiento en el Periodo Previo a la Crisis

Según Cecilia Cifuentes, antes de la guerra en Medio Oriente, el alza que registraron a febrero de este año los fondos de pensiones en una comparación interanual, se explicaba "básicamente por retornos, y hay un efecto de tipo de cambio también. El efecto por mayores cotizaciones es muy menor, el número de cotizantes está estable, y el ingreso imponible promedio subió cerca de un 2%".

Sobre este mismo punto, Soledad Hormazábal indica que "los fondos de pensiones tuvieron buena rentabilidad en 2025, puesto que fue un año positivo para los mercados. Sin embargo, también hay un efecto del tipo de cambio ya que el retorno en pesos fue bueno, pero menor (14% real). Por otro lado, el PIB creció solo 2,5%, es decir, los fondos crecieron más que el PIB, en consecuencia, representando una mayor proporción de este".

Volatilidad Actual y Perspectivas a Corto Plazo

Desempeño en el Primer Trimestre de 2026

En el primer trimestre de 2026, los multifondos han tenido un desempeño más bien neutro. Según el reporte de la Superintendencia de Pensiones (SP), los fondos Tipo A y B acumulan una rentabilidad real de 0,07% y 0,00% en el periodo, mientras los Fondos Tipo D y E registran una ganancia de 0,26% y 0,66%, respectivamente.

La rentabilidad de los fondos Tipo A y B entre enero y marzo de 2026 se explicó principalmente por las ganancias obtenidas por las inversiones en instrumentos extranjeros de renta fija, retornos que fueron contrarrestados por las pérdidas que afectaron a las inversiones en acciones locales. Las inversiones en renta fija extranjera se vieron impactadas por la depreciación del peso chileno respecto de las principales monedas extranjeras, lo que ha favorecido a las posiciones sin cobertura cambiaria. El Fondo Tipo C, durante el primer trimestre, acusó el efecto de las pérdidas notadas por las inversiones en instrumentos extranjeros de renta variable y acciones locales.

Factores que Influyen en la Volatilidad

El economista jefe de EuroAmérica, Luis Felipe Alarcón, estima que el desempeño que han marcado los multifondos de las AFP se explica por la caída que han registrado las bolsas y el alza en las tasas de interés. "Es esperable que la volatilidad continúe, en especial si persiste el escenario geopolítico y sus efectos, en particular sobre el precio del petróleo", sostiene. Durante la última semana, el crudo Brent alcanzó cotizaciones de US$94, mientras que el benchmark WTI se transó en torno a los US$90, presionando los costos energéticos.

El gerente de inversiones de NVS AGF, Jorge García, cree que los retornos a la baja de la primera semana de guerra se explican "principalmente por el importante sentimiento de risk off que vimos en los mercados", y agrega que, en el caso de los multifondos, las fuertes bajas en las bolsas a nivel global fueron compensadas en parte por la exposición que tienen al dólar.

A nivel local, la semana pasada el Ipsa registró un descenso de 7,66%, mientras que en Wall Street el S&P 500 y Dow Jones anotaron variaciones de -0,83% y -4,46%, respectivamente.

¿Sabes en qué consiste la volatilidad y su relación con las rentabilidades?

Acciones de la Superintendencia y Recomendaciones

En este contexto de alta volatilidad, la Superintendencia de Pensiones ofició a las AFP y les pidió explicar sus decisiones de inversión para mitigar esta contingencia y detallar el modo en que han estado informando sobre esta situación a sus afiliados.

La Asociación de AFP, a través del sitio web Previsionarios AFP, dijo que "la experiencia de los mercados financieros indica que las crisis globales tienden a ser transitorias. Las bajas de valor que se producen en períodos de incertidumbre suelen estar asociadas a reacciones de corto plazo, mientras que en horizontes más largos los mercados tienden a ajustarse y recuperarse".

Recomendaciones para Afiliados y Estrategia de Inversión a Largo Plazo

Evitar Decisiones Impulsivas

En escenarios de volatilidad, una de las principales recomendaciones es evitar decisiones impulsivas basadas en movimientos de corto plazo. "Cambiar de fondo inmediatamente después de una caída puede significar materializar una pérdida que, con el tiempo, podría haberse recuperado", agregaron desde la Asociación de AFP.

La directora de Brain Invest, María Eugenia Jiménez, comenta que "la recomendación siempre es no hacer cambios bruscos (de multifondo); porque quien se cambia luego de una baja en la rentabilidad, capitaliza la pérdida, ya que estando en un fondo conservador le tomará más tiempo recuperar sus ahorros". La asesora también estima que las personas deben invertir de acuerdo a su tolerancia al riesgo. Si hay afiliados nerviosos o intranquilos con la volatilidad de los mercados, y se cambian constantemente de multifondo por ese motivo, recomienda que se mantengan en algún fondo más conservador, pero sin efectuar cambios adicionales, ya que "las personas que viven cambiándose generalmente son asertivos 1 de 10 veces, pero al final no le ganan al mercado".

La Perspectiva de Largo Plazo

El gremio afirma en Previsionarios AFP que "dado que los fondos de pensiones están pensados para horizontes de inversión prolongados, las fluctuaciones temporales forman parte del funcionamiento normal de los mercados financieros". Mirar el largo plazo es clave, ya que la experiencia muestra que los mercados tienden a ajustarse con el tiempo.

Composición y Gestión de Riesgos de los Multifondos

Todos los fondos de pensiones se componen de inversiones en renta variable (por ejemplo, acciones) y en renta fija (por ejemplo, bonos del Banco Central) y se diferencian de acuerdo al porcentaje que cada uno tiene de cada clase de activo. El fondo A es el más riesgoso, es decir, la inversión es más alta en acciones que en instrumentos de renta fija, mientras que el fondo E es el menos riesgoso.

Los precios de las acciones reflejan lo que se espera que ocurra con las empresas y la economía en el futuro. Como las expectativas de crecimiento de las grandes economías se han corregido a la baja, esperando crecer a un menor ritmo, los precios de las acciones reflejan esto. Por lo tanto, esta caída se refleja en todos los fondos de pensión, con un mayor efecto en los fondos con más acciones, lo que es totalmente esperable en la medida que el mandato de estos fondos es tener más riesgo.

Las carteras de inversión de las AFP se construyen con diversificación global y con una mirada de largo plazo, lo que permite absorber episodios de volatilidad. Los equipos especializados analizan continuamente distintos escenarios económicos y geopolíticos, evaluando cómo estos podrían afectar a los mercados y ajustando las estrategias cuando es necesario.

tags: #caida #rentabilidad #afp #crisis #brasilena