La propuesta gubernamental de la expresidenta Michelle Bachelet para el sistema de pensiones chileno, anunciada en cadena nacional, buscó introducir cambios significativos, aunque su alcance generó un intenso debate. Esta iniciativa preveía la implementación de una cotización previsional adicional del 5%, a cargo de los empleadores, y la creación de un nuevo sistema de ahorro colectivo. La administración de estos recursos recaería en una institución pública estatal autónoma, lo que, según Bachelet, se traduciría en un aumento del 50% en las jubilaciones para futuros pensionados y un 20% para los actuales.

Detalles de la Propuesta Gubernamental

La propuesta de ley contemplaba una cotización adicional del 5% pagada por los empleadores. Este monto se dividiría en dos partes: un 3% se destinaría al fondo individual de cada trabajador, y un 2% a un ahorro colectivo. La administración de estos recursos estaría a cargo de una institución pública estatal autónoma. La Presidenta destacó que esta medida implicaría un aumento considerable en las jubilaciones, del 50% para los futuros pensionados y del 20% para los actuales.

Además, se anunciaron otros cambios en el sistema de AFP para aumentar la transparencia y crear mecanismos e incentivos para que el cobro de comisiones estuviera relacionado con los beneficios reportados a los afiliados. Se ampliarían las alternativas de inversión de los fondos de pensiones en Chile y en el exterior (hasta un 80% del límite de inversión), y se flexibilizaría el régimen de inversiones, manteniendo solo cinco límites establecidos por ley. Se conservaría el beneficio tributario al Ahorro Previsional Voluntario (APV) y se crearía un nuevo incentivo para la clase media, beneficiando a quienes perciban rentas de hasta 1,5 millones mensuales.

Las propuestas de Bachelet para reformar el actual sistema de AFP

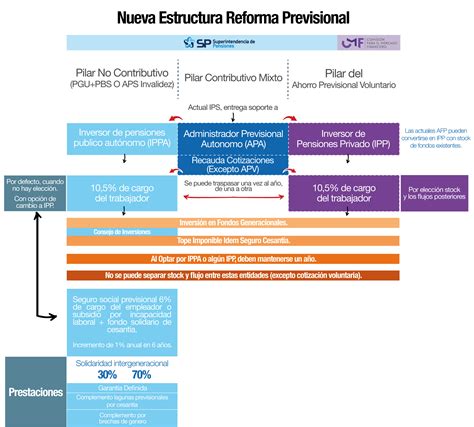

Creación de un Pilar de Ahorro Colectivo y Gestión Estatal

Uno de los pilares de la reforma era la creación de un Pilar de Ahorro Colectivo, con fondos equivalentes a la mitad de lo que hoy cotizan los trabajadores, pero de cargo del empleador, y que sería gestionado al margen de las AFP por una entidad estatal de rango constitucional. En seis años, para 2023, las empresas chilenas debían elevar la cotización del 10% actual al 15%, y esta vez, el Estado sería el administrador de ese dinero.

La propuesta también incluyó la creación del Instituto de Previsión Social (IPS), responsable de la administración del Sistema de Pensiones Solidarias, de los regímenes previsionales que administra el INP y de los Centros de Atención Previsional Integral.

Medidas para Mejorar las Pensiones Solidarias y la Situación de la Mujer

La nueva Ley, aprobada en enero de 2008, estableció que en los primeros años, las pensiones solidarias se concentrarían en los pensionados de menores ingresos, para ir gradualmente alcanzando a las personas que integren un grupo familiar perteneciente al 60% más pobre de la población. Para quienes no tienen ahorros previsionales y forman parte del grupo más vulnerable, se otorgaría gradualmente una Pensión Básica Solidaria (PBS) a partir del 1 de julio de 2008, con un valor inicial de $60.000. Aquellos que hubieran cotizado de manera insuficiente recibirían un suplemento, denominado Aporte Previsional Solidario (APS), garantizando una pensión máxima de $70.000 a partir de julio de 2008.

En cuanto a la discriminación de género, aunque el anuncio no incluyó un aumento de la edad de jubilación para las mujeres, se buscaría la manera de presionar para que estas trabajaran hasta los 65 años. Se incluyó un bono por cada hijo nacido vivo para todas las mujeres que percibieran pensión de vejez, invalidez o sobrevivencia al cumplir 65 años, y para las beneficiarias del Pilar Solidario, equivalente al 10% de 18 salarios mínimos. Además, se incluyó como beneficiario de pensión de sobrevivencia generada por la mujer a su cónyuge hombre.

Regulación de los Trabajadores Independientes y la Competencia en las AFP

Para los trabajadores independientes, se igualaría la situación de derechos y obligaciones de cotización respecto a los dependientes, dándoles acceso a todos los beneficios del Sistema de Pensiones Solidarias, a la Asignación Familiar, afiliación a Cajas de Compensación y protección por la ley de accidentes del trabajo.

Para fomentar una mayor competencia y reducir los costos en el sistema de AFP, se realizarían licitaciones entre las AFP para los nuevos afiliados. Se eliminarían las comisiones fijas por cotización, retiros y transferencia de saldo, facilitando la comparación de precios entre administradoras. También se introducirían factores adicionales a las licitaciones de afiliados que se realizan cada dos años.

Reacciones y Críticas a la Propuesta

La propuesta de Bachelet generó diversas reacciones, tanto de apoyo como de rechazo, destacando la profunda división en torno al sistema de AFP.

Críticas de la Derecha y los Empresarios

La derecha y los empresarios, defensores acérrimos del sistema de AFP, expresaron su rechazo a la propuesta gubernamental. Los puntos más controvertidos fueron el carácter solidario del 2% de la cotización adicional y la administración de los recursos adicionales por una institución pública autónoma. No podían concebir que una institución pública administrara fondos pagados por los empleadores y que parte de los nuevos recursos no funcionara con la lógica de la capitalización individual, lo que llevó a reclamos por un "sesgo estatista".

Sin embargo, críticos señalaron que la propuesta no era "estatista" porque la administración privada de los fondos de pensiones permanecía intacta, ni tampoco "solidaria" ya que la mayor parte de los fondos seguiría siendo de capitalización individual. La derecha argumentaba que si los empleadores iban a pagar un 5% más, esos fondos debían ser controlados por la clase social de los empleadores, es decir, por los empresarios a través del sistema privado de AFP.

Análisis sobre las Pensiones Bajas y la Discriminación Femenina

A pesar del anuncio de un aumento significativo en las jubilaciones, la propuesta fue criticada por no terminar con las pensiones de pobreza. Se argumentó que, en Chile, una gran parte de los jubilados recibe pensiones muy por debajo del salario mínimo. Por ejemplo, se mencionó que la mitad de los jubilados sin complemento fiscal recibían un 34% de su sueldo. Un aumento del 50% sobre una pensión ya baja no cambiaría sustancialmente la situación de pobreza.

La discriminación hacia las mujeres también fue un punto de crítica. Aunque no se aumentó la edad de jubilación por ley, se interpretó que se buscaría presionar a las mujeres para que trabajaran hasta los 65 años si querían igualar las pensiones de los hombres. Esto significaba que, si una mujer jubilaba a los 60 años, como le correspondía, debía conformarse con una pensión más baja que la de un hombre jubilado con el mismo ahorro.

Participación Ficticia de los Usuarios

El rol de los usuarios a través de una comisión en el nombramiento de directores de empresas donde invierten las AFP fue calificado de puramente decorativo. Se argumentó que mientras los fondos de pensiones continuaran siendo "propiedad privada de hecho" de los empresarios de las AFP y una caja de los grandes grupos económicos, cualquier participación de los usuarios se encuadraría en ese marco, sin afectar la propiedad, los intereses y las ganancias de las AFP y los grupos que las defienden.

La Conexión entre las AFP y el Poder Político

Un aspecto recurrente en el debate sobre las AFP ha sido la estrecha relación entre la industria y el poder político. Investigaciones revelaron que al menos 77 nombres, entre ellos ex ministros, ex parlamentarios y figuras influyentes, han estado vinculados a esta industria.

Funcionarios Públicos en Directorios de AFP

Un informe de CIPER detectó que 35 personas han sido miembros de directorios, altos ejecutivos o asesores pagados por las AFP, y 44 se han anotado para ser representantes de las AFP en directorios de empresas donde estas tienen cupos. Entre los nombres destacados se encuentran:

- Ex ministros y subsecretarios de dictaduras y gobiernos democráticos: Miguel Angel Poduje, Fernando Leniz, Álvaro Donoso (dictadura); José Antonio Viera Gallo, Osvaldo Puccio, Máximo Pacheco, Ximena Rincón, Hugo Lavados (Concertación/Nueva Mayoría); Rodrigo Pérez Mackenna, Fernando Rojas Ochagavía, Juan Carlos Jobet, Raphael Bergoeing (Piñera).

- Figuras políticas diversas: Cristina Bitar (jefa de campaña de Joaquín Lavín), Guillermo Arthur Errázuriz (fundador UDI), Carlos Bombal (ex senador UDI), Luis Ernesto Silva Bafalluy (fundador UDI y tesorero de campaña de Lavín).

- Ex superintendentes: Julio Bustamante Jeraldo (superintendente de AFP por 10 años).

Movimientos Político-Laborales entre Gobierno y AFP

La controversia se intensificó con casos como el de Alejandro Charme, asesor previsional del Ministerio del Trabajo, quien renunció a su cargo para asumir como gerente de la Asociación de AFP, generando un debate sobre la regulación de las relaciones entre el poder político y la industria de las administradoras de pensiones. Charme había representado previamente al Presidente Sebastián Piñera en causas contra AFP Cuprum y Habitat.

Las propuestas de Bachelet para reformar el actual sistema de AFP

Altas Remuneraciones en los Directorios de las AFP

Los registros de la CMF revelaron las elevadas remuneraciones de los directores y altos ejecutivos de las AFP. En 2019, las AFP pagaron una suma total de $2.961 millones a sus directorios, una cifra que ha ido en aumento desde 2015. Algunos ejemplos incluyen:

- Luis Rodríguez Villasuso Sario (Director de Habitat): $181 millones en 2019.

- Juan Benavides Feliú (Presidente de Habitat 2014-2018): $1.022 millones en ese período.

- Víctor Hassi Sabal (Presidente de Provida desde 2015): $532 millones entre 2015 y 2019.

- Cristina Bitar (Directora de Provida 2015-2019): $593 millones.

- Juan Carlos Jobet (Director de Capital en 2019): $7.370.000.

- Guillermo Arthur (Ex director de Capital en 2019): $122 millones.

- Isidoro Palma (Director de Cuprum): $50 millones.

El Debate sobre la Capitalización Individual y Alternativas

El sistema de capitalización individual ha sido fuertemente cuestionado desde 2016, con multitudinarias marchas exigiendo cambios. La propuesta del gobierno fue vista por algunos como un "mero maquillaje" que mantenía intacto el núcleo estructural del modelo actual, con sus conocidas consecuencias: pensiones miserables, discriminación hacia las mujeres y enriquecimiento empresarial.

Un Sistema de Reparto Estatal Gestionado por los Trabajadores

Una de las alternativas propuestas es la implementación de un sistema de reparto estatal gestionado por los trabajadores y usuarios. Esta visión implica eliminar completamente a los empresarios de la administración de los fondos de pensiones, sin indemnización, y permitir que los trabajadores, a través de sus organizaciones, determinen el uso de los recursos previsionales. Se propone establecer una pensión mínima que no sea inferior al 80% del sueldo o a $400.000.

Este cambio, según sus defensores, solo sería posible si los trabajadores controlaran los fondos previsionales, no los empresarios, y sería producto de la lucha social, no un "obsequio" del empresariado.

El Retiro del 10% de los Fondos Previsionales

La aprobación del retiro del 10% de los fondos previsionales por parte de los diputados en julio de 2020 marcó un "primer golpe institucional" al sistema de AFP, un remezón que las administradoras no esperaban. Esta medida, votada en contra de las recomendaciones del gobierno y de las propias AFP, reflejó el creciente descontento ciudadano y la presión por cambios profundos en el sistema previsional.