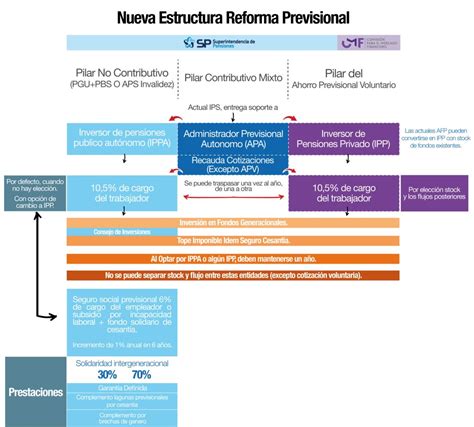

La Ley N° 21.735, conocida como la Reforma Previsional, ha introducido una serie de cambios significativos en el sistema de pensiones chileno, con el objetivo de modificar aspectos relacionados con las pensiones en el país y beneficiar especialmente a los pensionados de menores recursos. Estos cambios se implementarán de manera gradual entre 2025 y 2028, afectando tanto a cotizantes como a pensionados.

Ajustes en Pensiones de Retiro Programado

A partir del 1 de septiembre de 2025, comenzará a regir un beneficio directo de la reforma previsional, enfocado en los pensionados de retiro programado. Este cambio es impulsado por la Superintendencia de Pensiones (SP), que ha instruido a las administradoras a adoptar medidas para un ajuste y pago expedito y oportuno, así como para informar a las personas que pueden acceder al beneficio.

Modificación del Monto Mínimo de Pensión

Hasta antes de la reforma, la legislación permitía a un pensionado en la modalidad de retiro programado ajustar el monto de su pensión a 3 UF, siempre y cuando no fuera beneficiario de la Pensión Garantizada Universal (PGU). Con la nueva ley, se eliminó este requisito y se abrió la posibilidad de ajustar la pensión a 2 UF.

Actualmente, 1.045.409 personas reciben una pensión en modalidad de retiro programado, lo que representa el 31% del total de pensionados del país. La Superintendencia de Pensiones ha dispuesto que las AFP deberán informar a sus afiliados sobre la opción de ajustar a 2 UF su pensión de retiro programado, cuando el valor de la pensión actual o futura sea inferior a dicho monto debido a ahorros previsionales insuficientes.

Esta comunicación, que puede ser presencial o telemática, deberá especificar la fecha a partir de la cual se puede solicitar el ajuste y el efecto de esta decisión en el monto futuro de sus pensiones. Las administradoras deberán contactar e informar a sus afiliados, recepcionar solicitudes e implementar los procedimientos necesarios para efectuar los ajustes a partir del 1 de septiembre de 2025.

Cotizaciones y Comisiones del Sistema de AFP

El sistema de pensiones en Chile se compone de diversas cotizaciones y comisiones que afectan a los afiliados.

Tipos de Cotizaciones

- Cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización adicional o comisión por depósito de cotizaciones, destinada al financiamiento de la AFP y al pago de la prima del Seguro de Invalidez y Sobrevivencia (SIS).

- Cotización a cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional. Esta cotización comienza con una tasa inicial del 1% y aumentará cada año, por un periodo de nueve años, hasta llegar al 7% de la remuneración del trabajador. Se suma al aporte actual del empleador para financiar el SIS.

Comisiones de las AFP

Las administradoras de fondos de pensiones (AFP) cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Las AFP deben informar el valor de sus comisiones en todas sus oficinas a través de paneles o pizarras actualizadas.

Pago de Cotizaciones

- Para trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

- Si el empleador está atrasado, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

- Si la relación laboral ha terminado, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esta situación.

Los empleadores con deudas previsionales no podrán percibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Cobertura del Seguro de Invalidez y Sobrevivencia (SIS)

El SIS cubre a:

- Trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce mientras prestaba servicios.

- Trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta, quedando cubiertos por un período de un año.

Para eximirse de cotizar para pensión, un trabajador independiente debe manifestarlo por escrito tanto a su empleador como a la AFP en la que se encuentra afiliado.

Fondos de Ahorro Voluntario

Cuenta de Ahorro Previsional Voluntario (APV)

El APV puede ser gestionado en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario (Cuenta 2)

Es una cuenta de ahorro que se puede abrir en la AFP en la que una persona está afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Cambios y Beneficios de la Reforma Previsional 2025-2028

La Reforma Previsional 2025, publicada el 26 de marzo en el Diario Oficial bajo la Ley N° 21.735, establece una serie de cambios graduales que se aplicarán entre 2025 y 2028. Estos incluyen aumentos progresivos a la cotización del empleador, mejoras a la PGU, nuevos beneficios del Seguro Social y ajustes operativos.

Ampliación del Seguro de Lagunas Previsionales

Actualmente, el Seguro de Cesantía se divide en la Cuenta Individual de Cesantía (CIC) y el Fondo de Cesantía Solidario (FCS). Las personas que reciben el FCS están cubiertas por el Seguro de Lagunas Previsionales, el cual paga sus cotizaciones para evitar que su futura pensión se vea afectada por periodos de desempleo.

Incremento de la Cotización del Empleador

El empleador financia directamente el porcentaje del sueldo imponible correspondiente al Seguro de Invalidez y Sobrevivencia (SIS), que a partir de las remuneraciones de abril (pagadas en mayo) será de aproximadamente un 1,78%. La reforma implementa un aumento progresivo de la cotización del empleador hasta un 8,5%, en un periodo de 9 a 11 años, la que se distribuirá entre la cuenta individual obligatoria en la AFP del trabajador y el Seguro Social.

Incorporación al Seguro Social

A partir del 1 de agosto, se incorporarán al Seguro Social los actuales cotizantes y pensionados por vejez e invalidez. Además, quienes inicien una relación laboral posterior a esta fecha serán incorporados automáticamente.

Aumento de la Pensión Garantizada Universal (PGU)

El monto máximo de la PGU aumentará gradualmente a $250.000 en tres etapas:

- Septiembre 2025: para personas de 82 años o más.

- Septiembre 2026: para personas de 75 años o más.

- Septiembre 2027: para todas las personas de 65 años o más.

Este monto se reajustará anualmente según la inflación. Si una persona actualmente recibe $231.732 de PGU, recibirá $250.000 más el reajuste por IPC correspondiente, a partir de la fecha que le corresponda según su edad. Si recibe un monto proporcional, este también aumentará proporcionalmente.

Los beneficiarios de leyes de reparación y de gracia también están cubiertos. Para quienes ya reciben la PGU, el monto se reajustará automáticamente. Quienes no la reciben, podrán ingresar su solicitud en junio del año que les corresponda el aumento y empezarían a recibirla desde septiembre de ese año.

A partir del 1 de septiembre de 2027, los titulares de pensiones de montepío de Dipreca y Capredena que no reciban otra pensión y cuyo monto sea inferior al valor de la PGU, podrán acceder a un complemento hasta alcanzar dicho valor.

Beneficio por Años Cotizados

Este beneficio, parte del Seguro Social, busca aumentar el monto que reciben los actuales pensionados, recompensando a aquellos que han cotizado por periodos extendidos. Comenzará desde 0,1 UF por cada año cotizado, con un tope de 2,5 UF. El pago será automático junto a la pensión para quienes cumplan los requisitos.

Desde enero de 2026, los pensionados de 65 años o más que cumplan con los requisitos comenzarán a recibir este monto extra. Esto incluye a quienes ya no tengan saldo en sus cuentas. Los requisitos son:

- Tener 65 años o más.

- Estar pensionado(a) por edad legal, de manera anticipada o por invalidez, ya sea por Retiro Programado o Renta Vitalicia.

- Haber cotizado en la cuenta obligatoria por al menos 20 años en el caso de hombres y 10 años en mujeres. Después de enero de 2028, el requisito de años cotizados para las mujeres aumentará gradualmente hasta llegar a 15 años en 2036.

El monto máximo a considerar serán 25 años cotizados y se calculará como 0,1 x UF x años cotizados, es decir, 2,5 UF ($99.320 al 31 de diciembre de 2025). Este beneficio se suma directamente a la pensión.

Compensación a Mujeres por Diferencias de Expectativa de Vida

Desde enero de 2026, las mujeres pensionadas y las futuras jubiladas recibirán un aporte extra en su pensión para equilibrar la diferencia que existe por mayor expectativa de vida en relación con la de los hombres. Esto busca que, a igual saldo, grupo familiar y edad, la pensión sea la misma entre hombre y mujer en base a su ahorro obligatorio. Este beneficio parte desde 0,25 UF y el pago será automático.

El aumento de la pensión para las mujeres podría ser hasta aproximadamente un 14% si no tienen beneficiarios. Este porcentaje disminuye si tienen beneficiarios.

Los requisitos son:

- Tener 65 años o más.

- Estar pensionada por edad legal (a partir de los 60 años) o invalidez transitoria o definitiva no cubierta por el Seguro de Invalidez y Sobrevivencia (SIS), ya sea por Retiro Programado o Renta Vitalicia.

- Haberse incorporado al Seguro Social Previsional. Si una persona se afilia al sistema antes de agosto de 2025, se considerará incorporada. Si se afilia después, deberá contar con al menos una cotización en el Fondo Autónomo de Protección Previsional antes de cumplir 50 años.

Si una mujer se pensiona después de los 65 años por vejez, recibirá la compensación a partir del mes en que obtuvo la pensión. En caso de pensionarse por invalidez, recibirá a partir de los 65 años el 100% del monto de compensación, independiente de la edad al momento de pensionarse. Las mujeres que se pensionen por vejez de manera anticipada (antes de los 60 años) no tendrán derecho a este beneficio.

El beneficio se pagará junto con la pensión autofinanciada y considerará descuentos por impuestos y cotizaciones de salud. Podría dejar de pagarse si la persona fallece, pierde su condición de invalidez transitoria o si permanece fuera del país por más de 180 días en un año calendario.

El pago mínimo por este beneficio será de 0,25 UF mensual ($9.932 al 31 de diciembre de 2025). El cálculo de esta compensación se hará considerando como máximo una pensión de 18 UF ($715.103 al 31 de diciembre de 2025), lo que corresponde a una compensación aproximada de $100.067 sin beneficiarios y $61.717 si tuviera un cónyuge de la misma edad como beneficiario.

8M-Mesa redonda: Las etapas de la mujer y sus cuidados

Cotización con Rentabilidad Protegida

En septiembre, se inicia el pago de la cotización correspondiente a agosto, la cual gradualmente llegará a corresponder al 1,5% del sueldo imponible del cotizante, financiada por el empleador. Este 1,5% se acumulará en bonos y será devuelto al momento de la jubilación, con el objetivo de financiar el beneficio por años cotizados. La reforma establece que el 1,5% de la cotización que paga el empleador irá al Seguro Social como Aporte con Rentabilidad Protegida.

Transformación de Multifondos a Fondos Generacionales

Los Multifondos actuales (A, B, C, D y E) se mantendrán hasta marzo de 2027. La reforma introducirá los Fondos Generacionales, diseñados para simplificar la elección y asegurar que los afiliados estén en el fondo adecuado según su edad y etapa de vida.

Características de los Fondos Generacionales

- Simplificación de la elección: El sistema asignará automáticamente el ahorro obligatorio al fondo que corresponde según los años restantes para la jubilación.

- Adaptación dinámica: El fondo no será estático. A medida que pasen los años, ajustará su estrategia de inversión, bajando gradualmente el riesgo a medida que el afiliado se acerca a la edad de pensión.

- Exposición al riesgo: Inicialmente, los fondos tendrán una mayor exposición a instrumentos de riesgo para maximizar el crecimiento esperado de los ahorros. Con el tiempo, este nivel de riesgo disminuirá para proteger los ahorros cercanos al momento del retiro.

Los ahorros voluntarios no tienen cambios con la reforma y mantienen todos sus beneficios.

De acuerdo con la Ley N° 21.735, se establecerán al menos 10 fondos generacionales. La Superintendencia de Pensiones, con la autorización del Consejo Técnico de Inversiones, definirá el nuevo régimen de inversiones, el número de fondos generacionales, las carteras de referencia y los márgenes de desviación.

Licitación Periódica de Afiliados

Cada dos años, la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. El límite para el traspaso de afiliados en el nuevo proceso de licitación se cumple en junio de 2028.

Si la licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema. Si un afiliado resulta seleccionado en una licitación, recibirá un aviso y tendrá 30 días para rechazar el traspaso y seguir en su AFP actual.