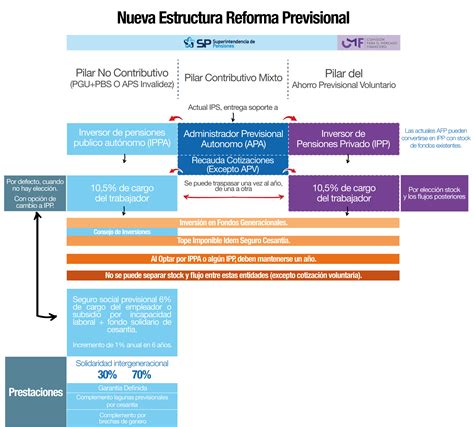

La discusión sobre la reforma de pensiones en Chile ha estado marcada por la necesidad de una información robusta y propuestas que aborden las complejidades del sistema. Desde el inicio, la oposición solicitó mejorar la información técnica que sustentaba el proyecto, dado que los cálculos de expertos no coincidían con los anunciados por las autoridades.

Durante catorce meses, la tramitación de la reforma siguió sin la entrega de información crucial. La ministra Jara mantenía la discusión de una ley de alta complejidad técnica con frases propagandísticas que aludían a la solidaridad y a la necesidad de mejorar las pensiones ahora. Sin embargo, lo que no se mencionaba es que la solidaridad iba a ser de trabajadores de ingresos medios a pensionados que tendrían mejores tasas de reemplazo al jubilar que quienes los subsidiaban, según demostró un estudio realizado por el economista David Bravo. Se pretendía así que una función propia del Estado la cumplieran los trabajadores.

Críticas Metodológicas al Proyecto de Reforma Inicial

Cuando el Gobierno decidió utilizar un trámite de urgencia con el objeto de presionar a la oposición, esta reaccionó recordando a la ministra Jara su promesa incumplida: debía entregar los cálculos de tasa de reemplazo. Resultaba impensable apoyar un proyecto destinando cotizaciones a un fin distinto a la cuenta individual de capitalización, que es la preferencia mayoritaria de los chilenos según todas las encuestas, sin conocer las tasas de reemplazo.

El Gobierno encargó rápidamente un estudio, el cual utilizó una metodología distinta a la de Bravo. David Bravo, elegido hace unos días como Economista del año 2023, concurrió a la Cámara a defender su estudio. Allí reveló que el trabajo coordinado por el asesor de Jara, Cristóbal Huneeus, inexplicablemente omite del cálculo los meses con remuneración cero, un motivo importante de las bajas pensiones. Bravo calificó esto como un cálculo absurdo y señaló que, si se incluyen esos meses, la tasa de reemplazo resultante es la misma que calculó él. Con un estudio de última hora, el Gobierno pretendió "tapar el sol (iluminado por David Bravo) con un dedo".

Desafíos y Debilidades del Sistema Previsional

David Bravo planteó una serie de interrogantes sobre el alcance y la justificación de las medidas contenidas en el proyecto de gobierno. Considera que el proyecto tiene una lógica de "megareforma" y cuestiona la inclusión del autopréstamo, así como la ausencia de medidas específicas para las mujeres, a pesar de que la edad de jubilación explica un 40% de la brecha entre hombres y mujeres. Sugirió la necesidad de un cronograma para abordar la edad de jubilación.

Asimismo, enfatizó que "el gran problema es la debilidad institucional". La posibilidad de realizar retiros o no es un tema que no se aborda en el proyecto, al contrario, se propone un autopréstamo. Bravo advirtió que si los retiros continúan, la reforma no servirá de nada. "Los retiros cambiaron el escenario base. Se esfumaron US$50 mil millones en 2020 y 2021. Significó un shock", afirmó, destacando la responsabilidad de parlamentarios por incluir a pensionados en los retiros, lo que llevó a una baja en sus pensiones actuales. La PGU (Pensión Garantizada Universal) tuvo un efecto en la otra dirección, pero la discusión sobre la reforma no puede darse como si nada hubiera pasado.

Bravo subrayó la importancia de hacer las cosas en el orden correcto: partir por los datos, luego acordar los objetivos de la reforma, y finalmente discutir con argumentos técnicos. Argumentó que los datos muestran que los pensionados futuros están en una situación precaria, con tasas de reemplazo 20 puntos más bajas que los actuales. Atribuyó esta precariedad a las mayores expectativas de vida y a los retiros de fondos de pensiones. Los pensionados actuales, aunque atractivos políticamente, no deben ser el único foco; es un deber mirar a quienes enfrentarán una situación compleja en las próximas décadas. Los discursos, según Bravo, han estado hechos casi sin datos, incluyendo los relacionados con la solidaridad y el ahorro individual.

Comisión Presidencial Liderada por David Bravo y sus Propuestas

Tras varios meses de trabajo, una comisión presidencial liderada por el economista David Bravo, director del Centro UC de Encuestas y Estudios Longitudinales, entregó un informe con más de 50 medidas para solucionar los problemas del sistema previsional chileno. La instancia, conformada por 24 expertos, incluyó a Carlos Díaz, Jorge Tarziján y Ricardo Paredes.

"Presentamos un conjunto de propuestas viables, tanto a nivel técnico, como económico y político. La tarea era de gran magnitud", señaló Bravo. Las recomendaciones se alinearon con dos ejes, buscando establecer los problemas globales que definen "cuál es la naturaleza de los cambios que necesita el sistema para responder a los desafíos del diagnóstico". La comisión generó 58 medidas para aumentar los montos de las pensiones actuales y corregir futuras desigualdades.

Principales Medidas Propuestas

- Una de las propuestas importantes es hacer un fondo solidario más universal, que no solo cubra al 60% de la población con menos ingresos, sino al 80%, beneficiando así a la clase media.

- Se recomendó cambiar el foco actual donde las personas de bajos ingresos deben contar con la Ficha de Protección Social para acceder a este apoyo, y se sugirió descartar al 20% más rico.

Fondo solidario o cuenta individual: ¿Cuál será el destino del 6% extra de COTIZACIÓN ADICIONAL?

Actualmente, se estima que existen 25 mil personas jubiladas por el sistema de AFP con un promedio de ingresos de $190 mil. Bravo manifestó que en Chile existen importantes brechas respecto a las cifras de la OCDE. "Por ejemplo, las mujeres tienen tasas 30 puntos porcentuales inferiores, mientras que los hombres presentan ingresos 18 puntos inferiores" a lo estipulado por la Organización. Con las medidas propuestas, se reduciría a 5 puntos la brecha masculina y se eliminaría prácticamente en el caso de las mujeres. Esto último se explica porque las mujeres son en mayor proporción beneficiarias del pilar solidario y jubilan más temprano.

Una de las recomendaciones clave es aumentar la edad de jubilación.

David Bravo y la Reforma de Pensiones en el Senado

David Bravo calificó de "gran oportunidad" el proyecto de reforma de pensiones que logró avances en el Senado. Señaló que "estamos frente a algo que construye sobre lo que tenemos, que es lo que tendríamos que haber hecho siempre". Destacó que "este es un proyecto que definitivamente consolida y fortalece lo que es el ahorro individual, la capitalización individual, junto con un sistema que ya tiene desde que se creó, el pilar solidario".

Para Bravo, el proyecto se aleja de los extremos vistos durante los procesos constituyentes. "No escucharía a los extremos porque ya vimos cómo nos fue. Hoy día tenemos la posibilidad de poder ir adelante con un proyecto que va a hacer la diferencia en las pensiones. Se generó un equilibrio. Aquí no existe ninguna reforma perfecta, [...] sino que es un camino que se ha construido en democracia".

El economista puntualizó que el proyecto sirve para "dejar de hablar de la AFP y comenzar a hablar más de pensiones, de educación previsional", y agregó que es una oportunidad para corregir todo lo que salió mal. Comentó que "va a ser la primera piedra donde como país, en un tema tan complejo, damos un paso adelante", esperando que sea el inicio para salir del estancamiento en productividad y crecimiento.

Bravo apuntó a la ministra Jara, indicando que el proyecto "hubiera salido más rápido si la ministra Jara no hubiera atacado tanto a las AFP o se diera los gustos que se da cuando hace sus declaraciones", sugiriendo que es mejor mantenerse en silencio en momentos críticos. Respecto a la idea de un inversor estatal, propuesto por el gobierno para reemplazar a las AFP, Bravo comentó que "insistir en el inversor estatal es no ayudar a que haya un espíritu de acuerdo".

Si estuviera en el gobierno, Bravo ayudaría reconociendo los problemas del mercado laboral y esforzándose por políticas pro-empleo, abandonando "reformas que tienen carácter de anti empleo que el Gobierno ha estado asomando", haciendo un llamado a propiciar el acuerdo y no presionar más el mercado laboral.

Solidaridad Intergeneracional y Aumento de Cotizaciones

David Bravo defiende el proyecto de reforma de pensiones, afirmando que "es una gran oportunidad". Precisó que "el punto importante, y el diagnóstico [...] es que las pensiones futuras son las que están en mayor debilidad y por eso más allá de las concepciones ideológicas [...], era la razón por la cual todo idealmente, y si no la mayor parte, tenía que ir a cuentas individuales, porque esa es la forma de fortalecer a los que tienen tasas de reemplazo inferiores".

Para Bravo, el proyecto se trata de una "solidaridad intergeneracional", enfocada no solo en la generación actual, sino en todas las futuras. Interpretó que "van a ir seis puntos al final del día a capitalización individual, 4,5 en el camino, de manera directa". Destacó que "hasta se ha tenido en cuenta el tema de que estos recursos van a ser heredables".

Asimismo, detalló que la reforma "incrementa las cotizaciones, es el camino, es lo que tenemos que hacer. El ahorro va a aumentar las pensiones, aumenta las pensiones futuras, genera un aumento en las pensiones actuales, en un grupo más acotado que son los que tienen cotizaciones como corresponde. Las pensiones son para quienes cotizan, ¿cierto?". Esto se suma a la PGU, que aumenta las pensiones de quienes cotizaron y de quienes no.

Análisis Expertos sobre las Tasas de Reemplazo y Desafíos del Mercado Laboral

Un estudio de David Bravo, realizado hasta diciembre de 2022, incluyó a pensionados y no pensionados con su historial de cotizaciones desde mayo de 1981. "Esto parece indicar que, en todos los casos, independientemente del tramo de cotizaciones, lo que los y las pensionadas reciben en términos de pensión por sus cotizaciones individuales ahorradas es una proporción alta y cercana a los estándares internacionales", comentó David Bravo. El estudio también apreció el positivo impacto de la introducción del componente solidario y la PGU en las pensiones futuras.

Tras el estudio, la presidenta de la AAFP señaló que "las tasas de reemplazo que muestra el estudio de David Bravo salieron razonablemente bien, comparables con países de la OCDE". Sin embargo, aclaró que esto no genera tranquilidad, ya que detrás de estas cifras hay "un muy bajo ahorro, bajas densidades o altas lagunas, informalidad, subcotización y brechas de género". Un tercio de las personas que trabajan y reciben ingresos no cotizan, lo que afecta no solo el ahorro para la pensión autofinanciada, sino también la seguridad social. La presidenta de la AAFP instó a abordar estos factores con medidas que fortalezcan el mercado laboral y generen empleo formal.

Tomás Rau, director del Instituto de Economía UC, indicó que el estudio de Bravo "ratifica lo que sabíamos, pero le pone nuevos números, que es este espejo que es el mercado laboral del sistema de pensiones, o al revés, el sistema de pensiones del mercado laboral". Ello se correlaciona con muchas lagunas previsionales y la informalidad (27% de trabajadores no cotizan más un 8,9% de desempleados). Rau advirtió que "los que se retiren en los próximos 20 años van a tener tasas de reemplazo menores que los actuales", enfatizando la urgencia de una reforma que aumente el ahorro, especialmente en un mercado laboral que no se ha recuperado.

Karol Fernández, investigadora del Centro de Políticas Públicas de la Facultad de Economía y Gobierno de la Universidad de San Sebastián, explicó que los resultados muestran dos cosas:

- Las lagunas previsionales son mucho más grandes para quienes cotizaron por pocos años.

- Para quienes cotizaron más de 35 años, se muestra el crecimiento de los salarios reales en Chile durante los últimos 30 años.

Fernández también señaló que los jóvenes tendrán rentabilidades más bajas, mayores expectativas de vida y el impacto de los tres retiros de fondos. Elisa Cabezón, directora de Evidencia de Pivotes, concluyó que "este estudio muestra el desafío que tienen los actuales trabajadores. Entonces hay que pensar en ellos, no solamente en los jubilados. Y también muestra la gran brecha que hay entre hombres y mujeres en tasa de reemplazo, principalmente explicada porque se jubilan cinco años antes que los hombres". La rentabilidad es crucial, ya que "cada punto adicional de rentabilidad explica más o menos un 20% del monto de pensión final".

tags: #bravo #propuestas #para #jubilaciones