En el sistema previsional, las bonificaciones fiscales y los beneficios estatales son mecanismos diseñados para complementar o mejorar las pensiones, reconocer el esfuerzo de ahorro individual o colectivo, y ofrecer apoyo económico a los adultos mayores. Estos beneficios dependen de las características particulares de cada persona y buscan asegurar un ingreso mínimo o incentivar el ahorro adicional.

Pensión Garantizada Universal (PGU)

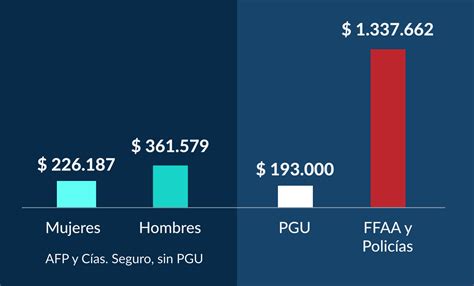

La Pensión Garantizada Universal (PGU) es un beneficio del Estado que busca asegurar un ingreso mínimo a las personas mayores que no logran una pensión suficiente, independientemente de si cotizaron o no en el sistema previsional. Este beneficio reemplaza a la Pensión Básica Solidaria de Vejez (PBSV) y al Aporte Previsional Solidario de Vejez (APSV), cuyo pago mensual está a cargo del Instituto de Previsión Social (IPS).

En cuanto a los montos, si la pensión base de una persona es menor o igual a $762.822 mensuales, el monto de la PGU corresponderá a $224.004. Mientras que, si la pensión base es mayor a $762.823, pero menor a $1.210.828, el valor de la PGU será proporcional.

Bono Invierno

El bono invierno es un beneficio monetario que se ha entregado a los pensionados desde el año 2008. Su objetivo es apoyar económicamente a los adultos mayores para solventar de mejor manera el aumento de gastos que se produce a causa de la época invernal. Es importante señalar que este beneficio se revisa año a año por parte del Gobierno, y tanto su procedencia como sus condiciones pueden cambiar.

Bonificaciones y Tratamiento Tributario del Ahorro Previsional Voluntario (APV) y Colectivo (APVC)

Concepto y Objetivo

El Ahorro Previsional Voluntario (APV) y el Ahorro Previsional Voluntario Colectivo (APVC) son instrumentos que permiten a los trabajadores incrementar o anticipar su pensión. Para incentivar este ahorro, el Estado ofrece una bonificación de cargo fiscal que complementa los aportes realizados por los trabajadores.

El tratamiento tributario del APV y APVC se rige por lo dispuesto en el artículo 20 L del D.L. Nº 3.500.

Cambio de Régimen Tributario

Los trabajadores que opten por cambiar de régimen tributario deben manifestar su voluntad a través de la suscripción de un formulario físico o electrónico. Este formulario se denomina "Cambio de Régimen Tributario" para APVC o "Selección de Alternativas de Ahorro Previsional Voluntario" para APV en la Entidad respectiva. Dicha opción afectará a las remuneraciones devengadas a contar del mes siguiente de suscrito el formulario. Cuando la comunicación sea electrónica, las entidades son responsables de adoptar todas las medidas que correspondan para garantizar la seguridad, confidencialidad y veracidad de la información recepcionada.

Monto de la Bonificación de Cargo Fiscal

El monto de la bonificación de cargo fiscal será el equivalente al quince por ciento (15%) de lo ahorrado por el trabajador por concepto de ahorro previsional voluntario o colectivo, siempre que dichos fondos se destinen a adelantar o incrementar su pensión.

Límites de la Bonificación

Esta bonificación de cargo fiscal procederá respecto de las cotizaciones voluntarias, los depósitos de ahorro previsional voluntario y los aportes del trabajador para el ahorro previsional voluntario colectivo, efectuados durante el respectivo año calendario. Sin embargo, en su conjunto, estos aportes no deben superar la suma equivalente a diez veces el total de cotizaciones obligatorias realizadas por el trabajador, de conformidad con lo dispuesto en el inciso primero del artículo 17 del D.L. Nº 3.500.

Implicaciones Tributarias de la Bonificación

La bonificación de cargo fiscal y la rentabilidad que esta genere no estarán afectas a Impuesto a la Renta en tanto no sean retiradas de la cuenta individual.

Proceso de Cálculo y Depósito

Anualmente, el Servicio de Impuestos Internos (SII) determinará el monto de la bonificación, informando a la Tesorería General de la República (TGR) para que esta proceda a efectuar el depósito correspondiente. Para tal efecto, las Entidades (Administradoras de Fondos de Pensiones o Instituciones Autorizadas) deberán informar al SII el total de sus afiliados que efectuaron aportes de APV o APVC sujetos al régimen tributario de la letra a) del artículo 20 L del D.L. Nº 3.500, así como el monto de los aportes realizados en el año que se informa.

La bonificación será depositada por la Tesorería General de la República en el plazo que esta determine. Dicha bonificación deberá ser ingresada en la cuenta individual de ahorro previsional voluntario o colectivo del trabajador que mantiene la Administradora de Fondos de Pensiones o Institución Autorizada. En esta cuenta individual se identificarán separadamente los aportes del trabajador, los del empleador (solo en el caso del APVC) y la bonificación fiscal. El depósito se efectuará en la Entidad que envió la información para su cálculo al Servicio de Impuestos Internos.

Retiros y su Tratamiento Tributario

Retiros y devolución de la bonificación

Para cada retiro que afecte a los montos depositados que se hayan acogido al régimen tributario señalado en la letra a) del artículo 20 L del D.L. Nº 3.500, la Administradora de Fondos de Pensiones o la Institución Autorizada de que se trate, girará desde el saldo registrado como bonificaciones en la cuenta de ahorro previsional voluntario o colectivo a la Tesorería General de la República un monto equivalente al 15% de aquel retiro o al saldo remanente de tales bonificaciones, si este fuese inferior a dicho monto.

Tributación de la rentabilidad real

Los retiros de saldos de ahorro previsional voluntario o colectivo que se encuentren acogidos al régimen tributario de la letra a) del artículo 20 L del D.L. N° 3.500, de 1980, tributarán por la rentabilidad real en relación al monto de cada operación.

Cálculo del factor de rentabilidad real (UTM)

Para calcular el factor de rentabilidad real al momento del retiro, la Entidad debe registrar separadamente en sus sistemas de información el capital invertido por ahorro previsional voluntario en Unidades Tributarias Mensuales (UTM). Para ello, convertirá cada uno de los depósitos y los retiros al valor de dicha unidad del mes en que se efectúa la operación. En todo caso, al monto de los retiros se le deberá deducir o agregar la parte que corresponde a la rentabilidad positiva o negativa, según sea el caso, en esta misma unidad a la fecha de la operación.

El saldo del ahorro previsional voluntario o colectivo en UTM se determinará como la diferencia entre los depósitos y los retiros, deduciendo de estos últimos la parte que corresponda a rentabilidad positiva y/o agregando la parte que corresponda a rentabilidad negativa, convertido cada uno de ellos a UTM según el valor vigente a la fecha de la operación.

Tributación de retiros no destinados a pensión

Los retiros de todo o parte de los recursos originados en cotizaciones voluntarias, depósitos de ahorro previsional voluntario y aportes de ahorro previsional voluntario colectivo acogidos al régimen tributario de la letra b) del artículo 20 L del D.L. N° 3.500, que no se destinen a incrementar o anticipar pensiones, estarán afectos a un impuesto único. Este impuesto se declarará y pagará en la misma forma y oportunidad que el impuesto global complementario.

Depósitos Convenidos

Los depósitos convenidos que se enteren en una Administradora de Fondos de Pensiones o Institución Autorizada no se considerarán renta para los fines tributarios por la parte que no exceda de un monto máximo anual de 900 Unidades de Fomento (UF) por cada trabajador. Las Entidades deberán informar al Servicio de Impuestos Internos los montos anuales de los aportes por depósitos convenidos de cada trabajador.

Bono de Cargo Fiscal de $200.000 por Saldo Cero

El Bono de Cargo Fiscal de $200.000 es un beneficio monetario dirigido a los afiliados y pensionados que, producto de los primeros dos procesos de retiro del 10% de los ahorros previsionales, hayan registrado en algún momento saldo cero en su cuenta entre el 30 de julio de 2020 y el 31 de marzo de 2021. Si las personas cumplen cualquiera de estas condiciones, recibirán el bono, incluso si han realizado cotizaciones para su pensión después del 31 de marzo.

Este beneficio se entrega solo una vez, su retiro es voluntario y se deposita en forma de cotizaciones previsionales, por lo que el proceso de solicitud es similar al del tercer retiro y está disponible en el sitio web de las AFP en una plataforma especial con los formularios de retiro. Las AFP enviaron a la Tesorería General de la República (TGR) la nómina de personas que califican para acceder al bono, según las condiciones establecidas por la Ley. El envío de la primera lista se realizó el día jueves 13 de mayo (fecha de referencia en el borrador).