El panorama global de los sistemas de pensiones es un tema de constante análisis, dado su impacto directo en la calidad de vida de los jubilados y la sostenibilidad económica de los países. Anualmente, diversas instituciones evalúan estos sistemas, destacando tanto los modelos exitosos como aquellos que enfrentan desafíos significativos. Recientemente, el Índice Global de Pensiones del Mercer CFA Institute ha ofrecido una visión detallada de los mejores y peores sistemas a nivel mundial, mientras que el modelo chileno continúa siendo objeto de un profundo escrutinio y debate.

Índice Global de Pensiones del Mercer CFA Institute: Líderes y Retos

El informe del Índice Global de Pensiones del Mercer CFA Institute, publicado anualmente, evalúa 52 sistemas de jubilación basándose en sus calificaciones de idoneidad, sostenibilidad e integridad. Este análisis proporciona una herramienta crucial para comprender la fortaleza y las debilidades de los modelos de pensiones a nivel mundial.

Clasificación de los Sistemas de Pensiones Más Sólidos

Según el informe, los Países Bajos se mantuvieron en el puesto número uno por su robustez. Por primera vez, Singapur entró en el nivel más alto del índice, consolidando su posición como un referente en la materia. Otros países que obtuvieron una calificación A, conformando los cinco primeros, son Islandia, Dinamarca e Israel.

El Caso de Singapur: Un Ascenso Constante

Singapur ha fortalecido constantemente su sistema de pensiones a lo largo de los años, lo que le ha permitido ascender en su clasificación mundial. En 2009, la ciudad-estado solo obtuvo una calificación C en el índice global; el año pasado, había ascendido a una B+. Tim Jenkins, autor principal del informe y socio de Mercer en Sídney, afirmó que "Singapur ha pasado de una calificación C a una A". Recientemente, las autoridades se han centrado en impulsar la transparencia, garantizando que las personas comprendan mejor cuánto pueden esperar recibir durante su jubilación. La economía de Singapur también ha contribuido a su éxito, ya que la métrica de sostenibilidad del índice considera el crecimiento económico a largo plazo.

El sistema de pensiones de Singapur se basa en el Fondo Central de Previsión, que cubre a todos los ciudadanos empleados y residentes permanentes mediante contribuciones obligatorias tanto de trabajadores como de empleadores.

Otros Países en el Ranking Global

En la clasificación de este año, Estados Unidos quedó en el puesto 30, el Reino Unido en el 12 y Japón en el 39. Australia, cuyo sistema de pensiones es muy valorado a nivel mundial, descendió un puesto al séptimo, por debajo de Suecia. En el otro extremo, India ocupó el último lugar con una calificación D, detrás de Argentina, Filipinas y Turquía, que también obtuvieron una calificación D.

Influencia Gubernamental y Desafíos Mundiales para los Fondos de Pensiones

Los autores del informe advirtieron que la creciente incertidumbre mundial significa que los gobiernos buscan cada vez más dirigir el capital de los fondos de pensiones hacia las prioridades nacionales. Margaret Franklin, presidenta y directora ejecutiva del CFA Institute, señaló que "Las regulaciones y las acciones gubernamentales -desde las políticas fiscales hasta los mandatos de inversión- influyen profundamente en cómo los fondos de pensiones pueden asignar capital".

El Sistema de Pensiones Chileno: Orígenes, Estructura y Desafíos

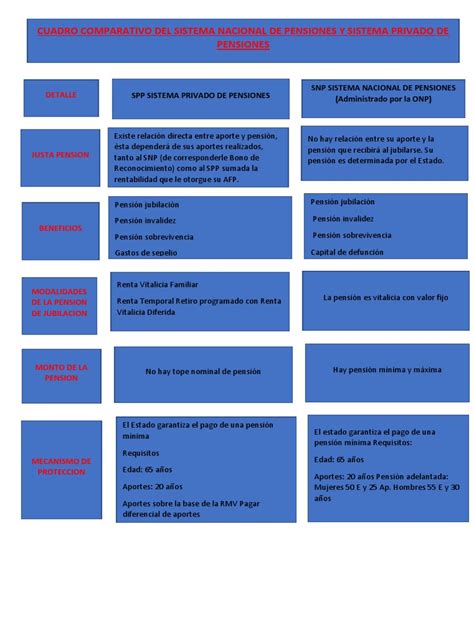

El modelo de jubilaciones chileno, que comprende una pensión social de vejez casi universal, un sistema de capitalización obligatorio de gestión privada y un marco de cotizaciones voluntarias, es considerado uno de los más sólidos de Latinoamérica en los rankings globales sobre pensiones. Sin embargo, detrás de este reconocimiento se esconden desafíos importantes como la inequidad, la sostenibilidad y el impacto de la informalidad.

Los Orígenes del Sistema Actual

En la década de 1980, Chile reemplazó su antiguo sistema de pensiones de reparto por un modelo de capitalización individual, en el contexto de reformas estructurales a la seguridad social y a los servicios sociales, según el reporte Avances y obstáculos en el sistema de pensiones en Chile (1980-2023) del Programa de las Naciones Unidas para el Desarrollo (PNUD).

Antes de este cambio, el esquema de pensiones se financiaba mediante contribuciones de trabajadores, empleadores y el Estado, con una estructura segmentada en múltiples cajas previsionales que atendían a distintos grupos ocupacionales. Este modelo enfrentaba problemas de déficit financiero y deficiencias de gestión, con altas tasas de evasión en las cotizaciones que oscilaban entre el 40% y el 60%.

Con la reforma de 1980, se estableció el modelo de capitalización individual (pilar contributivo), financiado con un aporte obligatorio del 10% del salario de cada trabajador, depositado en cuentas personales y gestionado por las Administradoras de Fondos de Pensiones (AFP).

En 2008, se incorporó un componente de solidaridad al sistema con la creación del “pilar solidario”, considerada la reforma social más importante durante el primer gobierno de Michelle Bachelet (2006-2010). Posteriormente, en 2022, este pilar fue reemplazado por la Pensión Garantizada Universal (PGU), que consiste en un pago de CLP$214.296 (unos US$220) a toda persona mayor de 65 años que cumpla con los parámetros de la pensión base, exceptuando al 10% más rico de la población del país y quienes no cumplan un requisito de residencia.

Desafíos del Modelo Pensional Chileno

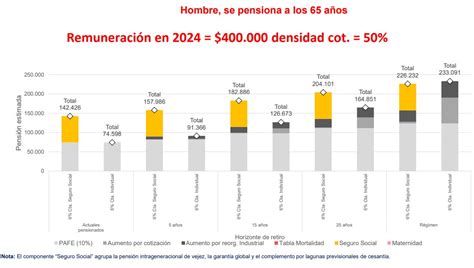

A pesar de las expectativas iniciales, los resultados del sistema han estado muy lejos de lo proyectado. El PNUD explica que, si bien se esperaba que un trabajador obtendría una pensión cercana al 70% de su remuneración promedio (contribuyendo durante 30 años), "la mediana de la tasa de reemplazo para la pensión contributiva resultó ser un 33% para los hombres y un 12% para las mujeres".

Según cifras de la Fundación Sol, a diciembre de 2023, el 50% de los jubilados que recibieron una pensión de vejez obtuvieron menos de CLP$343.000 (US$353), lo que equivale al 75% del salario mínimo. Además, el informe del PNUD indica que la rentabilidad promedio de las inversiones realizadas por las AFP ha caído sistemáticamente, desde un 12% promedio anual en la década de 1980 a un 3% en la década más reciente, reflejando tendencias de los mercados financieros internacional y nacional.

Osvaldo Larrañaga, doctor en Economía de la Universidad de Pennsylvania y autor del reporte del PNUD, concluye que “a pesar de los malos resultados, el sistema contributivo ha sido muy resistente a los cambios”. Identifica a la industria de las AFP y a los partidos políticos de centro derecha como los principales opositores a las reformas necesarias. La Fundación Sol argumenta que el sistema de cuentas individuales administrado por las AFP ha fracasado en su objetivo fundamental de pagar pensiones suficientes y no podrá cumplirlo en el futuro, incluso con cambios paramétricos.

Andres Rosenkranz, CEO de la startup chilena Cualiffy, opina que, si bien las AFP se formaron para manejar esos dineros, “estas cobran comisiones bastante elevadas, lo que puede llevar a no rentar lo suficiente”. También menciona la presunta falta de incentivos del Estado para que las empresas sigan contratando, lo que contribuye a la informalidad. Considera que el sistema, aunque lógico, está "muy cargado a las empresas y a la responsabilidad de estas con sus empleados", lo que complejiza la contratación y podría aumentar el desempleo a mediano plazo si el Estado no equilibra la balanza. Destaca que la obligatoriedad de que el Estado exija a las empresas pagar un porcentaje del sueldo directamente a las instituciones de pensión es un factor clave para la solidez del sistema.

En Chile, al igual que Argentina, Honduras y Cuba, las mujeres se jubilan a los 60 años, mientras los hombres lo hacen a los 65 años. Chile es el octavo país latinoamericano con mayor inversión en pensiones, con el 3,1% del PIB, y presenta un nivel de envejecimiento avanzado, según cifras de la consultora Sectorial. La sostenibilidad del sistema es uno de los principales desafíos a futuro, evidenciada por la tasa más baja de nacimientos en una década registrada en el país en el último año, con un total de 173.920.

Inversiones de los Fondos de Pensiones: Normativa sobre Instrumentos Extranjeros

La normativa que rige las inversiones de los fondos de pensiones es crucial para su rentabilidad y sostenibilidad. A continuación, se detallan aspectos clave relacionados con la inversión en instrumentos extranjeros:

- Los Fondos de Pensiones podrán invertir en instrumentos extranjeros siempre que sean susceptibles de ser valorados a precios de mercado.

- Los instrumentos de deuda cumplirán con el requisito de valoración a que se refiere el punto anterior, cuando a su respecto o, respecto de instrumentos equivalentes, se registren precios a lo menos un día por semana y éstos se encuentren publicados en los sistemas electrónicos de información financiera de acceso público.

- Para estos efectos se entenderá que cumplen dicha condición las acciones, ADR's de empresas extranjeras y los títulos representativos de índices financieros que presenten precios de transacciones con una frecuencia de a lo menos un día a la semana y las cuotas de fondos de inversión extranjeros que presenten transacciones con una frecuencia de a lo menos un día por mes, y aquéllas se encuentren publicadas en los sistemas electrónicos de información financiera de acceso público.

- Los fondos mutuos extranjeros deberán contar con los valores cuota actualizados a precios de mercado a lo menos en forma semanal y haber sido difundidos en los sistemas electrónicos de información financiera de acceso público.

Cabe señalar que este capítulo normativo fue reemplazado por la Norma de Carácter General N° 53, de fecha 17 de julio de 2012, que Modifica los Títulos I, II Y VIII, del Libro IV del Compendio de Normas del Sistema de Pensiones, sobre Fondos de Pensiones y Regulación de Conflictos de Interés.

Comparativa Regional: Sistemas de Pensiones en Latinoamérica

En Latinoamérica, la realidad de los sistemas de pensiones es variada. Mayra Dau, líder del negocio Wealth para la Región Andina, Centro América y El Caribe en Mercer, destacó para Bloomberg Línea que “Tanto Chile como Colombia tienen participación del sector público con un sistema de beneficio definido y del sector privado con un sistema de contribución definida. A diferencia de estos, Argentina mantiene una mayor dependencia de la pensión pública de su sistema de jubilación mandatorio actual”.

Según el Índice Global de Pensiones, Chile es el país de Latinoamérica con el mejor sistema de jubilación y es el noveno a nivel global, con una calificación de 74,9 sobre 100. En contraste, Argentina ha quedado rezagado y, entre los siete mercados regionales evaluados, es el último con una puntuación de 45,5.

Según el Global Retirement Index 2024, de Natixis Investment Managers, Chile nuevamente es el mejor país para jubilarse en Latinoamérica y se mantiene en la casilla 35 globalmente (con una calificación del 55%) entre 44 mercados evaluados. El país se ha destacado especialmente en el subíndice de finanzas en la jubilación (70%) y salud (69%), mientras que su punto más débil es bienestar material (27%), referente a la igualdad de ingresos, renta per cápita y desempleo.

El Impacto de los Retiros de Fondos durante la Pandemia en Chile

Durante la pandemia de Covid-19, el Congreso chileno aprobó tres retiros anticipados del 10% de los fondos de pensiones, sumando unos US$45 mil millones. Sin embargo, estas iniciativas han encontrado oposición en los últimos tiempos ante los presuntos efectos en el tipo de cambio y la inflación. A finales de agosto, la Comisión de Constitución de la Cámara de Diputadas y Diputados votó en contra del séptimo proyecto de retiro de fondos de pensiones con nueve votos en contra, cuatro a favor y ninguna abstención, en línea con la posición del Gobierno.

Estos retiros han contribuido a generar un sentimiento de propiedad de los fondos por parte de los afiliados a las AFP. Los fondos de pensiones de gestión privada de Chile están en una batalla por la supervivencia, tambaleándose bajo el impacto de miles de millones de dólares en retiros mientras políticos y movimientos sociales atacan un sistema que alguna vez fue visto como un modelo para el mundo.

Los chilenos han sacado más de US$30 mil millones de sus ahorros para la jubilación en el último año y el Congreso ha autorizado una tercera ola de retiros que podrían llevar la cifra a más de US$50 mil millones. Mario Castro, estratega de renta fija de BBVA en Nueva York, señaló: “No estoy seguro de que sea el fin del sistema de AFP, pero creo que está claro que esta ronda de retiros cambiará las cosas. Claramente vamos a tener reformas en el sistema de pensiones, que probablemente incluirán un papel importante para el gobierno.”

Pensiones: Un análisis completo al sistema actual | Agenda Económica

Reforma y Contexto Político del Sistema de Pensiones en Chile

Creadas durante la dictadura de Augusto Pinochet por consejo de los economistas del libre mercado conocidos como los Chicago Boys, las pensiones privadas que los chilenos deben financiar son la base del sistema del país. Los ahorros que han generado durante las últimas cuatro décadas han dado a los mercados crediticios locales y al peso una estabilidad que es la envidia de los morosos en serie como Argentina o Ecuador, y ha llevado a países como Perú y Colombia a adoptar estructuras similares.

Sin embargo, muchos se quejan de que los fondos no les han proporcionado pensiones dignas. La desconfianza en el sistema y la necesidad de efectivo significaron que los chilenos se apresuraron a sacar dinero de sus cuentas de ahorro cuando la pandemia obligó al gobierno a cerrar gran parte de la economía.

Esta cuasi rebelión contra la institución de larga data de Chile es parte de una ola de agitación social que se extiende por América Latina en los meses posteriores a la llegada del coronavirus. En este contexto, algunos legisladores chilenos están proponiendo reglas que permitirían un cuarto retiro de pensiones, y han exigido otros cambios en el sistema, incluido un impuesto a las regalías sobre la gigantesca industria del cobre y un impuesto a las personas de alto patrimonio.

Los precios de los bonos chilenos han caído debido a que los fondos de pensiones venden los activos más líquidos, como deuda soberana, para satisfacer la demanda. Las preocupaciones más amplias sobre la dirección de la política económica también han provocado una caída en los precios de las acciones. Luis Felipe Alarcón, economista jefe de Euroamérica en Santiago, describió la situación como "una tormenta perfecta", advirtiendo que, en medio de la preocupación de que el gobierno pueda hacerse cargo del sistema de pensiones, “los ricos comenzarán a retirar dinero, aunque no lo necesiten.”

Para impulsar las pensiones y evitar un desafío más fundamental para el sistema, el gobierno ha propuesto una reforma que obligaría a los empleadores a contribuir a las cuentas de ahorro de los trabajadores y aumentaría la competencia a través de un fondo de pensiones estatal. Sin embargo, el proyecto de ley languidece en el Congreso. Las alternativas incluyen un sistema de ahorro administrado por el Estado, un sistema dual o un retorno a las pensiones estatales financiadas con impuestos.

Kenneth Bunker, analista político y director de tresquintos.cl, atribuye gran parte de la culpa del caos al presidente Sebastián Piñera, señalando que "Su visión excesivamente obtusa y socialmente desconectada lo llevó no solo a perder el apoyo de la gente, sino también a perder el apoyo de su propia coalición”. A pesar de que el gobierno ha gastado el 8,2% del producto interno bruto (PIB) en medidas para aliviar el impacto económico de la pandemia, esto ha hecho poco para reforzar el apoyo a Piñera. Todo esto alimenta una creciente sensación de malestar en un país que todavía tiene la calificación crediticia más alta de América Latina.

Chile fue sacudido por una ola de protestas y disturbios en octubre de 2019 que solo terminó con la imposición de cuarentena durante la pandemia. El resultado de esas manifestaciones fue el compromiso de reescribir la Constitución, redactada durante la dictadura de Pinochet. Esa nueva carta constitutiva será decidida por una asamblea constitucional y las elecciones presidenciales están previstas para noviembre, con el sistema de pensiones en el centro de este campo de batalla por las reformas económicas y políticas.