Información y Canales de Contacto del IPS

Es importante hacer un llamado a toda la ciudadanía a informarse sobre los beneficios que entrega el Estado, ya que son diversos los productos que se generan para ir en apoyo a la comunidad, así como la facilitación de trámites y documentos que se requieran. Como Gobierno, estamos permanentemente escuchando y atendiendo las inquietudes y necesidades. Por ello, invitamos a informarse en los canales dispuestos a través de la página www.ips.gob.cl y de manera presencial en las oficinas correspondientes.

Beneficios Clave Ofrecidos por el IPS

Pensión Garantizada Universal (PGU)

Entre los beneficios que entrega el Instituto de Previsión Social (IPS), se encuentra la Pensión Garantizada Universal (PGU). Este beneficio reemplaza a los beneficios de vejez del Pilar Solidario y su monto ascendió a un máximo de $206.173 con el reajuste del IPS en el mes de febrero. Además, gracias a la Ley Corta aprobada en enero, llegará a un total de más de 70 mil adultos mayores que podrán optar a este beneficio.

También podrán acceder a la PGU personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia, si cumplen los requisitos. Si la persona ya recibe la PGU, el ajuste es automático según el calendario.

Pensión Básica Solidaria de Invalidez (PBSI)

Asimismo, se encuentra la Pensión Básica Solidaria de Invalidez (PBSI), que permite acceder a un monto de $206.173 a personas entre 18 años y menores de 65 años que son declaradas con invalidez y que no tienen derecho a pensión en algún régimen previsional, ya sea como titulares o beneficiarios de una pensión de sobrevivencia.

La Reforma Previsional: Nuevas Oportunidades y Mejoras

¿Cuáles son los cambios que trae la reforma de pensiones? | 24 Horas TVN Chile

Aumento de la Pensión Garantizada Universal (PGU)

Una de las mejoras más significativas de la Reforma Previsional es el aumento de la Pensión Garantizada Universal (PGU) a $250.000. Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU.

Nuevos Beneficios del Seguro Social Previsional

La Reforma Previsional también marca el inicio del pago de los beneficios del nuevo Seguro Social, que incluye:

- Compensación por Años Cotizados.

- Bono a Mujeres por Expectativas de Vida: Este beneficio está dirigido a mujeres y busca corregir las brechas de género en el sistema de pensiones dada su mayor expectativa de vida.

Ampliación del Seguro de Lagunas Previsionales

Este es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo.

Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante y esté recibiendo pagos del Seguro de Cesantía. Si se terminan los giros o se encuentra trabajo, también finaliza este beneficio automáticamente. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año, lo que significa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo. El dinero no sale del bolsillo del trabajador, ya que las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores; no se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.

Modernización del Sistema de Pensiones en Beneficio de los Afiliados

Fomento de la Competencia y Reducción de Comisiones

Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Además, se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados. Esta licitación se adjudicará a la Administradora de Fondos de Pensiones que oferte la menor comisión, favoreciendo la competencia y la disminución de costos para los afiliados.

Evolución de la Inversión y Estructura de Comisiones

Los multifondos serán reemplazados por un sistema de Fondos Generacionales, donde las inversiones se ajustarán automáticamente según la edad del afiliado. Con este mecanismo, se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse, ajustando su perfil de inversión según la edad y reduciendo el riesgo a medida que se aproxima la jubilación.

Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán un 15%; por el contrario, si obtiene ganancias, la comisión puede aumentar hasta en un 15%, alineando los incentivos con el bienestar de los afiliados y asegurando que las administradoras busquen maximizar el beneficio. Además, se establecen límites cuando las AFP invierten a través de terceros, impidiendo que se paguen con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

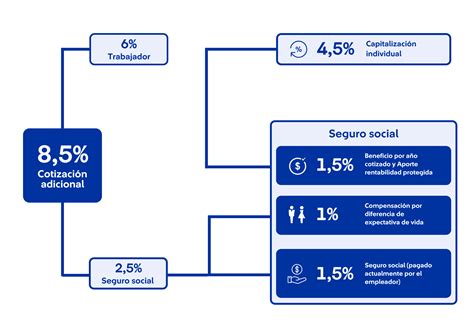

Contribuciones del Empleador y Fortalecimiento del Sistema

La nueva cotización del empleador, que inició con un 1% adicional sobre las remuneraciones a partir de agosto de 2025, se irá incrementando gradualmente hasta alcanzar un 7%. Este aporte es fundamental para el financiamiento del Seguro Social Previsional. Adicionalmente, el 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social a contar de agosto de 2027.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

Se propone un incentivo a la cotización, simplificando los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la posibilidad de que familiares directos puedan contribuir en nombre del afiliado. Además, la reforma promueve la formalidad al vincular los beneficios a la cotización.

tags: #beneficios #pensionados #ips